КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Международных экономических отношений

|

|

|

|

Лекция 6. МЕСТО РОССИИ И ЕЕ ПЕРСПЕКТИВЫ В СИСТЕМЕ

СССР обладал:

- крупными запасами минерального сырья и топливно-энергетических ресурсов (цены на которые внутри страны были значительно ниже мировых); высоким научно-техническим потенциалом; в ряде отраслей промышленности (особенно в оборонно-промышленном комплексе) достаточно высоким производственным потенциалом;

- высоким общеобразовательным уровнем населения и квалифицированной рабочей силой (при относительно низком уровне оплаты труда);

- достаточно развитой транспортной системой и системой связи (особенно Европейской части страны); в целом управляемой (в рамках системы централизованного планирования) экономикой страны; потенциально емким внутренним рынком (при хроническом дефиците товаров и услуг и значительном отложенном (непогашенном) платежеспособном спросе населения) и др.

Однако по относительным, качественным и структурным показателям (ВВП на душу населения, производительность труда, продолжительность и качество жизни, степень открытости экономики, структура экспорта и импорта и др.) СССР фактически занимал промежуточное положение между группой развитых стран с рыночной экономикой и группой развивающихся стран.

В течение 90-х гг. (до 1999г.) позиции РФ в мировой экономике ухудшались. Прежде всего, это было связано с ухудшением ее геополитического и геоэкономического положения в результате распада СССР.

1. В результате образования новых независимых государств из числа бывших республик СССР на западе и юге России она оказалась как бы «отодвинутой» вглубь Евразийского материка — на север и восток от центров наиболее интенсивного внешнеэкономического взаимодействия (прежде всего со странами Западной и Центральной Европы).

2.Более отчетливо стал в связи с этим проявляться континентальный характер территории России. Хотя она омывается тремя из четырех мировых океанов (Атлантическим, Северным Ледовитым и Тихим), специфика природно-климатических условий Северного Ледовитого океана делает его воды труднодоступными для регулярного коммерческого судоходства. Слабость развития транспортных структур Сибири и Дальнего Востока существенно снижает возможности использования весьма протяженной береговой линии на Тихом океане, резко ограничился доступ России к портам Балтийского и Черного морей, более сложной стала ситуация на закрытом Каспийском море.

3. Возникла необходимость транзитного (через территорию указанных новых независимых государств) внешнеэкономического общения с большинством развитых стран с рыночной экономикой (прежде всего западноевропейскими странами). Для России оказались потерянными многие незамерзающие порты, значительная часть морского флота. Осложнились проблемы использования трубопроводов, железнодорожных и автомобильных магистралей, проходящих по территории новых независимых государств, а также международных воздушных перевозок.

4.Если в условиях СССР только 6 из 11 экономических районов России имели выход к государственным границам и океану, то после распада СССР их стало 10 (за исключением Волго-Вятского экономического района), а из 89 субъектов РФ — 44. В связи с этим встали сложные проблемы обустройства границы, развития таможенной службы и др.

5.После распада СССР отчетливо проявились другие особенности экономико-географического положения России, в частности тот факт, что 2/3 ее территории приходится на районы Крайнего Севера и приравненные к ним зоны с суровыми климатическими условиями. Только 35% российских сельскохозяйственных угодий получают достаточно солнечного тепла для вызревания зерновых культур. Жизнеобеспечение на обращенных к северу российских равнинах требует повышенных энергетических затрат.

6.Выявилась относительно слабая обеспеченность России собственным продовольствием, целым рядом цветных и редкоземельных металлов, многими техническими культурами (например, хлопком) и др.

7.В значительной степени оказались свернутыми и даже разорванными кооперационные производственные и научно-технические связи, формировавшиеся в течение десятилетий в рамках единого народно-хозяйственного комплекса СССР. (Ранее такого же рода связи были фактически разорваны или в значительной степени сокращены со странами Центральной и Восточной Европы — бывшими членами СЭВ.) Фактически произошел распад ранее единого союзного экономического, научно-технического, информационного, образовательного, культурного пространства.

8. Несмотря на предпринимаемые меры, указанные проблемы в целом не удается эффективно решать в связи с противоречиями в деятельности международной организации, возникшей на базе распавшегося СССР, — Содружества Независимых Государств (СНГ).

Вместе с тем Россия сохраняет свое объективно благоприятное геополитическое положение, находясь между двумя динамично развивающимися регионами мирового хозяйства — Западной Европой, где определяющую роль играет ЕС, и Азиатско-Тихоокеанским регионом (АТР). В 1997г. Российской Федерацией было подписано Соглашение о партнерстве и сотрудничестве (СПС) с ЕС, а в 1998г. она стала членом организации Азиатско-Тихоокеанского экономического сотрудничества (АТЭС). Проблема состоит в эффективности использования этого благоприятного фактора.

Оценивая место России в современной мировой экономике, следует отметить, что на протяжении 90-х гг. Россия по основным макроэкономическим показателям, характеризующим уровень экономического развития, не приблизилась к группе развитых стран с рыночной экономикой, а, напротив, опустилась вниз, приблизившись к группе развивающихся стран и оказавшись в начале XXI в. перед опасностью быть отодвинутой на «периферию» миро-вого хозяйства.

В 1999 г. ВВП России составлял менее 2/5 от уровня 1990г. Если в 1990г. (в составе СССР) доля России в мировом ВВП составляла 3,36% (расчеты по паритету покупательной способности (ППС)), то в 1999 г. — 1,6%. Если в 80-е гг. по размеру ВВП, исчисленному по ППС, СССР занимал 3-е место в мире, а РСФСР (в его составе) — 7-е, то к 1999г. Россия оказалась на 15-м месте. При этом Россия уступала не только ведущим странам, входящим в состав так называемой «большой семерки», Китаю, Индии, но и Республике Корея, Мексике, Бразилии и Индонезии. Если бы экономическая динамика России не изменилась (а начиная с 1999 г. ВВП России растет), то ее в начале XXI в. могли бы обойти по размерам ВВП такие страны, как Турция, Иран, Аргентина и Австралия.

Если в СССР показатель ВВП на душу населения всегда был выше среднемирового (а в России этот показатель всегда был выше, чем в среднем по СССР), то в 1993г. у России он составил 87%, а в 1998г. уже 68% от среднемирового уровня (начиная с 1999г. в связи с ростом ВВП и сокращением численности населения России этот показатель начал возрастать). Доля России в мировых государственных расходах к концу 90-х гг. составляла менее 0,5%.

Ухудшались и показатели, характеризующие позиции России в мировом промышленном производстве. За период с 1991 по 1999 г. объем промышленного производства в России сократился почти на 68%. При этом падение производства произошло в 96% товарных групп промышленности России. Сельскохозяйственное производство за тот же период сократилось на 40%. Объем капиталовложений в 1999г. составлял менее 1/4 от уровня 1990г. В конце 90-х гг. доля России в общих мировых инвестициях составляла около 1%, в том числе в прямых иностранных инвестициях — менее 0,5%.

Одновременно со снижением основных макроэкономических показателей в 90-е гг. произошло снижение рейтинга России в сравнении с другими странами мира по многим важнейшим социально-экономическим параметрам (уровень дохода на душу населения; удельный вес расходов государства на образование, здравоохранение, науку, культуру, защиту окружающей среды; безработица; количество граждан страны, живущих за чертой бедности; низкий уровень рождаемости и высокий уровень смертности и др.).

На базе этих социально-экономических показателей формируются такие используемые в практике международных сопоставлений показатели, как индекс развития человеческого потенциала и индекс качества жизни. При подсчете ИРЧП используют 3 вида показателей: средняя продолжительность предстоящей при рождении жизни; уровень грамотности взрослого населения страны (2/3 индекса и совокупная доля учащихся (1/3 индекса); уровень жизни, оцененный через ВВП надушу населения. В соответствии с данными доклада ООН о развитии человека, издаваемого Программой развития ООН, Россия по ИРЧП в 1992г. занимала 52-е место, а в 1995г. — 114-е место. В 2000-е гг. рейтинговые показатели России по ИРЧП несколько улучшились: в 2005г. она занимала 62-е место, а в 2006г. - 65-е место среди 177 стран. Индекс качества жизни включает в себя такие показатели, как состояние здравоохранения и образования, занятость населения, покупательная способность и др. (в том числе среднюю продолжительность предстоящей жизни). По рейтингу качества жизни Россия в 2006г. занимала 73-е место.

Однако, как отмечается в «Концепции национальной безопасности Российской Федерации» (утверждена Указом Президента РФ 10 января 2000г.), «Россия является одной из крупнейших стран мира с многовековой историей и богатыми культурными традициями. Несмотря на сложную международную обстановку и трудности внутреннего характера, она в силу значительного экономического, научно-технического и военного потенциала, уникального стратегического положения на Евразийском континенте объективно продолжает играть важную роль в мировых процессах».

В 1999—2007 гг. в динамике экономического развития России произошли позитивные изменения, и в стране начался экономический рост. Так, в 2007г. наконец был достигнут уровень ВВП России 1990г. Инвестиции в основной капитал в 2006г. составили примерно 70% от уровня 1990г. (из этих данных видно, что инвестиции в основной капитал в современной России восстанавливаются значительно медленнее, чем ВВП).

Несколько улучшились и позиции России в международной торговле. К концу 90-х гг. РФ занимала в международной торговле товарами неадекватное ее потенциалу место — 1,3% мирового экспорта (55% от среднемирового уровня экспорта на душу населения) (20-е место в мире) и 0,7% мирового импорта товаров (28-е место). Однако затем позиции России в международной торговле улучшилось - в мировом экспорте товаров составляла 6% (13-е место среди ведущих стран-экспортеров мира), а в мировом импорте — 1,3% (15-е место). Правда, в основе этого улучшения позиций страны в мировом экспорте лежит происшедшее в эти годы улучшение для России условий торговли (связанное, прежде всего, с ростом цен на нефть и другие топливно-энергетические ресурсы), а не качественные изменения в отечественном экспорте, связанные с увеличением удельного веса машинно-технической, наукоемкой продукции. В мировом экспорте коммерческих услуг доля РФ, несмотря на некоторое улучшение позиций, оставалась незначительной. По данным ВТО в 2006г. она составляла 1,1% (25-е место), а в импорте коммерческих услуг — 1,7% (16-е место).

Безусловно, позитивной тенденцией является существенное сокращение масштабов государственного внешнего долга Российской Федерации, который сократился с 157,4 млрд. долл. в начале 2001 г. до 52 млрд. долл. в начале 2007г. В 2007г. Россия занимала уже 3-е место в мире по золотовалютным резервам (более 440 млрд. долл.).

Однако в целом к началу XXI в. по основным макроэкономическим показателям Россия еще сохраняла промежуточное положение между группами развитых стран с рыночной экономикой и развивающихся стран (хотя формально Министерством торговли США и Комиссией Европейского союза была признана в качестве страны с рыночной экономикой).

В целом, несмотря на произошедшие в 2000—2007 гг. позитивные сдвиги, современное положение России в мировой экономике не соответствует ее природному, производственному и научно-техническому, интеллектуальному и духовному потенциалу. Россия обладает элементами национального богатства, природно-ресурсным, экономическим потенциалом, которого нет у многих стран мира:

- мощная природно-ресурсная база (минеральные, земельные, водные, лесные ресурсы, значительная часть которых имеют мировое значение);

- несмотря на физический и моральный износ большой части основных производственных фондов, Россия в целом сохраняет значительный производственный потенциал; несмотря на существенные потери (связанные, в том числе с так называемой «утечкой мозгов»), сохраняется значительный научно-технический и интеллектуальный потенциал;

- на базе этого потенциала в ряде отраслей промышленности (прежде всего в оборонно-промышленном комплексе) имеются и развиваются передовые уникальные технологии; Россия обладает высококвалифицированными кадрами во всех основных сферах деятельности.

Одновременно с отмеченными преимуществами экономики России для нее характерен ряд недостатков и слабых позиций, ухудшающих положение страны на фоне общемирового экономического развития:

- сохраняющаяся высокая затратность и ресурсоемкость производства;

- отставание от ведущих стран мира по уровню производительности труда в промышленности и сельском хозяйстве; сохранение технологического отставания от ведущих промышленно развитых стран;

- нарастающий физический и моральный износ основных производственных фондов во многих отраслях промышленности и в аграрной сфере (достигающий в ряде отраслей критического уровня);

- ограниченность возможностей внутреннего накопления, что вместе с утечкой капитала усиливает зависимость экономического роста в стране от иностранных инвестиций; сохраняющаяся неравномерность социально-экономического развития регионов России;

- значительный удельный вес в экономике страны, так называемой теневой экономики, бюрократизация, коррупция и криминализация части российской экономики. Отмеченные позитивные и негативные моменты предопределяют реальные конкурентные преимущества и слабости России в системе международных экономических отношений начала XXI в.

К сожалению, на протяжении 90-х гг. присущие российской экономике преимущества не использовались, или использовались в недостаточной степени, или, по существу, утрачивались. В этот период: сократились работы по геологической разведке и освоению минеральных ресурсов; ускорился процесс физического и морального износа основных производственных фондов в промышленности, аграрной сфере и на транспорте в результате недоинвестирования, возросли показатели выбытия основных производственных фондов; продолжается отток специалистов из науки и Ромышленности в торговлю, банковскую сферу и за рубеж; Россия в значительной мере утратила традиционные для соыта своей продукции рынки (развивающихся стран, стран Центральной и Восточной Европы, а позднее и рынки стран СНГ); не выдерживая конкуренции с зарубежными фирмами, предприятия ряда отраслей промышленности России теряют для себя и внутренний рынок страны. Только в последние годы в указанных областях начинают происходить некоторые позитивные изменения.

Это отражается на рейтинге конкурентоспособности России по сравнению с другими странами мира. Наиболее репрезентативный (представительный) показатель конкурентоспособности был впервые разработан такой авторитетной международной организацией, как Всемирный экономический форум — ВЭФ (World Economic Forum, WEF, г.Женева, Швейцария) в 1986г. До 1996г. ежегодный доклад по конкурентоспособности стран мира готовился под эгидой ВЭФ Международным институтом развития менеджмента — МИРМ (International Institute for Management Development, г.Лозанна, Швейцария) с привлечением материалов еще 23 международных экономических институтов.

Позднее ВЭФ и МИРМ перешли к публикации отдельных докладов о конкурентоспособности стран мира, используя примерно аналогичные методики определения рейтинга страны. При определении рейтинга конкурентоспособности ими используются многофакторные векторные модели, в которых учитывается 381 показатель, сгруппированный в 8 агрегированных факторов: внутренний экономический потенциал, внешнеэкономические связи, государственное регулирование, кредитно-финансовая система, инфраструктура, система управления, научно-технический потенциал, трудовые ресурсы. При этом МИРМ делает больший акцент на показателях, отражающих качество жизни.

Оценка объективных статистических показателей по каждой стране (примерно 70% всех показателей) дополняется экспертными оценками аналитиков и опросом руководителей крупнейших корпораций мира. Количество исследуемых стран постоянно увеличивается, и в 2000г. рейтинговые исследования ВЭФ охватывали уже около 60 стран, больше половины которых относилось к промышленно развитым странам (страны — члены ОЭСР), а остальные — к новым индустриальным странам и странам с переходной экономикой.

Россия была впервые представлена в аналитическом докладе о конкурентоспособности стран мира в 1994г., однако она не ранжировалась среди других стран по синтетическому (совокупному) индексу конкурентоспособности, а была представлена только в сравнительных таблицах по основным макроэкономическим показателям и в специальных таблицах по отдельным факторам конкурентоспособности. В список стран мира, ранжируемых по конкурентоспособности на мировом рынке, Россия была впервые включена только в 1996г., заняв в нем 48-е место.

В течение 7 лет (с 1987 по 1993г.) лидером по рейтингу конкурентоспособности была Япония. В 1994г. 1-е место в этом рейтинговом списке заняли США, в течение нескольких лет сохранявшие эти позиции. Однако в докладе ВЭФ за 1999г. 1-е место занял Сингапур, за которым следовали США, Гонконг, Тайвань, Канада, Швейцария, Норвегия, Люксембург, Великобритания и Нидерланды. Россия же в 1997г. заняла последнее место среди ранжируемых государств, хотя по отдельным показателям ее позиции были высоки (1-е место — по показателю отношения длины железных дорог к стоимости ВВП, использованию мощностей телефонных линий и по доле отчислений налогов в пенсионный фонд; 3-е место — по количеству занятых в сфере связи и коммуникаций; 4-е место — по устойчивости отклонения от реального обменного курса; 12-е место — по отношению валовых внутренних инвестиций к ВВП, по отношению валовых внутренних накоплений к ВВП, по общеобразовательному уровню населения; 15-е место — по количеству научно-исследовательских институтов и организаций; 17-е место — по количеству ученых и инженеров, занятых в народном хозяйстве).

В 2000 г. Россия переместилась в указанном списке уже на 55-е место, опережая Зимбабве, Украину, Болгарию и Эквадор (однако уступая таким государствам, как Венесуэла, Вьетнам, Колумбия, Боливия, Сальвадор, Индия). Примерно таким же (55-е место) был рейтинг России по качеству налоговой системы, обмену новейшими технологиями, состоянию финансовой системы, защите интеллектуальной собственности, условиям для открытия новых предприятий, степени открытости внутреннего рынка, общему инвестиционному климату. В мае 2002г. Министерством торговли США и Комиссией ЕС России был предоставлен статус страны с рыночной экономикой, что существенно улучшило ее позиции в рейтинге конкурентоспособности. В глобальном рейтинге конкурентоспособности Всемирного экономического форума 2007г. Россия заняла 58-е место из 131 возможного (первое место в рейтинге ВЭФ в 2007г. заняли США, второе — Швейцария, третье — Дания). 2006г. Россия занимала в этом рейтинге 59-е место.

По данным МИРМ в 2002г. в рейтинге конкурентоспособности Россия занимала 45-е место среди 49 стран, а в 2006г. — 54-е место среди 61 страны — участницы рейтинга.

По оценкам международных экономических организаций, Россия имеет сильные конкурентные позиции в черной и цветной металлургии, электроэнергетике, нефтяной, нефтехимической, газовой, лесной и оборонной промышленности. Конкурентоспособны на некоторых рынках режущий инструмент, продукция российской электротехнической промышленности и энергетического машиностроения, электронные компоненты, комплектное оборудование для тепловых станций и др. В основном неконкурентоспособны в настоящее время российские автомобили, станки, тракторы, дизельные двигатели, готовые изделия электронной промышленности.

Сильными сторонами международной конкурентоспособности России считаются: индекс условий торговли (соотношение динамики цен на экспортную и импортную продукцию); диверсификация в последнее время экспортных рынков; положительное и значительное по своим масштабам сальдо торгового баланса; относительно низкие цены на электроэнергию для промышленных потребителей; относительно низкая стоимость рабочего места в обрабатывающих отраслях; в целом достаточно высокий образовательный уровень населения; значительная численность научных работников (около 10% от мировой) и некоторые другие.

К слабым сторонам относятся: невысокий уровень расходов на НИОКР (в расчете на душу населения); в целом значительный размер совокупного внешнего долга (при снижении государственного внешнего долга растет внешний корпоративный долг); относительно низкие темпы роста прямых иностранных инвестиций (несмотря на их рост в 2005—2007 гг.); недостаточные стимулы инвестирования в наукоемкое производство; нехватка финансовых ресурсов для поддержания экспорта готовых изделий и услуг; относительно низкий уровень защиты инвестиций, патентов и авторских прав; низкая доля России на мировом рынке наукоемкой продукции (менее 1%).

Однако в последние годы данные международных рейтингов свидетельствуют о наметившемся росте международной конкурентоспособности России. Так, уже в 2000г. Россия вошла в число десяти наиболее динамично развивающихся стран, заняв: 1-е место по темпам роста общественной производительности труда и снижения задолженности федерального бюджета; 2-е — среди 30 ведущих стран экспортеров по темпам роста экспорта; 4-е — по темпам роста ВВП в расчете на душу населения и валовых внутренних инвестиций; 6-е — по темпам роста промышленного производства; 7-е — по темпам роста сельскохозяйственного производства и ВВП.

Важное значение с точки зрения перспектив России на мировой экономической арене имеет конкурентоспособность отдельных отраслей и видов производства. По степени конкурентоспособности на мировых товарных рынках (а также и на внутреннем рынке страны) отечественными исследователями выделяются три различных группы отраслей российской экономики:

1.Конкурентоспособные на мировом рынке ресурсные отрасли (нефтяная, газовая, лесная, алмазная промышленность, энергетика, черная и цветная металлургия), а также химическая промышленность. Данные отрасли способны развиваться на базе самофинансирования, а также привлечения иностранных инвестиций.

2.Отрасли обрабатывающей промышленности, располагающие значительным научно-техническим потенциалом и способные производить конкурентоспособную на мировых товарных рынках продукцию (аэрокосмическая, атомная промышленность, в определенной степени энергетическое машиностроение, тяжелое станкостроение, биотехнологии, целлюлозно-бумажная промышленность). При проведении со стороны государства политики поддержки этих отраслей (в том числе и протекционистской поддержки) они могут обладать необходимой международной конкурентоспособностью. К указанным отраслям примыкает и оборонная промышленность, имеющая значительный потенциал экспорта военно-технической продукции.

3.Группа отраслей, способных удовлетворять значительную часть спроса на внутреннем рынке страны, но не обладающих в полной мере международной конкурентоспособностью (автомобилестроение, легкая и пищевая промышленность, производство строительных материалов, сельское хозяйство).

Сохраняя разумную конкуренцию в данных отраслях, государство должно использовать по отношению к ним систему законных протекционистских мер и поощрять внутренний спрос на их продукцию. Указанные проблемы приобретают особое значение в связи с практическим решением вопросов вступления России в ВТО.

Реальной основой для формирования конкурентных отраслей и производств в России должно стать проведение эффективной научно-технической и промышленной политики. В 2002г. в стране были приняты «Основы политики Российской Федерации в области развития науки, технологий и техники на период до 2010 года и дальнейшую перспективу», а также «Приоритетные направления развития науки, технологий и техники на период до 2010 года» и «Перечень критических технологий на период до 2010 года». В указанных документах выделены девять фундаментальных направлений развития науки, технологий и техники, которые подразделяются на 53 критические технологии, развитию которых государство будет оказывать активную поддержку. Реализация этих направлений позволит создать научно-техническую и производственную базу для повышения международной конкурентоспособности отечественной экономики по широкому спектру отраслей и производств.

Данные внешней торговли, показывающие участие России в системе международного разделения труда, свидетельствуют о том, что наша страна по этому показателю занимает положение, не адекватное ее экономическим возможностям и политической значимости.

За последние 15 лет Россия последовательно расширяла свое участие в мировой торговле. Ежегодные показатели объемов внешнеторгового товарооборота, экспорта и импорта после 1990 г. колебались в следующих пределах: внешнеторговый оборот — от 96,8 млрд. долл. в 1992 г. до 148,1 млрд. долл. в 1996 г.; от 152 млрд. долл. в 2002 г. и до 439,5 млрд. долл. в 2006 г. Данный показатель по экспорту достаточно устойчиво рос — с 54,2 млрд. долл. в 1992 г. до 302,0 млрд. долл. в 2006 г. Показатели импорта также варьировались в «стопроцентном коридоре» — от 30,9 млрд. долл. в 1996 г. до 137,5 млрд. долл. в 2006 г.

Согласно данным ВТО, мировой экспорт в 2006 г. составил 11762,5 млрд. долл., что на 15% больше по сравнению с 2005 г., а мировой импорт — 12020,3 млрд. долл. США, что также на 15% выше по сравнению с 2005 г. Таким образом, доля России в мировом экспорте оценивается в 2,56%. Доля России в мировом импорте составляет 1,14%. Такое положение отражает достаточно ограниченный уровень вовлеченности страны в мировой товарообмен. Анализ динамики развития внешней торговли России на протяжении десятилетия реформ свидетельствует о проявлении двух ярко выраженных фаз. В течение первой половины 1990-х годов отмечался сравнительно устойчивый рост товарооборота, экспорта и импорта. Однако во второй половине указанного периода данные показатели, за исключением экспорта, падали. Достаточно резкий рост экспорта с 2000 г. по настоящее время обусловлен, прежде всего, повышением цен на нефть. За счет этого брутто-выручка от экспорта нефти и нефтепродуктов составила 35—37 млрд. долл., что примерно на 17— 18 млрд. долл. выше, чем в ситуации со средним уровнем цен на нефть в 1990-х годах. Участие России в мировой торговле характеризуется следующими данными (табл.).

Таблица 1. Объем внешней торговли России, млрд. долл. в текущих ценах

| Год | |||||||

| Оборот Экспорт Импорт | 183,3 88,5 94,8 | 126,6 54,2 42,6 | 136,9 30,9 | 167,4 106,9 60,5 | 208,6 134,4 74,2 | 257,1 181,6 75,5 | 439,5 137,5 |

Источник: Данные Госкомстата РФ, Федеральная таможенная система РФ.

К другим отличительным моментам следует отнести стабильное положительное внешнеторговое сальдо, начиная с 1991г. При этом если в первой половине 1990-х годов положительное сальдо колебалось в пределах 11—17 млрд. долл., то в последние пять лет — от 42,1 до 164,5 млрд. долл.

По абсолютному показателю «положительное внешнеторговое сальдо» Россия вполне уверенно вписалась в компанию таких стран, как Швейцария, Малайзия, Швеция, у которых в целом во внешней торговле на протяжении ряда лет наблюдалось превышение вывоза над ввозом.

Это и результат либерализации внешнеэкономических связей, совершенствования системы регулирования ВЭД, улучшения доступа традиционных российских товаров на внешние рынки.

Важной предпосылкой стал мировой экономический подъем, начавшийся после длительного спада в 1990—1993 гг., когда под воздействием спроса со стороны развитых стран Западной Европы произошел рост потребления традиционных сырьевых товаров российского экспорта.

С другой стороны, относительно низкие темпы роста импорта явились следствием сокращения государственных расходов на централизованные закупки и ужесточения таможенно-тарифной политики и налоговой системы. Сказались также ограничения внешних заимствований и постепенная отмена бюджетного дотирования импорта. Наличие в течение последних лет активного торгового баланса способствовало быстрому накоплению валютных запасов России.

Географическое распределение внешней торговли свидетельствует о расширении связей с развитыми странами, прежде всего с Европой, доля которой стабильно превышает 50%. Наблюдается рост торговли с азиатскими странами (табл.).

| Страна и регион | ||||||||

| 1. Дальнее зарубежье | 78,2 | 82,1 | 86,6 | 85,4 | 82,1 | 86,1 | ||

| в том числе: | ||||||||

| Европа | 58,2 | 52,9 | ||||||

| ЕС | 38,3 | 32,8 | 35,8 | 36,9 | 36,2 | 56,6 | ||

| ЦВЕ | 17,3 | 14,7 | 17,3 | 16,6 | 11,5 | |||

| США | Ь4 | 5,7 | 4,6 | 4,2 | з | |||

| Азия | 15,2 | 18,9 | _ | 11,5 | ||||

| Япония | 3,1 | 4,5 | 2,1 | 2,4 | 2,1 | |||

| КНР | 5,3 | 4,3 | 3,4 | 5,6 | 6,4 | 5,2 | ||

| Африка | Ы | 0,9 | _ | 4,4 | ||||

| Латинская Америка | 0,7 | 2,6 | 1,2 | |||||

| 2. Ближнее зарубежье | 21,8 | 17,9 | 13,4 | 14,6 | 17,9 | 13,9 | ||

| в том числе | ||||||||

| Белоруссия | 3,7 | 3 7 | 5,3 | г у | ||||

Источник: данные Госкомстата РФ, Федеральная таможенная статистика РФ.

Как видно из приведенных показателей, основной торговый партнер России — ЕС (до 2004 г. ЕС — 15 стран, после 2006 г. ЕС — 27 стран), на который приходится свыше половины экспорта и почти половина импорта. Основным внешнеторговым партнером России среди стран мира на протяжении многих лет является Германия как по экспорту (доля 8—9%, в отдельные годы до 11%), так и по импорту (до 14—15%). Ее лидерство обусловлено высоким качеством производимых и поставляемых товаров (автомобилей, видео- и аудиотехники, бытовой электроники, косметики, парфюмерии, мебели, одежды, обуви) при сравнительно низких оптовых ценах и территориальной близости.

Та б л и ц а 3. Географическая структура импорта России в 1992—2006 гг., % к итогу

| Страна и регион | ||||||

| 1. Дальнее зарубежье | 86,9 | 70,9 | 65,6 | 73,2 | 79,2 | 83,8 |

| в том числе: | ||||||

| Европа | 54,8 | 51,4 | — | — | — | |

| ЕС | 38,8 | 38,4 | 32,8 | 36,8 | 45,5 | |

| ЦВЕ | 13,5 | 7,2 | 16,6 | 8,6 | — | |

| США | 6,8 | 5,7 | 7,9 | 7,7 | 4,1 | 4,7 |

| Азия | 17,7 | 9,7 | — | - | 10,6 | — |

| Япония | 1,6 | 1,7 | — | |||

| КНР | 4,2 | 1,9 | 2,8 | 3,9 | 6,1 | 9,4 |

| Африка | 1,7 | 0,5 | — | — | -- | |

| Латинская Америка | 0,7 | — | — | 1,6 | ||

| 2. Ближнее зарубежье | 13,1 | 29,1 | 34,4 | 26,8 | 20,8 | 16,2 |

| в том числе | ||||||

| Белоруссия_________ | 1,6 | 4,5 | 11,1 | 9,5 | 8,7 | 5,2 |

Источник: данные Госкомстата РФ, Федеральная таможенная статистика РФ.

Второй стабильный партнер России по экспорту — США, нарастившие свое присутствие особенно в последние пять-шесть лет. Далее следуют Украина, Белоруссия, Италия, Нидерланды. К основным партнерам по импорту товаров следует отнести такие страны, как Белоруссия, США, Украина, Казахстан.

Бывшие социалистические страны Европы, попытавшиеся в начале 1990-х годов переориентировать свои связи на Запад, встретили там определенное противодействие. Но и в торговле России доля стран ЦВЕ продолжала уменьшаться как по экспорту, так и по импорту. В настоящее время доля этой группы стран, которые являлись в 70—80-е годы XX в. основными торговыми партнерами СССР и России, упала с 17 до 11% по экспорту и с 13 до 8,6% по импорту. И если с такими странами, как Чехия, Венгрия, Польша, показатели достаточно высокие, то с остальными странами тенденции к активизации не видны.

В отношении торговли со странами СНГ, входившими ранее в состав СССР, наблюдается постепенное падение товарооборота, связанное, прежде всего, с нестабильностью экономической обстановки, несбалансированностью поставок в пользу России, нехваткой валютных средств у стран-контрагентов.

Товарная структура российской внешней торговли на протяжении многих лет практически не меняется, как не меняется и перечень товаров, обеспечивающих наибольшую валютную выручку. В целом в структуру экспорта входит примерно 4 тыс. различных видов отечественной продукции. Однако список товаров, на которые приходятся все основные объемы поступающей валюты, включает не более десяти позиций; сюда входят, прежде всего, нефть, газ, лес, цветные металлы, алмазы.

В 1990-е годы в целом стабилизировалась товарная структура экспорта и импорта. Самые крупные валютные поступления — от экспорта топливно-сырьевых товаров. Экспорт нефти составлял в 1990-е годы около 125—150 млн. т в год (поставки всеми странами на мировой рынок составляют примерно 1,6 млрд. т) и свыше 90 млн. т нефтепродуктов (в 2004 г. — 81 млн.т), что в стоимостном выражении составляет от 50 до 60 млрд. долл. в год в зависимости от ценовой конъюнктуры. Однако в последние годы он превысил 200 млн. т (2004 г. — 240 млн. т). Другая крупнейшая товарная позиция — природный газ. Ежегодно Россия поставляет на мировой рынок примерно 200 млрд. куб. м (почти 50% мирового экспорта газа), что оценивается приблизительно в 17—20 млрд. долл. Экспорт машин, оборудования и транспортных средств занимает второе место — 10—12 млрд. долл. (сюда же включается и экспорт вооружения — около 3 млрд. долл.). Третье место стабильно за черными металлами, экспорт которых составляет примерно 7—12 млрд. долл. Экспорт алюминия достигает 3,4—3,8 млрд. долл. Примерно по миллиарду долларов в год и даже более приносит России экспорт никеля, меди, круглого леса.

Ниже приводится структура экспорта РФ в 2006 г. В структуре импорта на первом месте ввозились машины и оборудование — примерно на сумму 18—29 млрд. долл. ежегодно. К крупным позициям следует отнести медикаменты, сахар-сырец, мясо, алкогольные и безалкогольные напитки (более 1,2 млрд. долл.).

В статистической отчетности не находит отражения деятельность физических лиц (так называемых «челноков»), осуществляющих поставку в Россию потребительских товаров из близлежащих стран. По ориентировочным данным, этот импорт в 1990-е годы составлял 8—10 млрд. долл. и включал одежду, автомобили, бытовую электронику. Сегодня доля «челноков» постепенно снижается. Им на смену приходят мелкие предприятия.

Сохраняющееся в течение ряда последних лет положительное торговое сальдо в торговле России является важным фактором, позволяющим стабилизировать положение страны в системе международных валютно-финансовых связей.

Иное положение с российской задолженностью, которая почти целиком состоит из кредитов, предоставленных развитыми странами в свободно конвертируемой валюте. Из 114,4 млрд. долл. (по состоянию на 1 января 2005 г.) большую часть (более 90 млрд.) составляют долги бывшего СССР, оставшаяся часть приходится на Россию, получившую кредиты после 1 января 1992 г. Рост задолженности объясняется двумя причинами: невыплатой процентов по долгу СССР и ростом собственно российского долга в связи с новыми займами.

Основная масса долга — банковские кредиты, предоставленные СССР до 1991г. Стремясь обеспечить эффективное решение проблемы задолженности, Россия смогла добиться согласия на реструктуризацию долга. В середине 1996 г. Лондонский клуб кредиторов, куда входят около 900 банков-кредиторов, пошел на 25-летнюю отсрочку выплаты долга СССР, составляющего более 32,3 млрд. долл.

Россия получила право на реструктуризацию долга, его погашение должно начаться в 2020 г. (21,8 млрд. долл. переведены в евробонды). Пролонгация сроков погашения задолженности дополнялась расширением программ дополнительного финансирования России.

Общий долг России Парижскому клубу оценивался Центральным банком (по состоянию на 1 января 2005 г.) в 46,2 млрд. долл., в том числе 38,7 млрд. — кредиты, полученные бывшим СССР. Еще 6,0 млрд. долл. долга приходится на кредиты, предоставленные МВФ, МБРР и другими организациями.

В конце 1997 г. Совет директоров МВФ принял решение о продолжении выплат в счет 10,5 - миллиардной суммы кредита, рассчитанного на трехлетний период. Первый транш этого кредита был предоставлен в III квартале 1998 г. Но затем в связи с финансовым кризисом, событиями 17 августа предоставление кредитов было прекращено. Трудные переговоры в апреле 1999 г. закончились принятием решения о выделении России очередного транша в течение полутора лет в сумме 4,5 млрд. долл., который предусматривалось предоставлять по частям и который практически ушел на оплату долга тому же МВФ. Дальнейшая реструктуризация и возможное списание внешнего долга РФ поставлены в зависимость от достижения договоренностей с МВФ. В настоящее время задолже-ность перед МВФ полностью погашена.

В 2000 г. были достигнуты договоренности о частичном списании и реструктуризации внешнего долга России Лондонскому клубу (около 32,5 млрд. долл.) с отсрочкой основных выплат на 30 лет. Подобное решение в рамках Парижского клуба встретилось с серьезными трудностями. Это касается, прежде всего, долга России, перешедшего от бывшего СССР.

Перспективы России в мировой экономике и международной торговле. Варианты экспресс-прогноза. Выход национального хозяйства России из кризисного состояния, формирование условий стабильного экономического и социального развития, особенно в перспективе, правомерно связываются с опорой на внутренние факторы роста, более последовательным и эффективным их использованием в сочетании с внешними факторами. Соблюдение этого требования позволит рационально улучшить структуру экономики, диверсифицировать экспорт, существенно уменьшая в нем долю сырьевых товаров и повышая удельный вес продукции высокой степени обработки, новых технологий, инновационных решений.

В последние годы, особенно с 2002 по 2003 г., наметились относительно высокие, опережающие по сравнению со среднегодовыми в мире и экономически развитых странах (~ 3—4%) темпы прироста российского ВВП — 5,8—7%. Более высокими были и темпы прироста внешней торговли страны (12—15%) по сравнению со среднемировыми (7—8% за 1996—2005 гг.).

Это, с учетом предпринимаемых мер по концентрации усилий в структурообразующих областях промышленности (авиационной, автомобильной, судостроительной), усиление инновационных начал и внедрение нанотехнологий в известной мере обнадеживает и позволяет сделать прогнозную оценку развития макроэкономических показателей России в относительно продолжительный предстоящий период 2006—2015 гг. в сравнении с мировыми макроэкономическими индикаторами (ВВП, объем мировой и внешней торговли).

По предварительным статистическим данным за 2006г., объем суммарного ВВП стран мира составил (в текущих ценах) 48,7 трлн. долл., а России — 925,4 млрд. долл., или 24,5 трлн. руб. Объем мировой торговли товарами и услугами достиг 25,4 трлн. долл., а объем российской внешней торговли — 468,4 млрд. долл. Относительный показатель удельного веса России в мировом ВВП обозначился, таким образом, на уровне 2%, а ее доля в мировой торговле составила 1,8%, в том числе по экспорту — 2,4%, по импорту — 1,3%. Среднемировое соотношение объема мировой торговли и суммарного ВВП — 52,2%, внешней торговли и ВВП России — 50,6%.

Исходя из стартовых макроэкономических данных 2006г., приведенных выше, попытаемся дать прогнозную оценку их развития и состояния к концу этапа — на 2015г. в сравнении с общемировыми, опираясь на фактический тренд грядущего десятилетия с определенными поправками, о которых кратко будет сказано ниже. Предположим при этом, что существенных сдвигов в динамике соответствующих показателей мировой экономики не произойдет.

В экономике России в годы прогнозного периода (2006—2015) необходимы существенные и масштабные изменения структурного характера, которые неизбежно отразятся на макроэкономических результатах, показателях их динамики. Это курс на модернизацию, обновление обрабатывающей промышленности (особенно отраслей машиностроения). Потребуются массивные масштабные затраты в соответствующие отрасли и производства, инфраструктуру, отдача от которых в пределах обозначенного срока маловероятна. Существенные вложения необходимы для восстановления и развития на новой основе сельского хозяйства, включая его жизненно-социальную структуру. В многомиллиардных расходах нуждается жилищно-коммунальная сфера — ремонт ветхого и аварийного жилого фонда, переселение проживающих там граждан. Безотлагательные и меры обусловлены в части подготовки квалифицированных рабочих кадров и специалистов практически для всех сфер производственной деятельности и основных научно-практических направлений. Благоприятная внешнеэкономическая ситуация, характеризующаяся высоким уровнем экспортных цен на основные товары российского экспорта (энергоносители, черные и цветные металлы, минеральные удобрения и т.п.), как можно предположить, будет способствовать, во всяком случае, впервые 3—6 лет прогнозного периода, созданию условий для устойчивого финансирования, принятию названных и других необходимых мер. Некоторое ухудшение мирохозяйственной конъюнктуры возможно и вероятно в 2011—2015 гг.

Дальнейшее повышение цен на экспортную продукцию маловероятно. Скорее всего, они будут удерживаться на сложившемся уровне и, что более вероятно, иметь тенденцию к некоторому снижению. Такое снижение цен не может быть компенсировано увеличением объема продаж. Последнее подтверждается тем фактом, что прирост экспортной валютной выручки за счет повышения цен и увеличения реального объема реализации соотносится в 2006г. как 9:1.

Исходя из представленных посылок проведена прогнозная оценка макроэкономических показателей развития России в сопоставлении с мировым хозяйством в указанные годы. Авторами были разработаны два варианта (А и Б) динамики (по темпам прироста) макроэкономических показателей (суммарный ВВП мира — I, ВВП России — II, оборот мировой торговли — III, внешняя торговля РФ — IV) по относительно более высоким и меньшим значениям, в каждом из них (I—IV) и в разбивке на два этапа (2006—2010 и 2011—2015). При этом параметры прироста на втором этапе несколько ниже, чем на первом, и для мировой и для российской экономики, что обусловлено вероятностью уменьшения темпа прироста экспортных цен с тенденцией к их стабилизации и последующему снижению уровня расширением масштабов изменения хозяйственной структуры ведущих стран, постепенным формированием обновленной структуры экспорта. В экономике России появятся факторы диверсификации производства и экспорта. В то же время их использование будет замедляться нехваткой кадров квалифицированных рабочих и специалистов, подготовка и реальное подключение которых требуют значительного времени, что будет ощущаться и в будущем.

На первом этапе. Вариант А параметров прироста (соответственно по блокам: I — 3,1%; II — 7,6% и III — 10%). Объем мирового ВВП возрастет до 51,2 трлн. долл.; ВВП России — до 1; мировой торговли — 36,9 и внешней торговли РФ — до 600 трлн. долл., или в 1.2 раза; 1,3; 1,4 и в 1,6 раза. При варианте Б (3,4%; 6,2; 7,9 и 12,0%) — в 1,2 раза; 1,35; 1,5 и в 2,1 раза.

На втором этапе (2011—2015) при варианте прироста 2,9%; 5,6; 7.3 и 8,3% стоимостной объем соответствующих макроэкономических показателей исходя из относительно более низкой базы расчета составит 59,6 трлн. долл.; 1,3; 52,5 и 900 трлн. долл., т.е. будет больше базового (в 2005г.) в 1,4 раза; 1,74; 2,1 и в 2,4 раза. При варианте прироста 3,2%; 5,9; 7,5 и 10% соответственно 60,5 трлн. долл.; 1,34, 53,7 млрд. долл. и 965 трлн. долл., или в 1,4 раза; 1,78; 2,1 и в 2,6 раза больше.

При первом варианте прироста исходя из более высокой расчетной базы эти показатели составят 60,6 трлн. долл.; 1,33; 52,3 трлн. долл. и 970 млрд. долл., т.е. в 1,36 раза; 1,8; 2,1 и в 2,6 раза больше, чем в 2005 г. А при втором варианте прироста (3,2%; 5,9; 7,5 и 10%) и указанной выше базы — 61,5 трлн. долл.; 1,35; 54,4 и 1,05 трлн. долл., т.е. в 1,38 раза; 1,37; 2,2 и в 2,8 раза больше, чем в базисном году прогнозного периода.

Расчетные данные этого последнего варианта выводят нас на следующие сравнительные показатели по отношению к общемировым показателям (индикаторы): удельный вес ВВП России в ВВП мира — 2,2%, соотношение объема российской внешней торговли и ВВП — 78%, при среднемировом показателе — 88,5%. Есть определенные и достаточные подвижки позитивного характера, не обеспечиваемые пока качественными сдвигами в национальной экономике России. Но это можно считать обнадеживающим признаком.

Торговля России со странами СНГ

Внешнеэкономические связи России со странами, бывшими ранее республиками СССР, обладают рядом особенностей, позволяющих выделить их в особую группу.

Первым шагом в восстановлении и развитии на новых принципах межхозяйственных, производственно-экономических и интеграционных связей стал Договор о создании Экономического союза 1993г., который подписали Азербайджан, Армения, Белоруссия, Казахстан, Киргизия, Молдавия, Россия, Таджикистан, Узбекистан. Позже к нему присоединились Туркменистан и Грузия, а в 1994г. Украина стала ассоциированным участником. Договор направлен на развитие, прежде всего, торгово-экономических отношений между странами СНГ.

В качестве механизма Договора об Экономическом союзе решением Совета глав государств СНГ в октябре 1994 г. был создан Межгосударственный экономический комитет (МЭК). Приоритетом в деятельности МЭК стало практическое претворение в жизнь решений Совета глав государств (СГГ) и Совета глав правительств (СГП) СНГ.

Традиционно эти связи характеризуются несбалансированностью обмена, что выражается в превышении объема экспортных поставок из России по сравнению с импортными поступлениями из стран СНГ. Это означает, что часть создаваемого национального дохода России передается на нужды других республик. Россия поставляет в страны СНГ энергосырьевые ресурсы по внутренним ценам, которые все еще часто ниже мировых. Однако даже в этом случае сохраняется необходимость кредитования других стран СНГ со стороны России для покупки ими энергоносителей и других российских товаров.

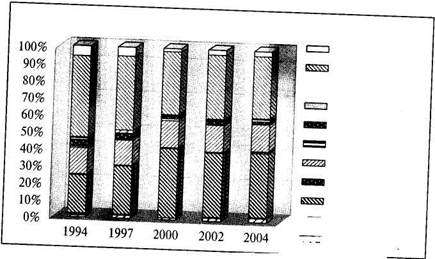

Структура внешней торговли России со странами СНГ в 1994— 2004 гг. показана на рис.

Рис. Структура экспорта России в СНГ (по странам) в 1994-2006 гг.

Официальные данные о внешней торговле России с отдельными странами СНГ представлены.

К факторам, искажающим картину, следует отнести контрабанду товаров, связанную с «прозрачностью» границ. Отдельные выборочные проверки дают весьма впечатляющие цифры. Так, стоимость стратегически важных товаров, задержанных на границе России при попытке их экспорта, только за сентябрь 1995г. составила 4,6 млрд. руб.

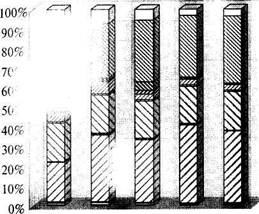

1994 1997 2000 2002 2006

Рис. Структура импорта в Россию из СНГ (по странам) в 1994-2006 гг.

Наконец, следует заметить, что отсутствует надежный статистический учет в области хозяйственной деятельности предприятий, что затрудняет точную оценку ситуации.

Было бы, однако, ошибочно трактовать эту несбалансированность торговли как односторонние «подарки России государствам СНГ», так как большинство крупных предприятий на территории России создавалось в свое время в качестве части бывшего единого советского хозяйственного комплекса. Они могли функционировать лишь на основе производственно-технической кооперации со своими смежниками, находящимися на территории других республик. Вплоть до 1993 г. это был особый сектор внешнеторгового оборота, со своими «внутренними ценами», системой регулирования и налогообложения.

Введение общепринятых внешнеторговых норм и правил происходило постепенно. Первоначально это были двусторонние соглашения между странами. В течение 1992—1993 гг. Российская Федерация заключила двусторонние соглашения о свободной торговле с большинством независимых государств — республик бывшего СССР. Для этих отношений было характерно доминирование вертикальных

Таблица 4. Внешняя торговля России со странами СНГ в 1994—2006 гг., млн. долл.

| Экспорт | Импорт | ||||||||||

| Страна CHI | |||||||||||

| Азербайджан | 621,3 | 1374,6 | 135,7 | 259,3 | |||||||

| Армения | 95,7 | 27,5 | 134,7 | 392,3 | 53,2 | 59,7 | 73,7 | 103,3 | |||

| Беларусь | 11142,6 | 13084,3 | 6849,6 | ||||||||

| Грузия | 64,3 | 42,3 | 229,6 | 569,7 | 52,6 | 76,6 | 68,4 | ||||

| Казахстан | 4645,4 | 8969,1 | 3479,4 | 3839,0 | |||||||

| Киргизия | 266,3 | 560,5 | 97,9 | 88,3 | 149,9 | 143,6 | |||||

| Молдова | 372,3 | 663,6 | 496,3 | 323,3 | |||||||

| Таджикистан | 88,6 | 55,9 | 377,3 | 97,2 | 75,9 | 125,3 | |||||

| Туркмения | 228,6 | 60,4 | 43,2 | 78,9 | |||||||

| Украина | 10771,1 | 14978,6 | 6096,5 | 9218,4 | |||||||

| Узбекистан | 766,6 | 1086,4 | 612,4 | 1288,7 | |||||||

| ВСЕГО | 14082,3 | 16624,3 | 13799,7 | 29374,9 | 42284,8 | 10318,1 | 14233,9 | 11599,9 | 22297,8 |

Источник: данные Росстата, ФТС РФ.

ного таможенного тарифа по отношению к третьим странам. К указанному соглашению могут присоединиться все другие страны СНГ и Восточной Европы; в частности, затем к нему присоединились Киргизия и Таджикистан. Интеграционный комитет Республики Беларусь, Республики Казахстан, Кыргызской Республики и Российской Федерации был создан для реализации положений Договора от 29 марта 1996г. и является постоянно действующим исполнительным органом.

Особое внимание российская сторона уделяет участию в работе Интеграционного комитета по вопросу координации политики государств по присоединению к ВТО, который является одним из самых сложных для новых независимых государств, стремящихся форсировать свое вступление в ВТО. Россия последовательно отстаивает позицию о необходимости координации действий государств — участников Таможенного союза при присоединении их к ВТО, однако центробежные устремления некоторых стран — членов Таможенного союза не приводят к совпадению интересов.

В декабре 1998г. подписана Декларация о дальнейшем единении России и Беларуси, в которой предусмотрено, что «к концу первой половины 1999г. будет создана единая для всех субъектов хозяйствования правовая среда, сформировано единое таможенное пространство. Завершается объединение энергетической и транспортной систем». В развитие положений Декларации подписано межправительственное Соглашение о создании равных условий субъектам хозяйствования. В настоящее время учреждены и работают уставные органы Союза Беларуси и России. Казалось бы, ранее согласованный вопрос о рублевой зоне в Союзном государстве опять перенесен, срок его осуществления не определен.

В 2003г. в Ялте на встрече лидеров СНГ главами четырех независимых государств — России, Белоруссии, Украины и Казахстана — было подписано соглашение о создании единого экономического пространства, так называемого «Союза четырех». Однако, как видно из статистики, какого-либо серьезного роста торгового оборота с этими странами не произошло. Реализация этого проекта замедлилась с учетом позиции Украины.

Кроме того, создана ШОС — Шанхайская организация сотрудничества, куда вошли государства Центральной Азии, Россия и Китай, а также ОНГ — организация непризнанных государств в составе Приднестровской Республики, Абхазии и Южной Осетии.

Политика России в области регулирования внешней торговли. Практика государственного регулирования внешней торговли.

До начала 1990-х годов, когда Россия входила в качестве одной из республик в состав бывшего СССР, система внешнеторгового регулирования носила жестко централизованный характер, соответствующий всей системе управления народным хозяйством.

Распределение всех ресурсов диктовалось потребностями народного хозяйства; импорт обеспечивал получение недостающих товаров из-за границы; со своей стороны экспорт был предназначен главным образом для получения необходимой для оплаты валюты. Экспортные и импортные товары продавались и покупались на внешнем рынке через специализированные экспортно-импортные объединения, каждое из которых обладало монополией на продажу или покупку. Поставки на экспорт или импорт любого товара были фактически монополизированы внешнеторговыми объединениями.

Разница между внутренними и мировыми ценами на экспортные товары компенсировалась из государственного бюджета. Банк для внешней торговли и Государственный банк финансировали деятельность внешнеторговых объединений.

Возникающая как следствие такого положения оторванность производителя от внешнего рынка, монополизация внешнеторговой деятельности, призванной «расшивать» узкие места несостыкован-ных планов, приводили к отсутствию каких-либо стабильных налаженных связей между национальными производителями и потребителями, с одной стороны, и зарубежными — с другой.

Ситуация стала критической в конце 80-х годов: резко сократились темпы роста внешней торговли, уменьшилась ее роль в формировании национального дохода.

Осуществляя с начала 1990-х годов общую реорганизацию системы хозяйственного механизма, руководство России кардинально изменило и систему внешнеторговых связей.

Последовательное проведение в жизнь важнейших шагов хозяйственной реформы повысило значимость традиционных торгово-политических средств: пошлин, системы лицензирования, квотирования и ряда других аналогичных средств, выдвинувшихся на авансцену внешнеэкономической политики России.

В связи с тем, что подавляющая часть экспорта приходится на минеральные ресурсы, являющиеся национальным достоянием, а внутренние цены на них были оторваны от мировых, система административного регулирования экспорта сырья стала основой внешнеторговой политики России начала 1990-х годов.

По результатам специально составленного баланса модели «затраты — выпуск» Министерство экономики прогнозировало объемы внутреннего потребления по стратегически важным товарам. Ресурсы экспорта определялись как остаточная величина. Экспорт в страны СНГ определялся на базе межгосударственных соглашений, экспорт вне пределов СНГ — на основе специальных квот, выделенных для государства, предприятий-производителей, совместных предприятий и отдельных субъектов Федерации. Небольшая часть квот распределялась Министерством внешних экономических связей через аукционы.

Был определен перечень спецэкспортеров, который фактически подразделялся на три категории: внешнеторговые организации — до распада СССР бьии монополистами в области внешней торговли; региональные экспортеры — получили право осуществлять экспорт продукции, произведенной в своем регионе; совместные предприятия-производители — имели право экспортировать продукцию собственного производства. В 1994г. по требованию Международного валютного фонда, обусловившего предоставление кредитов России либерализацией ее внешнеторговой политики, правительство отменило экспортные квоты на ряд товаров. Уже к середине 1994г. были ликвидированы экспортные квоты на лес, удобрения, каменный уголь, мясопродукты.

Укрепление рубля ослабило позиции экспортеров. Столкнувшись с падением конкурентоспособности экспорта, правительство уменьшило налогообложение экспортных товаров. Если в 1992— 1993 гг. вывозные пошлины охватывали до 3/4 всей номенклатуры российского экспорта, то уже три года спустя перечень товаров, облагаемых экспортными пошлинами, сократился с 97 до 27 товарных групп. Перестали облагаться экспортными пошлинами машины и оборудование, для них отсутствуют лицензии и квоты. Были снижены максимальные ставки экспортных пошлин, уменьшен размер специфических пошлин. Уменьшился перечень товаров, подлежащих квотированию и лицензированию.

В рамках дальнейших шагов по либерализации внешней торговли система спецэкспортеров исчерпала себя и была отменена.

Система импортного регулирования, сформированная в начале 1990-х годов в условиях тотального дефицита всех товаров, носила гораздо менее жесткий характер по сравнению с экспортной.

За исключением требований санитарно-ветеринарной инспекции, общественной безопасности и здоровья граждан, никаких иных ограничений, включая квотирование и лицензирование импорта, практически не применяется. Основным способом регулирования является таможенно-тарифная система, введенная с 1 июля 1992г.

Российский тариф представляет собой перечень товаров, подготовленный на базе международной классификации. Каждому товару соответствуют различные уровни ставок таможенных пошлин в зависимости от режима, применяемого в отношении страны происхождения товара. Базовыми являются пошлины по отношению к странам, пользующимся режимом наибольшего благоприятствования. Для товаров, поступающих из стран, не пользующихся этим режимом, базовые ставки увеличиваются вдвое. Для товаров, ввозимых из стран, относящихся к развивающимся (по классификации ООН), базовые ставки уменьшаются в 2 раза. Товары, происходящие из 46 наименее развитых из развивающихся стран, ввозятся беспошлинно, точно так же, как импорт товаров из стран СНГ, заключивших с Россией соглашение об интеграции. В тех случаях, когда страна не имеет с Россией торгово-политического договора, ставки таможенных пошлин увеличиваются вдвое по сравнению с базовыми.

В конце 1992г. после первого повышения таможенных ставок их величина колебалась от 5 до 15%. На предметы роскоши, составляющие 7% объема импортных товаров, ставки были повышены до 20—30% и более. В дальнейшем ставки неоднократно пересматривались.

Действующий импортный таможенный тариф РФ разрабатывался в 1993—1994 гг. Он включает семь уровней адвалорных ставок, применяемых к 11 032 позициям десятизначной тарифной номенклатуры ТНВЭД. В 1995—1998 гг. корректировка импортных ставок осуществлялась в основном в целях усиления протекционистской функции таможенного тарифа.

Основные задачи государственного регулирования внешней торговли России на ближайшие годы состоят в рационализации и упрощении импортного тарифа, адаптации законодательства в области внешней торговли к требованиям ВТО. При этом должна обеспечиваться прозрачность тарифной системы в целях предотвращения злоупотреблений, связанных с нарушением порядка декларирования импортируемых товаров. По мере улучшения экономических условий предполагаются отмена неэффективных ограничений на ввоз иностранных товаров, в частности запретительных пошлин, а также последовательное снижение ввозных пошлин на прогрессивное технологическое оборудование, не производимое в России. В этой связи предлагаются следующие меры:

- отказ от действующей максимальной 30%-ной ставки по 883 из 888 товарных позиций тарифа и переход на 20%-ную ставку прежде всего на товары народного потребления, промышленное оборудование, продукцию химической промышленности;

- значительное сокращение (с 604 до 10

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 314; Нарушение авторских прав?; Мы поможем в написании вашей работы!