КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Передача прав на об'єкти інтелектуальної власності

|

|

|

|

Якщо правовласник не передбачає використовувати об'єкти інтелектуальної власності у власному виробництві чи розпочати новий бізнес або створити спільне підприємство, він може передати повністю або частково права власності на об'єкт інтелектуальної власності іншій фізичній або юридичній особі.

Майнові права на об'єкт права інтелектуальної власності є сукупністю права володіти, користуватися і розпоряджатися цим об'єктом.

Продаж прав у повному обсязі здебільшого проводиться через договір купівлі-продажу як договір обмінної угоди, за яким у результаті передачі права власності на об'єкт інтелектуальної власності (продажу охоронного документа - патенту або свідоцтва) власник як сторона, яка продає, втрачає всі майнові права на нього. Тобто якщо продано патент на винахід, то він перереєстровується на ім'я нового правовласника і до останнього переходять всі майнові права на цей об'єкт.

Але частіше передається лише право користування об'єктом інтелектуальної власності.

Власник прав на будь-який об'єкт промислової власності (ліцензіар) може продати ліцензію (видати дозвіл на користування об'єктом інтелектуальної власності) будь-якій особі (ліцензіату), якщо він не хоче або не в змозі використовувати відповідний об'єкт.

Продаючи ліцензію переслідують мету отримати прибуток, не втрачаючи капіталу на виробництво та освоєння ринку. Продаж ліцензії - це шлях впровадження технологи на ринку без продажу товарної продукції. Доходами від продажу ліцензій юридичні або фізичні особи покривають свої витрати на наукові дослідження.

Придбання або продаж ліцензії є діловою угодою. Факт продажу або купівлі ліцензії юридичне оформляється ліцензійним договором, який відрізняється від інших договорів купівлі-продажу тим, що продається або купується нематеріальний об'єкт. Ліцензіат отримує право на використання об'єкта інтелектуальної власності лише на обумовленій ліцензійним договором території та на певний термін.

У залежності від обсягу прав, що передається, за діючим Цивільним кодексом України розрізняють: виключну, одиничну і невиключну ліцензії.

Виключна ліцензія видається тільки одній особі і виключає можливість використання ліцензіаром об'єкта права інтелектуальної власності у сфері, що обумовлена цією ліцензією.

Одинична ліцензія також видається тільки одному ліцензіату і виключає можливість видачі ліцензіаром іншим особам ліцензій на використання об'єкта права інтелектуальної власності у сфері, що обмежена цією ліцензією, але не виключає можливості використання ліцензіаром цього об'єкта у даній сфері.

Невиключна ліцензія не виключає можливості використання ліцензіаром об'єкта права інтелектуальної власності і видачі ним іншим особам ліцензії на використання цього об'єкту у даній сфері.

За ліцензійним договором завжди передбачається виплата певної грошової винагороди ліцензіару. У більшості випадків продаж ліцензії здійснюється за розрахунковою договірною ціною з орієнтиром на ціни внутрішнього та зовнішнього ринків. Основними видами ліцензійних платежів є роялті, паушальний та комбінований платежі.

Роялті - вид платежів, який платить ліцензіат ліцензіару протягом усього терміну дії ліцензійного договору чи як відсоток від суми прибутку чи суми обороту від випуску продукції або диференційованої ставки з одиниці ліцензійної продукції.

Паушальний платіж - це виплата ліцензіарові визначеної зафіксованої в договорі суми ще до початку масового випуску ліцензійної продукції.

Комбіновані платежі - найбільш поширені та передбачають виплату ліцензіару ліцензіатом первинного сталого платежу до початку виробництва та збуту ліцензійної продукції з подальшою виплатою залишку розрахункової ціни ліцензії як роялті після того, як буде налагоджено виробництво ліцензійної продукції. Таким чином, ліцензіар має можливість отримувати відрахування від реального доходу ліцензіата протягом усього терміну дії ліцензійного договору.

Патентовласник може отримати додатковий прибуток від використання свого об'єкта інтелектуальної власності за рахунок платежів за договором франшизи (в Україні - це договір комерційної концесії). Правовласник (franchiser) дозволяє іншій особі (franchisee) використовувати права на промислові зразки, фірмові найменування, торговельні марки, технології, комерційну таємницю тощо.

6. Оцінка вартості, методи та підходи до оцінки прав на об'єкти інтелектуальної власності

Цілі оцінки прав:

Вартість є однією з основних ознак товару. Щоб продати права на об'єкти інтелектуальної власності чи використати їх у власному виробництві, необхідно визначити їхню вартість.

Відповідно до Міжнародних стандартів оцінки (МСО-1... МСО-4) розрахунки вартості прав на об'єкти інтелектуальної власності можуть виконуватися при визначенні:

- оподатковуваної бази майна підприємств;

- вартості виключних прав, переданих на основі ліцензійного договору чи договору про їхню переуступку;

- вартості об'єктів інтелектуальної (промислової) власності, що вносяться до статутного капіталу підприємства;

- розміру компенсації що необхідно виплатити згідно з чинним законодавством праволодільцю за порушення його виключних (майнових) прав на об'єкт інтелектуальної власності.

Необхідність оцінки вартості прав на об'єкти інтелектуальної власності виникає також при постановці їх на бухгалтерський облік, приватизації, страхуванні, передачі у заставу з метою отримання кредиту, банкрутстві підприємства тощо.

Підходи до оцінки:

Прийоми, що застосовуються для визначення вартості прав на об'єкти інтелектуальної власності, можна розділити на три групи; підходи, методи і методики. Підходи дають принципи визначення вартості. Методи визначають процедуру розрахунку вартості. Методики розглядають застосування того чи іншого методу стосовно конкретних об'єктів інтелектуальної власності та конкретних цілей розрахунку.

Оцінка вартості прав на конкретний об'єкт інтелектуальної власності у конкретному випадку їхнього використання е досить складною процедурою й у кожному випадку вимагає унікального рішення задачі. Однак при усьому різноманітті таких випадків існує три загальновизнаних підходи до оцінки прав на об'єкти інтелектуальної власності: витратний підхід, порівняльний (ринковий) підхід, дохідний підхід.

Витратний підхід (підхід на основі активів) заснований на припущенні, що вартість об'єкта інтелектуальної власності дорівнює вартості витрат на його створення, доведення до робочого стану й амортизацію. Цей підхід до розрахунку вартості влаштовує покупця, тому що він може документально відстежити витрати на створення об'єкта інтелектуальної власності і, таким чином, переконатися, що ця вартість виправдана. Але він не вигідний для продавця, оскільки останній одержить суму, рівну тільки понесеним витратам на створення об'єкта інтелектуальної власності, тобто без прибутку.

Порівняльний (ринковий) підхід до оцінки вартості прав на об'єкти інтелектуальної власності припускає використання прийому порівняння продажів. Сутність підходу полягає в порівнянні об'єкта, що оцінюється, з аналогічними по призначенню, якості і корисності об'єктами, які були продані на цей час на аналогічному ринку.

Цей підхід дає так звану "справедливу ціну", тобто таку ціну, за яку продавець, який володіє інформацією про ринкову вартість аналогічних об'єктів, готовий продати об'єкт інтелектуальної власності, а покупець, який також володіє повною інформацією про об'єкт інтелектуальної власності і ринкову вартість аналогічних об'єктів, готовий купити даний об'єкт інтелектуальної власності. Тобто ціна встановлюється ринком і влаштовує як продавця, так і покупця.

Дохідний підхід припускає, що ніхто не стане вкладати свій капітал у придбання того чи іншого об'єкта інтелектуальної власності, якщо такий же доход можна одержати будь-яким іншим способом.

Суть підходу полягає в тім, що вартість прав на ОІВ визначають як функцію доходу, що може принести використання даного ОІВ у майбутньому.

Для розрахунку поточної вартості об'єкта оцінки застосовують два основних прийоми - дисконтування і капіталізації доходу.

Методи оцінки:

У рамках кожного підходу існує один або декілька методів оцінки. Зв'язок між підходами і методами оцінки представлений у табл. 2. Перелік наведених методів не є вичерпним.

Метод прямого відтворення активу визначає суму витрат, які є необхідними для створення нової точної копії активу, що оцінюється. Ці витрати повинні ґрунтуватися на сучасних цінах та сировині, матеріалах, енергоносіях, комплектуючих виробах, інформації, а також на середньогалузевій вартості робочої с певної кваліфікації. Метод прямого відновлення є переважним методом розрахунку вартості унікальних нематеріальних активів.

| Підхід до оцінки | Метод оцінки |

| Витратний підхід | o Метод прямого відтворення o Метод заміщення o Метод вихідних витрат |

| Порівняльний (ринковий) підхід | o Метод порівняння продажів |

| Дохідний підхід | o Метод прямої капіталізації доходів o Методи непрямої капіталізації доходів: надлишкового прибутку; o роялті; o звільнення від роялті. |

Метод заміщення використовує принцип, який стверджує, що максимальна вартість власності визначається мінімальною вартістю, яку необхідно сплатити під час придбання активу аналогічної корисності або з аналогічною споживчою вартістю. Ця вартість має назву вартості нового активу, який є еквівалентним за функціональними можливостями і варіантами його використання, але не обов'язково подібного об'єкта інтелектуальної власності, що заміщується.

Метод вихідних витрат базується на фактично наведених витратах, що вибрані з бухгалтерської звітності підприємств за кілька останніх років. Особливо треба звернути увагу на дві обставини: Їх розмір і строк створення активу. Витрати, які були проведені раніше, за необхідності повинні бути скореговані у відповідному напрямку, а потім проіндексовані з врахуванням їх строку давності.

Витратний метод найчастіше використовується для оцінки нематеріальних активів, які не беруть участі в формуванні майбутніх прибутків і які не приносять прибутку на цей час, наприклад, коли нематеріальні активи, що оцінюються, мають соціальне значення або беруть участь в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів по суті співпадає з порівняльним підходом. Визначена за цим методом ціна об'єкта інтелектуальної власності є найбільш достовірною, оскільки вона сформована ринком. Однак в Україні з низки причин (відсутність розвиненого ринку об'єктів інтелектуальної власності, недоступність баз даних про результати продажу об'єктів інтелектуальної власності тощо) цей метод практично не використовується.

Метод прямої капіталізації заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього. Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді — для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації.

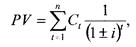

Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток в порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

|

де: PV - розрахункова вартість об'єкта інтелектуальної власності;

l - розрахунковий період (роки);

Сi - грошовий потік (надлишковий прибуток) в періоді l;

i - ставка дисконту (зменшення).

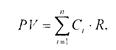

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

|

де: Ci - грошовий потік (база роялті), грн.;

R - ставка роялті, %.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 303; Нарушение авторских прав?; Мы поможем в написании вашей работы!