КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отношения безналичного и наличного денежного обращения

|

|

|

|

Эмиссионные отношения.

Денежные отношения и их взаимосвязь с функциями денег.

Тема 2. Денежные отношения и их характеристика. Эмиссионные отношения, отношения наличного и безналичного денежного обращения.

Денежная эмиссия (лат. emissio — выпуск) — создание и поступление в.денежный оборот различных платежных средств.

Денежную эмиссию обусловливают следующие факторы.

1. Увеличение и расширение товарной массы

2. Рост цен, не связанный с изменением свойств и качества товаров и услуг.

3. Снижение скорости обращения денег

Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно различные формы Денежной эмиссии.

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т.е. на депозитах кредитных институтов. Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам.

Бюджетная эмиссия денег предстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещение на вторичном рынке.

Банкнотная эмиссия денег (эмиссия банкнот и монет) непосредственно осуществляется центральными банками.

Казначейская эмиссия денег (эмиссия казначейских билетов и монет) — казначействами, обладающими эмиссионным правом.

Законодательно установленный порядок выпуска в обращение денежных знаков является составной частью денежной системы государства (эмиссионная система).

При существовании двухуровневой банковской системы механизм безналичной денежной эмиссии действует на основе банковской (кредитной, депозитной) мультипликации. Для правильного понимания безналичной денежной эмиссии как объективно действующего процесса, влияющего на хозяйственный оборот, необходимо знать действие механизма мультипликации (лат. multiplicatio — умножение)

Центральный банк, управляя механизмом мультипликации, расширяет или сужает эмиссионные возможности коммерческих банков.

Принципиальное значение для управления механизмом мультипликации имеет денежная база в широком смысле, которая помимо элементов узкой денежной базы включает следующие средства кредитных институтов в центральном банке:

1) денежные средства на корреспондентских счетах;

2) депозиты;

3) вложения в облигации центрального банка;

4) иные обязательства центрального банка по операциям с кредитными институтами в национальной валюте.

В понятие узкой денежной базы включаются выпущенные в обращение центральным банком наличные деньги (с учетом остатков денежных средств в кассах кредитных институтов) и остатки денежных средств на счетах обязательных резервов кредитных институтов в центральном банке.

Мультипликатор (лат. multiplicator — умножающий) в широком смысле, встроенный в механизм банковского кредитования, обеспечивает эластичность хозяйственного и денежного оборота, быстроту его реакции на поведение участников хозяйственного оборота и денежного рынка.

Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу. Особенности регулирования и оценки этого процесса зависят от включения центральным банком в расчет денежных агрегатов денежных активов с понижающейся ликвидностью. Одновременно крайне важно учитывать возможности оттока части денег с депозитов банковской системы в наличность.

Денежный мультипликатор (коэффициент денежной мультипликации) определяется как отношение предложения денег (денежная масса по денежному агрегату М2) к денежной базе.

Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

ΔМ = т х ΔВ, т = ΔM: ΔВ,

где ΔМ — изменение объема денежной массы;

т — денежный мультипликатор;

ΔВ — изменение денежной базы (резервных денег).

Коэффициент денежной мультипликации может быть представлен так:

M= 1: r

т = (1 + с): (г + е + с),

где с — отношение наличных денег (утечки наличности) небанковского сектора экономики к общему объему депозитов банковской системы;

r — норма обязательного резервирования денежных средств кредитных институтов (банков) в центральном банке;

е — отношение избыточных (свободных) резервов банков к общему объему депозитов банковской системы.

Передаточным звеном (механизмом) между целями и инструментами денежно-кредитного регулирования выступает денежный мультипликатор.

При функционировании банковской системы как самостоятельного, автономного профессионального участника хозяйственного оборота (специфика правовой базы и проводимых операций) возникает и реализуется механизм банковского мультипликатора.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

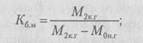

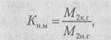

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1) коэффициента банковской мультипликации:

2) коэффициента изменения денежной массы:

где М2 н.г. — денежная масса на начало года;

М2к.г. — денежная масса на конец года;

М0 н.г. — наличные деньги на начало года.

Механизм банковской мультипликации может работать только в рамках Двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать, причем действовать автоматически, независимо от желания руководителей отдельных банков.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Механизм банковской мультипликации действует независимо от того, предоставлены кредиты коммерческим банкам или правительству. Деньги в данном случае поступят на бюджетные счета в коммерческих банках, а эти деньги тоже относятся к привлеченным ресурсам, и включается механизм банковской мультипликации.

Механизм банковской мультипликации заработает не только от предоставления центральным банком кредитов. Он может быть задействован и в ситуациях, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т.е. позволяют выполнять эмиссионную функцию банковской системе страны в целом. Поэтому чем больше удельный вес кредитов в ее активах, тем больше объем ее эмиссионной деятельности.

Налично-денежная эмиссия — выпуск наличных денег центральным банком страны в целях увеличения денежной массы в обращении для обеспечения экономики законными платежными средствами.

Налично-денежная эмиссия обладает высокой эластичностью, что определяется возможностью банков увеличивать по мере необходимости запасы наличных денег путем списания денежных средств со своих счетов в центральном банке или депонирования на счетах излишков наличности.

Центральный банк любого государства являемся монопольным эмитентом наличных денег в обращение. Он следит за стабильностью национальной валюты, так как банкноты сохраняют свою ключевую роль только при условии, что их количество будет ограничено. Существуют косвенные границы, определяемые задачами, стоящими перед центральным банком.

Центральный банк берет на себя обязательство увязывать эмиссию банкнот с процессом производства и обмена товаров и услуг или не выпускать такого количества банкнот, на которое владельцы товаров, исполнители работ и услуг не согласны обменивать собственные активы. Основными статьями активов центрального банка, обеспечивающих выпуск банкнот в обращение, являются официальные валютные резервы, государственные и прочие ценные бумаги, кредиты банкам, предоставленные под залог ценных бумаг. Необходимость обслуживания товарооборота фактически означает, что новые выпуски наличных денег могут осуществляться либо в целях замены физически износившихся банкнот, либо под рост национального богатства.

Предоставление банкнот для платежного оборота в стране является для любого центрального банка технически сложным процессом. Центральные банки занимаются не только производством банкнот, но и их дизайном. Они уделяют большое внимание таким вопросам, как обеспечение долговечности банкнот, разработка способов их защиты от подделки.

Для получения наличности коммерческие банки используют свои резервы в центральном банке для ее покупки. Это приводит к сокращению резервов на корреспондентских счетах коммерческих банков в центральном банке. Чем предпочтительнее наличность или ниже доверие населения к банкам, тем меньше способность банков предоставлять кредит. Если наличность станет единственной формой существования денег, то не будет ни банков, ни банковской системы.

В некоторых странах существуют определенные особенности эмиссий наличных денег. История эмиссии банкнот центральными банками тесно пeреплетена со становлением национальных банковских систем.

Наличный денежный оборот – это движение наличных денег в процессе обращения товара, оказания услуг, и осуществление различных платеже.

Потребность в наличных деньгах связано в основном с необходимостью выплаты населению заработной платы, пенсий, пособий и других трансфертов, а также для осуществления текущих расходов.

Наличные деньги совершают постоянный кругооборот. В обращение они поступают из касс эмиссионного банка. С наступлением сроков выплат денежные средства предприятий, хранящиеся на счетах банков, превращаются в наличные деньги.

Дальнейшее движение наличных денег происходит при покупке населением товаров и услуг. Деньги поступившие в кассу торговых предприятий и организаций, оказывающих услуги населению, вновь возвращаются в кассы банков.

Таким образом, величина наличного денежного оборота определяется величиной расходов и доходов населения. Осуществление эмиссионно-кассового регулирования, кассового обслуживания коммерческих банков и предприятий является важнейшей задачи Центробанка.

На Центробанк возлагается планирование объемов производства, перевозки и хранения банкнот и монет, создание резервных фондов в Центробанке и его главных территориальных управлениях.

Резервные фонды денежных знаков – это запасы не выпущенных в денежное обращение билетов и монет в хранилищах Центробанка и его РКЦ.

Денежные знаки резервных фондов не учитываются при расчете денежной массы, т.к. не участвуют в обращении и являются резервом.

В отличии от них средства оборотных касс РКЦ постоянно пребывают в движении в результате поступления наличных денег в коммерческие банки, и изъятия наличных денег от коммерческих банков. Средства оборотных касс используются для удовлетворения текущей потребности в наличных деньгах. В том числе по отдельным территориям, а так же для оперативного обновления испорченных бумажных денег и поддержание их покупюрного состава. В случае превышения сумм поступления наличности над выдачей, средства переводятся в резервный фонд, величину которого Центробанк устанавливает исходя из размеров оборотной кассы, объема налично-денежного оборота и условий хранения. Выдача наличных денег предприятия производится в основном за счет текущих поступлений денежной наличности в кассы кредитных организаций.

Для обеспечения своевременной выдачи наличных денег, для каждой кредитной организации устанавливаются суммы минимально допустимого остатка наличных денег в операционный кассе на конец дня.

При недостаточности текущих поступлений наличных денег осуществляется кредитное подкрепление операционных касс, а при избытке – изъятие наличности.

Таким образом, Центробанк осуществляет организацию и контроль наличного денежного обращения. Превышение расходов над приходом означает выпуск денег в обращение или эмиссию, превышение прихода над расходом – изъятие денег из обращения.

Денежная эмиссия рассчитывается Центробанком ежемесячно на основании данных о кассовых оборотов по банковской системе и представляет собой разницу между кассовыми расходами и приходами банка, включая данные по кассовому приходу и расходу центрального хранилища в Москве и центрального операционного управления.

Таким образом, количество наличных денег в обращении определяется как сумма выпущенных денежных знаков + / – эмиссионный результат за период.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 586; Нарушение авторских прав?; Мы поможем в написании вашей работы!