КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды рынка

|

|

|

|

Функции рынка

Утвердившиеся в обществе рыночные отношения оказывают огромное воздействие на все стороны хозяйственной жизни, выполняя ряд существенных функций.

Функции бывают:

1.Информационная

2.Посредническая.

3.Ценообразующая

4.Регулирующая

5.Санирующая.

Система рынков – совокупность всех видов рынков, характеризующихся разнообразными критериями и признаками.

Рынки функционируют на разных уровнях, во всех сферах и видах деятельности, в различных регионах страны. Поэтому система рынков сложна и многообразна. С точки зрения соответствия законодательству выделяют типы рынков:

- легальный (официальный);

- нелегальный (теневой).

Нелегальный рынок – неотъемлемый элемент теневой экономики, под которой понимается незаконная и незарегистрированная деятельность.

Различают два типа рынка: совершенной и несовершенной конкуренции.

Структура рынка включает виды рынков в зависимости от ряда критериев. Но все рынки взаимосвязаны и взаимообусловливают друг друга:

1.По объектам рыночных отношений:

- товаров и услуг;

- средств производства;

- рабочей силы;

- ссудного капитала;

- финансов;

- ценных бумаг.

2.По географическому положению:

- местный;

- региональный;

- национальный;

- мировой.

3.По проявлению конкуренции:

- свободный;

- монополистической конкуренции;

- олигополический;

- монопольный (монопсонный).

4.По объему продаж:

- розничный;

- оптовый.

5.По механизму регулирования:

- совершенной конкуренции;

- несовершенной конкуренции;

- регулируемый (под контролем государства).

Вопрос №4. Предприятие как основной субъект рыночной экономики, его функции в условиях рынка.

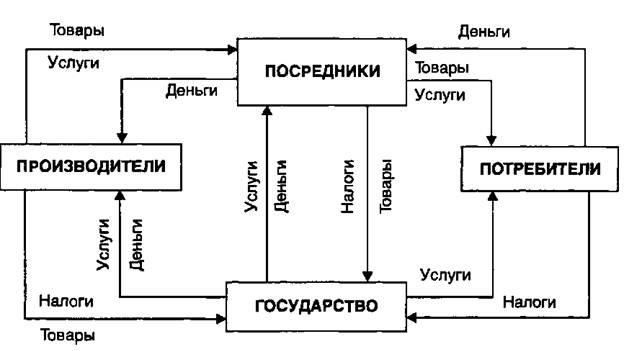

Взаимосвязи основных участников рыночных отношений представлены на рис.1.

Как видно из рис. 1, экономические отношения на рынке — это отношения обмена. Взаимодействуя между собой, основные субъекты хозяйственной деятельности совершают непрерывный кругооборот ресурсов, продуктов и доходов.

Рис.1

Рис.1

Предприятия, заплатив установленную цену за факторы производства на рынке ресурсов, производят товары и услуги. В этом состоит основная функция предприятий. Масса товаров и услуг поступает далее потребителям и государственным учреждениям (часто через посредников) для удовлетворения всей гаммы индивидуальных и общественных потребностей.

Все субъекты хозяйственной деятельности во взаимосвязи составляют единое экономическое пространство страны. Однако совершенно очевидно, что стержневую позицию в этом пространстве занимают производители, т.е. предприятия. Это определяется тем, что эквивалентный рыночный обмен возможен лишь при наличии произведенных товаров и услуг. Данное обстоятельство делает необходимым более детальное рассмотрение особенностей образования и функционирования предприятий.

Основной целью предприятия в условиях рынка является получение прибыли. Это утверждение верно, но вряд ли достаточно полно. Не менее важной целью любого предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое ее получение

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться определенных принципов и выполнять необходимые функции.

Немецкий экономист Г. Шмален выделяет следующие «краеугольные камни» управления предприятием: экономичность, финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигался:

* определенный результат при наименьших затратах принцип минимизации;

* при заданном объеме затрат наибольший результат принцип максимизации.

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся требование - не тратить даром производственные факторы (ресурсы), т.е. работать «экономично».

Принцип финансовой устойчивости означает такую деятельность предприятия, при которой оно могло в любой момент времени расплатиться по своим долгам или собственными средствами, или путем отсрочки, или за счет получения кредита.

Высшей целью предпринимательской деятельности является превышение результатов над затратами, т.e. достижение возможно большей прибыли или возможно высокой рентабельности. Идеальным является такое положение, когда получение максимальной прибыли обеспечивает и более высокую рентабельность.

Для достижения поставленной цели предприятия должны:

1) выпускать качественную продукцию, систематически ее обновлять и оказывать услуги в соответствии со спросом и имеющимися производственными возможностями;

2) рационально использовать производственные ресурсы с учетом их взаимозаменяемости;

3) разрабатывать, стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами;

4) систематически внедрять все новое и передовое в производство, в организацию труда и управление;

5) заботиться о своих работниках, росте их квалификации и большей содержательности труда, повышении их жизненного уровня, создании благоприятного социально-психологического климата в трудовом коллективе;

6) обеспечивать конкурентоспособность предприятия и продукции, поддерживать высокий имидж предприятия;

7) проводить гибкую ценовую политику и осуществлять другие функции.

Но при этом очень важно, чтобы все функции предприятия были направлены на реализацию выработанной стратегии и на достижение поставленной цели.

В современных условиях перед многими отечественными предприятиями стоят совершенно иные цели и задачи, а получение прибыли находится далеко не на нервом месте. Руководители многих предприятий считают, что для них основной задачей на этом этапе являются реализация продукции, возможность выплаты заработной платы работникам предприятия и быть “на плаву”.

Вопрос №5. Экономические ресурсы предприятия.

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) – элементов, используемых для производства экономических благ. Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала.

В современной экономической литературе нередко различаются две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т.п.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт), что отражает все возрастающую роль человеческого фактора в развитии современного производства, особое значение инвестиций (капитальных вложений) в образование, профессиональную подготовку и т.п. В более строгом смысле человеческий капитал является особой разновидностью трудовых ресурсов, которыми располагает предприятие.

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Создание производства всегда связано с людьми, которые работают на предприятии (фирме). Правильные принципы организации производства, оптимальные системы и процедуры играют, конечно же, важную роль, но производственный успех зависит от конкретных людей, их знаний, компетентности, квалификации, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению.

В то же время трудовые отношения – едва ли не самая сложная проблема предпринимательства, особенно когда коллектив предприятия насчитывает десятки, сотни и тысячи человек. Трудовые отношения охватывают широкий круг проблем, связанных с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, созданием отношений социального партнерства на предприятии.

Основные производственные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

Вопрос №6. Материально-энергетические ресурсы предприятия.

Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции.

Важными факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве.

В основу расчета потребности организации в материальных ресурсах положены нормы их расхода и складских запасов. Величина потребности в соответствующем материале может быть выявлена путем умножения нормы расхода на количество продукции или объем работ в анализируемый период.

Вопрос №7. Ресурсы дислокации и месторасположения.

В качестве места расположения предприятия обозначают то место, на котором находятся его помещения (административные здания, производственные цехи, склады, магазины, филиалы и др.). Если эти помещения распределены по разным местам, то предприятие имеет несколько мест расположения, но тогда чаще говорят о «фирме», представленной многими предприятиями. В связи с этим предприятие можно определить:

• как отдельное хозяйство в рыночной экономике, которое следует принципу получения прибыли;

• как «упорядоченное целое», которое может быть распределено по различным местам расположения (производственным площадкам). При этом в правовом отношении предприятие рассматривается как единое целое.

В некоторых отраслях выбор места расположения предприятия не является свободным, а связан с определенными материальными предпосылками (например, угольные шахты, ГЭС). Все предприятия, которые не подпадают под такого рода ограничения, свободны в выборе своего размещения, т. е. они могут найти себе место, которое им кажется наиболее благоприятным. Поэтому принятие решения по поводу данной проблемы не совсем простое, так как каждое рассматриваемое место имеет свои преимущества и недостатки.

Предприятие, которое ищет новое место, должно поступать следующим образом:

а) определить, каким минимальным требованиям расположения в каждом случае должно соответствовать (например, относительно климатических условий, транспортных путей, рабочей силы);

б) исследовать места, которые удовлетворяют этим минимальным требованиям

(«возможные места размещения»);

в) определить для каждого из возможных мест размещения вероятные затраты и результаты производства;

г) выбирать то место, которое предположительно обнаруживает наибольшую прибыль, зависящую от фактора расположения предприятия (вероятные результаты, вероятные затраты, зависящие от места расположения).

Предприятие должно выбрать то место расположения, где зависящие от него результаты в наибольшей степени превышают соответствующие затраты.

Основная проблема при этих соображениях состоит в том, что ни зависящие от места расположения затраты, ни соответствующие результаты точно оценить нельзя; в будущем возможны большие отклонения от ожидаемых оценок, поэтому выбранное место может оказаться неоптимальным. Но из этого следует, что выбор места расположения — это проблема принятия решения в условиях неопределенности, которую следует решать путем сопоставления альтернативных расчетов с оптимистическими и пессимистическими стоимостными оценками.

ФАКТОРЫ МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Факторы, определяющие место расположения предприятия, охватывают все связанные с этим затраты и результаты, которые имеют значение, если выбор места расположения предприятия является свободным. Важнейшие из них коротко представлены ниже.

ТРАНСПОРТНЫЕ ЗАТРАТЫ

Транспортные затраты возникают при снабжении предприятия сырьем, вспомогательными и другими необходимыми для производства материалами, а также при закупке полуфабрикатов (в промышленности) и готовой продукции (в торговле) и при сбыте изготовленных на предприятии товаров.

Величина этих затрат зависит от:

• необходимых ограничений времени доставки (например, клубника из Израиля требует быстрой, но дорогой доставки по воздуху);

• соответствующего количества перевозимых грузов;

• соответствующего качества перевозок (например, тарифы на железнодорожном транспорте Германии возрастают в зависимости от стоимости товара — так называемый «стоимостной тариф»);

• удаленности места доставки или сбыта;

• средств транспорта.

Так, некоторые предприятия предпочитают размещаться в порту, чтобы иметь возможность доставлять производимые товары сразу без промежуточного транспорта и объездов — по морю. Другие предприятия располагаются на каналах и реках, так как при массовых перевозках водный транспорт дешевле, чем наземный. Наконец, из-за стоимостного превосходства железных дорог в противовес городским улицам рекомендуются железнодорожные узлы как места расположения предприятий.

ЗАТРАТЫ НА РАБОЧУЮ СИЛУ

Затраты на рабочую силу, если речь идет о тарифной зарплате, в тарифных округах, удаленных от областей концентрации производства, часто бывают несколько ниже.

Однако у предприятий, выбравших места расположения в таких областях, возникают, как правило, значительные дополнительные затраты на заработную плату.

Часто именно в этом месте бывает недостаток рабочей силы, так что необходимо обращаться к проживающим в окрестностях. Так как хорошо функционирующий транспорт в удаленных областях чаще всего отсутствует, предприятие должно само и за свой счет организовать доставку рабочих.

Факторы месторасположения, влияющие на сбыт:

— близость к клиентам (зона обслуживания),

— покупательная способность и возможности сбыта в зоне обслуживания,

— эффективность рекламы (наличие рекламных агентств, выставочных центров и т. д.),

— средства транспорта и подъездные пути: значение для отправки грузов и подъезда клиентов и поставщиков (выезд на автомагистраль, железнодорожная ветка).

Факторы месторасположения, влияющие на снабжение и производство:

— земельные участки и здания (особенности, размер арендной платы, необходимость ремонта и т. д.): распределение на производственные и административные площади, бытовые помещения (имеется ли экспертная оценка стоимости?); планы застройки / предложение участков для производственных целей;

— планы модернизации, перестройки, приобретения; возможностьдля расширения, надстроек и пристроек; парковки; складские площади, складские мощности (фактические и необходимые),

— сырье, производственные и вспомогательные материалы и топливо: близость поставщиков, цены, транспортные издержки,

— кадры: квалификация, уровень оплаты труда, качество жизни на месте расположения предприятия и т. д.,

— электроэнергия: наличие, стоимость; состояние сетей энергоснабжения,

— телекоммуникация,

— природные условия: качество почвы / геологические условия, климат и т. д.,

— технические условия: близость к партнерам по кооперации,

— экологические аспекты: выбросы загрязняющих веществ, транспорт.

Факторы месторасположения, определяемые государством:

— налоги (промысловый налог и т. д.), таможенные пошлины, прочие отчисления,

— явные или скрытые дотации,

— экологические требования,

— программы поддержки и прочая государственная помощь,

— экономический строй (правила оборота капитала, соглашения о защите инвестиций и т. д.),

— кадры: положение на рынке труда (привлечение квалифицированных работников),

— издержки: размер ставок арендной платы и налогов (промысловый налог и пр.),

— требования со стороны властей,

— конкуренция: способствуют ли местные условия развитию конкуренции или же, наоборот, сдерживают ее?

Вопрос №8. Временные ресурсы.

"...Время, как бы ни делили его, всегда остается временем, т.е. вереницею, рядом, движением: оно всегда имеет начало и конец, прошедшее и будущее, возникновение и прекращение, рождение и смерть. И жизнь, связанная со временем, по существу своему такова же и не может не быть таковою. Рок, тяготеющий над нами, есть Время", - писал П.А. Флоренский.

Темпоритм современной жизни заставляет осознать его слова. Как часто мы говорим себе или слышим от других огорчительную и весьма банальную фразу: "Мне не хватает времени". Наши производственные, семейные, личные планы и мечты вязнут в трясине неуправляемой текучки. Образуется замкнутый круг невыполненных дел и "делишек", что приводит к неудовлетворенности, неуверенности, синдрому хронической усталости, а в последствии и к депрессии. В результате жизнь становится непродуктивной, вялой и скучной.

В МС ИСО 9004:2000 (или ГОСТ Р ИСО 9004:2001) есть новый раздел "Менеджмент ресурсов". Речь идет об управлении ресурсами, к которым относят персонал, инфраструктуру, производственную среду, информацию, поставщиков и партнеров, природные и финансовые ресурсы.

Работа c учетом новых требований заставляет продумать и переосмыслить стратегию и тактику современного менеджмента и прежде всего в том аспекте, который касается чрезвычайно актуального и дефицитного ресурса, а именно - ВРЕМЕНИ. (Такой важный аспект не нашел отражения в МС ИСО серии 9000:2000.)

В современной ситуации от руководителя требуется продуктивное интеллектуальное творчество, так как он определяет перспективы развития организации. В этой связи умение правильно распорядиться рабочим временем и научить подчиненных "чувствовать" время, экономить его и грамотно им распоряжаться - важнейшая задача руководителя. Это то необходимое начало, которое обеспечит эффективность управленческой деятельности.

Мы должны декларировать парадигму управления таким ресурсом, как время, в рамках разрабатываемых систем качества. Это будет необходимым и чрезвычайно полезным дополнением, которое в значительной степени повысит эффективность отечественных систем качества и предприятий в целом, позитивно отразится на корпоративной культуре и жизни людей.

Вопрос №9. Информационные ресурсы предприятия.

Любая организация имеет информационную систему и информационные ресурсы, даже если эта организация состоит из одного предпринимателя, и он не догадывается об их существовании, а просто иногда делает записи о своем бизнесе в блокноте.

В управлении информационными ресурсами предприятия существуют как некоторые концептуальные положения, так и конкретные вопросы отдельных информационных технологий.

Информационными ресурсами нужно управлять. Нужно изучать информационные потребности, планировать и управлять информационными ресурсами. Информация позволяет принимать обоснованные и эффективные решения. Она позволяет управлять. Но и информацией нужно управлять. Управлять процессом ее получения и использования. Если в организации задумаются о том, где и как они получают информацию о своем производстве, ценах, конкурентах, то это будет первым шагом в получении конкурентного преимущества.

В настоящее время мы вступаем в информационное общество, поэтому и менеджеры, и исполнители должны понимать основные концепции и способы применения информационных технологий и быть способными принимать важные решения относительно их использования.

Менеджеры должны уметь управлять информацией и улучшать свое дело с помощью правильного ее использования для повышения эффективности работы, производства, качества услуг и качества управления.

Управляющая часть оказывает на управляемый процесс определенное воздействие. Чтобы управляющая часть могла осуществлять управление, ей требуется сопоставлять фактическое состояние управляемого процесса с целью управления, в связи, с чем, с чем управляемый процесс воздействует на управляющую часть. Воздействие обеих частей друг на друга осуществляется в виде передачи информации. Таким образом, в системе управления всегда присутствует замкнутый информационный контур.

В рамках информационного контура имеется и передается информация о целях управления, о состоянии управляемого процесса, об управляющих воздействиях.

Наличие информации предопределяет развитие стран, отраслей, организаций.

Информация - это стратегический ресурс, а информационные ресурсы являются одними из важнейших.

Вопрос №10. Трудовые ресурсы.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Кадры или трудовые ресурсы предприятия - это совокупность работников различных профессионально - квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и с не основной его деятельностью.

Трудовые ресурсы (кадры) предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособности.

Трудовые ресурсы приводят в движение материально-вещественные элементы производства. Создают продукт, стоимость и прибавочный продукт в форме прибыли.

Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в следующем, что каждый наемный работник может:

a) отказаться от предложенных ему условий;

b) потребовать изменения условий труда;

c) потребовать модификации неприемлемых, с его точки зрения, работ;

d) обучиться другим профессиям и специальностям;

e) уволиться с предприятия по собственному желанию.

Кадровый состав или персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики, которые могут быть с меньшей или большей степенью достоверности измерены и отражены следующими абсолютными и относительными показателями:

1. списочная и явочная численность работников предприятия и (или) его внутренних подразделений, отдельных категорий и групп на определенную дату;

2. среднесписочная численность работников предприятия и (или) его внутренних подразделений за определенный период;

3. удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

4. темпы роста (прироста) численности работников предприятия за определенный период;

5. средний разряд рабочих предприятия;

6. удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и (или) работников предприятия;

7. средний стаж работы по специальности руководителей и специалистов предприятия;

8. текучести кадров по приему и увольнению работников;

9. фондовооруженность труда работников и (или) рабочих на предприятии.

От того, в какой степени предприятие обеспеченно трудовыми ресурсами и насколько они эффективно используются, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный (лица, занятые трудовыми операциями, связанными с основной деятельностью предприятия) и непромышленный персонал (работники учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию).

Основными компонентами рынка трудовых ресурсов являются:

-совокупный спрос или общая потребность экономики в наемной рабочей силе;

-совокупное предложение, включающее всю наемную рабочую силу из числа эк. активного населения;

-стоимость (цена) рабочей силы;

-конкуренция (между работниками, работодателями, работниками и работодателями);

-резервирование рабочей силы.

Совокупный спрос на рабочую силу определяется числом и структурой рабочих мест, существующих в экономике и требующих заполнения. Спрос на рабочую силу охватывает все сферу общественного труда и включает в себя как укомплектованные работниками, так и свободные рабочие места.

Предложение рабочей силы на рынке трудовых ресурсов постоянно колеблется и зависит:

- от возрастной структуры населения;

- системы профессиональной и общей подготовки;

- силы влияния внешнего рынка на внутренний и т.д.

Дифференциация рабочей силы усиливается тем, что работники, имеющие одинаковый возраст и профессию, различаются по полу, состоянию здоровья, качеству профессиональной подготовки и т.п.

Наиболее важный этап в анализе обеспеченности предприятия рабочей силой - изучение ее движения. Для характеристики движения рабочей силы анализируют и рассчитывают динамику следующих коэффициентов:

-общего оборота = (принято работников + уволено работников)/среднесписочная численность работников;

-оборота по выбытию = уволено работников всего / среднесписочная численность работников;

-оборота по приёму = принято работников всего / среднесписочная численность работников;

-текучести = уволено по своему желанию и нарушения дисциплины / среднесписочная численность работников;

-постоянства кадров = количество работников, проработавших год / среднесписочная численность работников.

Вопрос №11. Финансовые ресурсы.

Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Финансовые ресурсы предприятия используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия: платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

В отдельных случаях предприятию могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов. Различают:

- прямые субсидии - государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые;

- непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия.

В качестве основных источников средств, используемых для финансирования хозяйственной деятельности предприятия выступают:

ü собственные средства предприятия (прибыль, амортизация и пр.);

ü кредитные ресурсы инвестиционных банков;

ü бюджетные ассигнования;

ü финансовые ресурсы различных типов коммерческих структур (инвестиционные компании, коммерческие банки, страховые общества и т.п.);

ü иностранные инвестиции;

ü частные накопления физических лиц;

ü прочие инвестиции.

Совокупность финансовых средств предприятия принято подразделять на оборотные средства и инвестиции.

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Вопрос №12. Основные фонды предприятия: сущность, состав и структура.

Основные фонды представляют собой наиболее значимую составную часть имущества предприятия и его внеоборотных активов.

Основные средства - это основные фонды, выраженные в стоимостном измерении.

Основные средства - средства труда, которые неоднократно участвуют в производственном процессе, сохраняя свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования признается период, в течение которого основные средства приносят экономические выгоды (доход) организации.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 2).

Рис.2

- Производственные, непроизводственные;

- Основные средства промышленности, основные средства с/х и т.д.

- Здания, сооружения, передаточные устройства, рабочие машины и оборудование;

- Собственные, арендованные;

- Находящиеся в эксплуатации, находящиеся в запасе (консервации).

К производственен основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий.

Основные производственные фонды, в зависимости от степени их воздействия на предмет труда, разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

По степени использования основные средства подразделяются на находящиеся в:

ü эксплуатации;

ü запасе;

ü ремонте;

ü стадии достройки, реконструкции, модернизации и частичной ликвидации;

ü на консервации.

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейший показатель производственной структуры ОПФ - доля активной части в их общей стоимости. Повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделения предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, затраты на ремонт, а следовательно, и результаты работы предприятия.

Вопрос №13. Стоимостная оценка основных фондов.

Оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

1) Первоначальная стоимость основных средств — стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В зависимости от способа поступления активных основных средств их первоначальная стоимость определяется:

· внесенных учредителями в счет их вклада в уставный капитал предприятия - по договоренности сторон;

· изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - исходя из фактически произведенных затрат по возведению (сооружению) или приобретению объектов, включая расходы по доставке, монтажу и установке;

· полученных от других предприятий и лиц безвозмездно,а также в качестве субсидий правительственного органа - экспертным путем или по данным документов приемки-передачи;

· долгосрочно арендуемых — по договоренности сторон.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допишется в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Велика роль основных фондов на микроуровне, так как от величины их стоимости и качественного состояния в значительной мере зависят:

§ производственная мощность предприятия, объем выпуска, реализации продукции;

§ уровень механизации, автоматизации производства и труда;

§ уровень качества и конкурентоспособности выпускаемой продукции;

§ уровень себестоимости и рентабельности реализованной продукции;

§ финансовое состояние предприятия на данном этапе и в перспективе.

2) Восстановительная стоимость основных средств - это стоимость их воспроизводства в современных условиях. Величин отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

a. объективно оценить истинную стоимость основных фондов;

b. более правильно и точно определить затраты на производство и реализацию продукции;

c. более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

d. объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств к их рыночным ценам и условиям воспроизводства на дату переоценки.

В перечне при переоценке рекомендуется указать следующие данные об объекте основных средств: точное название; дату приобретения, сооружения, изготовления; дату принятия объекта к бух. учету.

Исходными данными для переоценки объектов основных I средств являются: первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бух. учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском отчете обособленно.

3)Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности, определить коэффициенты годности и физического износа при составлении бухгалтерского баланса.

Основные фонды оцениваются по ликвидационной стоимости, по которой оценивается объект основных средств при реализации. Для ее определения необходимо к остаточной стоимости прибавить расходы по ликвидации и вычесть стоимость реализованных материалов от разборки.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема и структуры капитальных вложений.

Вопрос №14. Физический и моральный износ основных фондов.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания.

Физический износ - потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР.

Коэффициент физического износа основных фондов ( ):,

):,

где И - сумма износа основных фондов (начисленная амортизация) за весь период их экплуатации;

- первоначальная или восстановительная стоимость основных фондов.

- первоначальная или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и по данным о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

где Тф и Тн - фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа:

где  - возможный остаточный срок службы данного инвентарного объекта сверх факти- чески достигнутого в данный момент срока службы.

- возможный остаточный срок службы данного инвентарного объекта сверх факти- чески достигнутого в данный момент срока службы.

Коэффициент физического износа зданий и сооружений:

где  - удельный вес i-го конструктивного элемента в стоимости здания, %;

- удельный вес i-го конструктивного элемента в стоимости здания, %;

- процент износа i-го конструктивного элемента здания.

- процент износа i-го конструктивного элемента здания.

Моральный износ - это обесценивание, утрачивание стоимости до их физического износа, и окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались раньше, вследствие удешевления их воспроизводства в современных условиях.

Коэффициент морального износа второй формы ( ) можно определить из следующего выражения:

) можно определить из следующего выражения:

где - первоначальная стоимость машин или оборудования,

- восстановительная стоимость машин или оборудования.

- восстановительная стоимость машин или оборудования.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных машин, которые вытесняют старые.

Моральный износ зависит от: темпов ускорения НТП, специфики отрасли, в которой производятся средства труда и т.д.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления - недопущение чрезмерного физического и морального износа основных фондов. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Вопрос №15. Воспроизводство основных фондов.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, современных технологий, модернизации и капитального ремонта.

Основная цель - это поддержание основных фондов в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение количества и массы основных фондов с целью расширения объема производства;

- совершенствование и повышение технического уровня производства;

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства на предприятии могут поступать по следующим каналам:

1. как вклад в уставной капитал;

2. в результате капитальных вложений;

3. в результате безвозмездной передачи;

4. аренды.

Количественная характеристика воспроизводства основных фондов в течении года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

Ф к. = Ф н. + Ф в. - Ф л.

где Ф к. - стоимость ОФ на конец года;

Ф н. - стоимость ОФ на начало года;

Ф в. - стоимость ОФ, вводимых в действие в течении года;

Ф л. - стоимость ОФ, ликвидируемых в течение года.

Для более детального анализа используют показатели: коэффициент обновления ОФ, коэффициенты выбытия ОФ, фондовооруженность труда, техническая вооруженность труда и т.д.

где К обн. - коэффициент обновления, %;

Ф к. - стоимость ОФ на конец года, руб.

где К выб. - коэффициент выбытия основных фондов, %.

Выбытие объекта основных средств происходит при:

а) продажи,

б) списания в случае износа,

в) ликвидации при авариях, чрезвычайных ситуациях,

г) передачи по договорам мены либо дарения и т.д.

Превышение величины К обн. По сравнению с К выб. Свидетельствует о том, что идет процесс обновления основных фондов.

Фондовооруженность труда (W):

где W — фондовооруженность труда, руб./чел.;

Ф — среднегодовая стоимость основных фондов, руб.;

N — среднегодовая численность промышленно-производственного персонала(ППП), чел.

Техническая вооруженность труда (Wтех):

где Wтех — техническая вооруженность труда, руб./чел.;

Факт — среднегодовая стоимость активной части основных фондов.

Количественное изменение характеризуют: изменение стоимости основных производственных фондов (ОПФ), изменение количества натуральных единиц ОПФ. Увеличение этих показателей характеризует возрастание стоимости имущества предприятия.

Качественное изменение ОПФ характеризуют: коэффициенты физического и морального износа; коэффициенты выбытия, ввода и обновления; фондовооруженность труда и техническая фондовооруженность труда и др.

Вопрос №16. Показатели использования основных фондов.

Обобщающим показателем, характеризующим использование, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи.

Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (V) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фo = V/Ф

где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность (ППП):

где: ПТ — производительность труда (выработка) на предприятии;

W — фондовооруженность труда.

Формула показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи является фондоемкость продукции:

Показатели, характеризующие уровень использования активной части ОПФ и производственных мощностей:

1) Коэффициент экстенсивного использования оборудования (Кэкст), который определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

Кэкст = tф / tн

2) Коэффициент сменности работы оборудования (Ксм), который определяется как отношение общего количества отработанных оборудованием станко-смен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Дст.см / n

3) Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл

4) Коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн

5) Коэффициент интегрального использования оборудования (Кинт):

Кинт= Кэкст · Кинт

Рентабельность основных производственных фондов (Р), которая характеризует величину прибыли, приходящуюся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф):

Р = П / Ф

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фо) на показатель фондовооруженности (W):

Пр = Фо · W

Вопрос № 17Амортизационные отчисления.

Амортизация - это процесс постепенного перенесения стоимости объектов (средств труда) на себестоимость производимой продукции. Амортизационные отчисления являются накопительным ресурсом для последующего воспроизводства основных фондов, целевым источником финансирования инвестиционного процесса.

Для планирования амортизационных отчислений, расчета балансовой стоимости основных средств и нематериальных активов в бизнес-прогнозе «Амортизация» осуществляется:

определение основных средств по объектам или по группам однородных объектов;

разнесение основных средств по центрам затрат;

расчет амортизационных отчислений в соответствии с налоговым и бухгалтерским учетом;

прогнозные поступления (ввод) и выбытие основных средств;

определение первоначальной стоимости и суммы износа на начало планового периода;

установление годовой нормы амортизации.

Для определения налоговой базы по налогу на прибыль, амортизационные отчисления планируются с учетом требования налогового законодательства. Амортизируемым имуществом, согласно ст.256 главы 25 «Налог на прибыль организаций» НК РФ, признается имущество и объекты интеллектуальной собственности, стоимость которых погашается путем начисления амортизации, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей.

Ст.258 НК РФ определяет 10 амортизационных групп для распределения амортизируемого имущества, в зависимости от срока полезного использования.

Срок полезного использования - это период, в течение которого объект основных средств или объект нематериальных активов служат для выполнения целей деятельности организации. Данный показатель является одним из основных характеристик амортизируемого имущества и определяется организацией самостоятельно. Для нематериальных активов, используют срока действия патента, свидетельства или других документов, которые ограничивают срок использования объекта интеллектуальной собственности.

Планирование амортизационных отчислений для расчета бюджетных показателей осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования или среднегодовой нормой амортизации для группы однородных объектов.

Вопрос № 18 Ремонт и модернизация основных фондов.

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт — это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт — это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт — это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация — это массовые однотипные изменения в серийных конструкциях; целевая — усовершенствования, связанные с потребностями конкретного производства.

Условную экономию или дополнительную прибыль от проведения модернизации можно определить по формуле

D С = D П = (С1 —С2)V2,

где DС — снижение себестоимости продукции;

DП — дополнительная прибыль;

С1, С2 — себестоимость изготовления единицы продукции до и после проведения модернизации;

V2 — объем выпуска продукции после модернизации.

Для обеспечения равномерности включения затрат на ремонт в себестоимость продукции предприятия могут создавать ремонтный фонд (резерв) с отчислениями в него средств по определенным нормативам.

Ремонт и содержание объектов основных фондов непроизводственного назначения осуществляются за счет чистой прибыли предприятия — прибыли после налогообложения.

Затраты на ремонт в значительной степени зависят от физического износа основных производственных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Поэтому на каждом предприятии необходимо стремиться к тому, чтобы не допускать чрезмерного физического и морального износа оборудования. Если на предприятии физический износ активной части основных фондов существенный (превышает 40%), то в этом случае приходится создавать мощные ремонтные подразделения, чтобы можно было поддерживать машины и оборудование в работоспособном состоянии. Численность ремонтного персонала в этом случае может доходить до 60% общей численности рабочих. Особенно это характерно для горнорудных предприятий. В этих условиях затраты на ремонт очень значительные и предприятию необходимо найти пути их уменьшения.

Вопрос № 19 Основные направления улучшения использования основных фондов на предприятии.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий.

Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощностей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производственный аппарат.

Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности.

Известно, что на предприятиях кроме действующих станков, машин и агрегатов часть оборудования находится в ремонте и резерве, а часть — на складе. Своевременный монтаж не установленного оборудования, а также ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве и ремонте, значительно улучшает использование основных фондов.

В машиностроении важным направлением улучшения использования оборудования является повышение сменности использования оборудования. В настоящее время коэффициент сменности в машиностроительной промышленности составляет менее 1,4, т. е. около 70% от двухсменной работы. Повышение коэффициента сменности работы оборудования до 1,75—1,8 позволит увеличить съем продукции с единицы оборудования примерно на 25%.Улучшения использования основных средств на предприятии можно достигнуть путем:

• освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

• своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

• приобретения высококачественных основных средств;

• повышения уровня квалификации обслуживающего персонала;

• своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

• повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

• улучшения качества подготовки сырья и материалов к процессу производства;

• повышения уровня механизации и автоматизации производства;

• обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

• повышения уровня концентрации, специализации и комбинирования производства;

• внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго и топливосберегающей;

• совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Вопрос № 20 Оборотные средства предприятия, их сущность и классификация.

Оборотные средства – это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов обращения.

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются вкаждом производственном цикле, и их стоимость переносится напродукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

&

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 809; Нарушение авторских прав?; Мы поможем в написании вашей работы!