КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки фирмы в микроэкономической теории

|

|

|

|

Анализируя издержки, необходимо различать:

1- издержки на весь выпуск продукции, т.е. общие (полные, суммарные)

2- издержки производства, и

3- издержки производства единицы продукции, т.е. средние (удельные) издержки.

1. Рассматривая затраты на весь выпуск продукции, можно обнаружить, что при изменении объема производства величина одних видов затрат не изменяется, а величина других видов затрат носит переменный характер.

Постоянные издержки (FC –fixed costs) –это затраты, не зависящие от объема выпуска продукции (амортизация, выплата з/п администрации, плата за рекламу, затраты на содержание зданий, кап.ремонт, административно-управленческие расходы, арендная плата, платежи по страхованию имущества, некоторые виды налогов).

|

Переменные издержки (VC – variable costs) – это издержки, величина которых зависит от объемов производства (затраты на сырье, материалы, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы).

|

|

|

|

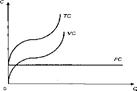

Общие или валовые издержки ( ТС –total costs) – это совокупность постоянных и переменных издержек фирмы:

|

Для экономического анализа особый интерес имеют средние издержки.

Средние издержки – это издержки в расчете на единицу продукции. Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за штуку, килограмм, метр и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли (или убытка) на единицу изделия и решить вопрос о целесообразности дальнейшего производства. Прибыль служит критерием выбора правильной стратегии и тактики фирмы. Различают следующие виды средних издержек:

• средние постоянные издержки (АFС – average fixed costs) – FC в расчете на единицу продукции: АFC = FC / Q. По мере увеличения объема производства FC распределяются на все большее количество продукции, так что АFC снижаются;

• средние переменные издержки (AVС – average variable costs) – VС в расчете на единицу продукции: AVC = VC / Q. По мере роста объема выпуска продукции AVС сначала падают, благодаря возрастающей предельной производительности (доходности) достигают своего минимума, а затем под действием закона убывающей производительности начинают расти;

• средние общие издержки (АТС – average total costs) – общие издержки в расчете на единицу продукции: АТС = ТС / Q.

Средние издержки можно также получить путем сложения средних постоянных и переменных издержек: ATC = AFC + AVC.

|

|

|

Понятий общих и средних бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек – предельные.

Предельные издержки (МС – marginal costs) – это издержки, связанные с производством дополнительной единицы продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или

сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – эта величина, которую фирма может контролировать прямо.

Предельные издержки получаются как разность между общими издержками производства (n + 1) единиц и издержками производства n единиц продукта: МС = ТС n + 1 – ТС n или МС = ТС / Q,

где – малое изменение чего-либо, ТС – общие издержки; Q – объем производства.

Прокомментируем основные соотношения между средними и предельными издержками.

1. МС не зависят от F), так как последние не зависят от объема производства, а МС – это приростные издержки.

2. Пока предельные издержки меньше средних (МС < АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

3. Когда предельные издержки равны средним (МС = АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС = min).

4. Когда МС > АС, кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5. Кривая МС пересекает кривую АVС и средних издержек (АС) в точках их минимальных значений.

Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования фирмы в целом.

|

|

|

На основе введенных ранее понятий издержек, или затрат, можно ввести понятие добавленной стоимости, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли. Этот показатель является важным для оценки эффективности производства.

Общие, средние и предельные издержки. В теории издержек важное значение имеет их классификация на постоянные, переменные, валовые, средние и предельные. Постоянные издержки не зависят от объема производства и реализации продукции. Они включают, например, плату за аренду и содержание помещений, амортизацию, проценты за кредит, накладные расходы и т.д. Постоянные расходы обозначаются «FC» (англ. fixed costs). К переменным издержкам относятся те, которые увеличиваются или уменьшаются вместе с объемом выпуска продукции, а именно: расходы на сырье, материалы, оплату труда производственных рабочих и другие изменяющиеся затраты. В теории издержек они имеют символ «VC» (англ. variable costs). Сумма постоянных и переменных расходов составляет валовые, или общие, издержки, обозначаемые как «ТС» (англ. total costs). Средние издержки представляют собой затраты, приходящиеся на единицу изготовляемой продукции, – «АС» (англ. average costs). Под предельными издержками «МС» (англ. marginal costs) понимается сумма увеличения расходов, связанная с выпуском дополнительной единицы продукции по сравнению с данным объемом выпуска. При увеличении или сокращении объема производства важно знать средние затраты, приходящиеся на дополнительный выпуск продукции, и сравнить их с фактически сложившимися средними величинами. Это позволяет определить оптимальный объем продукции с точки зрения минимизации затрат. Предельные издержки рассчитываются на каждую последующую единицу изделий посредством вычитания из суммы валовых издержек их предшествующего значения.

Взаимосвязь валовых, средних и предельных издержек. Взаимосвязь валовых, средних и предельных расходов является ключевым моментом в теории издержек, лежащим в основе расчетов оптимального объема производства, минимизации затрат и максимизации прибыли. Рассмотрим пример: внутренние и внешние факторы производства остаются неизменными, в том числе и цены на ресурсы и продукцию. Используется только два ресурса:

|

|

|

постоянный – капитал в сумме 1200ед. (FC) и переменный – труд (L), стоимостью каждой единицы в 400 ед. Общий объем произведенного продукта обозначим ТР (англ. total product).

Валовые издержки представляют собой сумму общих постоянных и общих переменных расходов; средние издержки определены путем деления общих издержек на объем продукции:

предельные издержки рассчитаны делением прироста общих издержек (400 ед.) на прирост объема продукции, полученный в результате привлечения дополнительной единицы труда:

Таблица

Динамика общих, средних и предельных издержек производства

| Кол-во труда L | Продукт | Общие издержки | Предель ные здержки МС | Средние издержки | |||||

| общий ТР | прирост DГР | постоянные TFC | переменные TVC | Валовые ТС | постоянные AFC | переменные AVC | общие АТС | ||

| – | – | – | – | – | – | ||||

| 20 | |||||||||

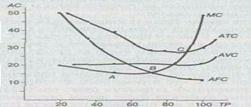

Графическое изображение динамики издержек состоит из двух уровней: верхний график (рис. 1) отражает движение кривых общих издержек, а нижний – средних и предельных величин. По оси х отложен общий объем продукции, по оси у на верхнем графике – валовые издержки, на нижнем графике – средние.

Кривая общих постоянных издержек (TFС) представляет собой линию, параллельную оси х. Кривые валовых и общих переменных издержек имеют общую направленность, с той лишь разницей, что кривая переменных затрат изменяется более круто, а кривая валовых издержек – более полого. На нижнем графике кривая средних постоянных издержек представлена ниспадающей линией, вначале с крутым уклоном, а затем со все более замедленным. Графики средних общих и средних переменных издержек во многом схожи в своих очертаниях, но общие затраты вначале быстрее снижаются, а переменные, напротив, круче возрастают.

Рис. 1. Динамика издержек фирмы

Отличительной чертой динамики предельных издержек является как более глубокий спад, так и значительно более высокий угол возрастания. Кривая предельных издержек пересекает все три кривые средних величин.

Правила, или закономерности, движения кривых средних и общих издержек можно сформулировать в след.положениях:

1. В точке А, где кривая предельных издержек достигает минимального значения, линия ТС – общих издержек – делает перегиб и из выпуклой становится вогнутой. Это означает, что приросты затрат теперь будут нарастать быстрее, чем темп выпуска продукции, Если вспомнить динамику кривой общего продукта ТР, то в точке максимума предельного продукта МР кривая общего продукта делает тоже перегиб, но она из вогнутой переходит в выпуклую, т.е. приросты продукта начинают снижаться. Здесь же, наоборот: после точки минимума предельных издержек А темп прироста валовых издержек начинает обгонять темп увеличения продукции. Для деятельности фирмы этот момент имеет важное значение, хотя он не свидетельствует о необходимости прекращения развития производства.

2. Кривая предельных издержек МС пересекает линии средних переменных затрат AVC (точка В) и средних общих затрат АТС (точка С) в точках их наименьших значений. После этих пересечений каждая последующая единица продукта будет содержать все большую величину переменных и общих средних затрат. Кривые AVC и АТС перемещаются на графике вверх и вправо, а до пересечения с МС они снижались.

В точке, где кривая средних издержек АТС достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат. В нашем примере это точка С. С этого момента предельные издержки резко возрастают и увеличивают средние затраты. Оптимальный объем выпуска продукции будет составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных условиях) будет неэффективно. Незагруженный капитал должен найти другое, более выгодное применение.

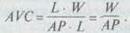

4. Если признать, что переменным фактором является только труд и переменными затратами будет его оплата, тогда средние переменные издержки будут равны отношению заработной платы рабочего (W) к его производительности (средней продукции – выработке). Это может быть выражено математически:

AVC = TVC: ТР, т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь TVC = L • W, а ТР = АР • L, отсюда;

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.

5. При принятых условиях кривая предельного продукта МР и кривая предельных издержек МС имеют зеркальное отражение между собой.

Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост переменных издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи), тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать «золотую середину» при определении объема производства и цен на продукцию.

Смысл деления затрат на постоянные и переменные состоит в том, что сближаются показатели себестоимости произведенной и реализованной продукции. Это позволяет нормировать затраты, т.е. установить стандартные нормативные затраты. Именно данная форма определения затрат наиболее широко используется в ценообразовании.

Любая предпринимательская фирма в своей деятельности стремится минимизировать издержки и максимизировать прибыль. Минимизация издержек создает условия для появления и роста прибыли.

Общий доход (ТR – total revenue) – это полная сумма выручки от реализации всех произведенных единиц продукции, которая определяется путем умножения цены проданного товара на количество продукции, которое фирма может продать:

ТR = P * Q, где P – цена продукции; Q – количество проданной продукции.

Средний доход (АR – average revenue) – это доход от единицы продукции или цена продукции: AR = TR / Q.

Продавая каждую дополнительную единицу продукции, фирма будет получать некоторое приращение общего дохода.

Предельный доход (МR– marginal revenue) – это приращение общей выручки при увеличении количества выпускаемой продукции на одну единицу: MR = TR / Q или MR = TRn +1– TRn,

где TR – приращение общей выручки;

Q – увеличение объема производства;

TRn +1– выручка от продажи (n +1) единиц продукции;

TRn – выручка от продажи n единиц продукции.

В экономической теории смысл термина “прибыль” не совпадает с трактовкой, которую он получил в бухгалтерии.

Бухгалтерская прибыль – это разница между общей выручкой от продажи и денежными затратами на приобретение ресурсов (бух. издержками).

Экономическая прибыль – это разница между выручкой и экономическими издержками определенного объема выпуска продукции:

Бухгалтерская прибыль = Общая выручка – Бухгалтерские (внешние, или явные) издержки;

Экономическая прибыль = Общая выручка – (Внешние издержки + Внутренние издержки, в т.ч. нормальная прибыль).

Бухгалтерская прибыль и экономическая прибыль находятся в следующей взаимозависимости:

Экономическая прибыль = Бухгалтерская прибыль – Неявные (альтернативные) издержки.

Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является не бухгалтерская, а эк. прибыль. Если альтернативные и бух. издержки в сумме превышают доход фирмы, то имеет место отрицательная прибыль или убыток.

Если бы эк. прибыль равнялась нулю, то такая ситуация для фирмы была бы вполне удовлетворительной. Это значит, что все ресурсы приносят доход, по крайней мере, не меньший, чем они приносили бы, если бы их использовали другим альтернативным способом. Следовательно, фирма будет иметь положительную эк. прибыль, когда она так использует факторы производства, что приносимый ими доход превышает доход, который фирма могла бы получить, если бы использовала эти ресурсы любым другим способом.

Эк. подход при расчете прибыли имеет исключительное значение для принятия решений. Бух. подход важен для анализа текущей хозяйственной деятельности (для налогообложения, расчета амортизационных отчислений и т.п.). Эк. же подход имеет универсальное значение в организации бизнеса, он позволяет предпринимателю судить о правильности выбранного направления деятельности. Важнейшая задача фирмы – нахождение, выбор оптимального объема производства, при котором прибыль максимальна.

Выводы

1. Затраты, издержки, себестоимость – важнейшие экономические категории, Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства.

2. Затраты на производство и реализацию продукции – текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бух. и экономических, в состав которых включается нормативная прибыль.

3. В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.

4. Группировка затрат по элементам сметы отражает общность их экономического содержания, определяет общий объем потребляемых предприятием различных видов ресурсов по их природному назначению.

5. Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

6. Различают плановую, нормативную, сметную и фактическую калькуляции. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные распределяют в соответствии с избранной базой.

7. Предприятия разрабатывают два варианта себестоимости продукции: для целей бухгалтерского учета и для целей налогообложения.

8. Издержки фирмы классифицируются на постоянные, переменные, валовые, средние и предельные. Кривая предельных издержек пересекает линии средних переменных затрат и средних общих затрат в точках их наименьших значений. В точке, где кривая средних издержек достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат.

ТЕМА8: ФОРМИРОВАНИЕ ЦЕН НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1471; Нарушение авторских прав?; Мы поможем в написании вашей работы!