КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Балансовая прибыль

|

|

|

|

Показатели прибыли

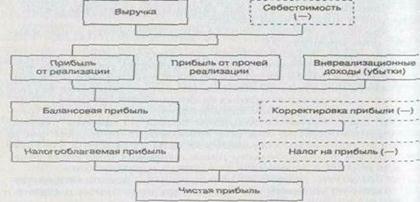

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель ~ валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении:

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, несвязанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы:

· прибыль прошлых лет, выявленная в отчетном году;

· доходы от дооценки товаров;

· поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы;

· положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

· проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям и краткосрочным казначейским обязательствам. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее, чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости рентабельности предприятия, срока аренды. В зависимости от условий договора арендная плата может включать амортизационные отчисления или их часть, если арендатор берет на себя определенные обязательства по восстановлению основных фондов. Прибыль включается в арендную плату как процент от стоимости имущества.

Кроме того, к внереализационным результатам относятся расходы и потери:

· убытки по операциям прошлых лет;

· недостача материальных ценностей, выявленных при инвентаризации;

· отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

· некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д.

Процесс формирования прибыли может быть представлен следующей схемой (рис. 1):

Рис..1. Схема формирования прибыли хозяйствующего субъекта

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 840; Нарушение авторских прав?; Мы поможем в написании вашей работы!