КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы количественного анализа риска

|

|

|

|

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет – 3/4 а неуспех – 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [ Е (х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е (х) = А1х1 + А2х2 +... + Аnхn,.

Допустим, что при продвижении нового товара мероприятие. А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90: 200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60: 200 = 0,30) и прибыль 30.0 тыс. руб. в 50 случаях (вероятность 50: 200 = 0,25). Среднее ожидаемое значение прибыли составит:

20,0 x 0,45 + 25,0 x 0,30 + 30,0 x 0,25 = 24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19,0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит;

19,0 – (85: 200) + 24,0 x (60: 200) + 31,0 x (50: 200) = 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24,0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

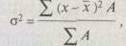

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где b ^2 – дисперсия; х – ожидаемое значение для каждого случая наблюдения; х – среднее ожидаемое значение; А – частота случаев, или число наблюдений.

Среднее квадратическое отклонение определяется по формуле:

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак, Для анализа степени отклонения обычно используется коэффициент вариации.

Коэффициент вариации – это отношение среднего квадратического отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

где V – коэффициент вариации, %; b – среднее квадратическое отклонение; х – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

· до 10% – слабая колеблемость;

· 10–25% – умеренная колеблемость;

· свыше 25% – высокая колеблемость.

В нашем примере среднее квадратическое отклонение составляет:

· в мероприятии А: b А = 16,5 = 4,06;

· в мероприятии Б: b Б == 24,06 = 4,905.

Коэффициент вариации:

· для мероприятия А: VА = 16,917;

· для мероприятия Б: VБ = 20,609.

Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при мероприятии Б. Следовательно, мероприятие А сопряжено с меньшим риском, а значит, предпочтительнее. Дисперсионный метод успешно применяется и при наличии более чем двух альтернативных признаков.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся и документах годовой бухгалтерской отчетности. Основными критериями неплатежеспособности, Характеризующими структуру баланса, являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности. На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выявить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства. Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели. Например, в зарубежной практике для предсказания банкротства широко используются многофакторные модели Э. Альтмана. В разработанной им модели 1977 г. в качестве переменных (факторов) используются показатели рентабельности активов, динамики прибыли, кумулятивной прибыльности, совокупных активов, коэффициенты покрытия процентов по кредитам, ликвидности, автономии. Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.).

Критический объект производства (Окр) можно представить в следующем виде:

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного (или операционного) левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный леверидж (Лпр) можно представить в следующем виде:

Лпр = (В - 3пер): П = (Зпост + П): П,

где П – балансовая прибыль от реализации (до выплаты налога на прибыль, процентов по кредитам и дивидендам); В – выручка от реализации; 3пер – переменные затраты; Зпост постоянные затраты.

Из приведенного соотношения следует, что чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 596; Нарушение авторских прав?; Мы поможем в написании вашей работы!