КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методологія і етапи стратегічного планування

|

|

|

|

Програми розвитку організації, як правило, визначають розвиток одного з важливих аспектів життя організації. Це програми з удосконалення технології, програми організації контролю якості, програми обліку руху запасів тощо.

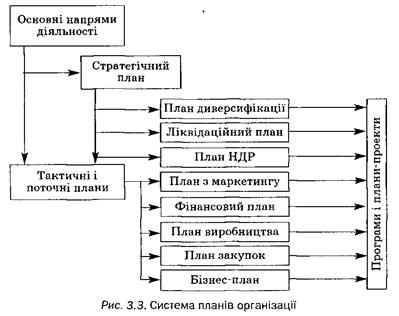

Результатом процесу планування є система планів, що охоплює перелік заходів, їх ресурсне забезпечення та основні показники діяльності, яких необхідно досягти до кінця планового періоду.

Система планів в організації

Систему планів організації (підприємства, фірми, компанії) поділяють на такі елементи:

1. Стратегічний (генеральний) план. Його складають на основі аналізу тенденцій ринкової кон'юнктури, прогнозів та бачення вищим менеджментом перспектив компанії.

2. Загальнокорпоративний середньостроковий (тактичний) план. Він є продовженням стратегічного і конкретизованим у нові проекти.

3. Стратегічні плани окремих ділових одиниць, що входять до складу фірми. Складають його для багато-профільних або територіально розгалужених фірм.

4. Оперативні плани:

— загальнокорпоративні плани поточної діяльності, так звані господарські плани або плани прибутку, що розраховуються на один рік; відповідно до них підприємство виготовляє і постачає на ринок товари і послуги;

— поточні плани підрозділів, у т. ч. відповідні бюджети, що доповнюють загальнокорпоративні плани поточної діяльності.

4. Програми (плани-програми), проекти. Систему планів організації подано на рис. 3.3. Стратегічний план включає місію та загальні цілі, що визначають місце організації в майбутньому, окреслюють контури її діяльності.

Він є орієнтиром для прийняття рішень на нижчих управлінських рівнях; загальні цілі організації, що визначені в стратегічному плані, конкретизуються в цілі поточної діяльності, які називають завданнями.

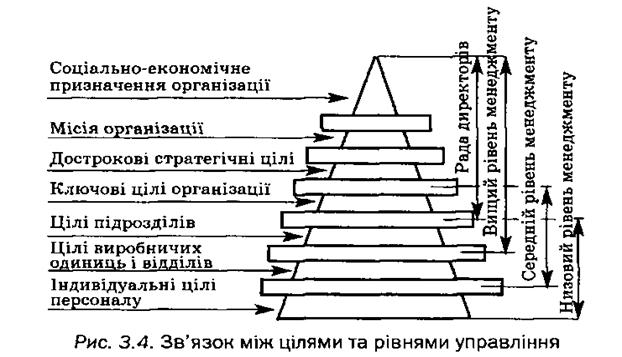

Крім того, стратегічний план є обмежувачем для планів нижчих рівнів, оскільки обмежує кількість ресурсів, необхідних для вирішення завдань оперативного планування. Тому деталізація стратегічних цілей через систему тактичних і оперативних планів діяльності всіх виробничих і функціональних підрозділів підприємства є надзвичайно важливою ділянкою роботи менеджерів середнього та нижчого рівнів управління. Зв'язок між стратегічними цілями підприємства та цілями його структурних одиниць, що знаходять своє відображення у системі планів, наведено на рис. 3.4.

Як видно зі схеми, кожен нижчий рівень управління, розробляючи план діяльності керованого ним підрозділу, спирається на цілі та плани, розроблені на вищому за ієрархією рівні управління.

Плани дій кожної організації можна охарактеризувати як наступальні або як захисні.

Наступальні плани. Вони передбачають розвиток організації: виробництво нових товарів і послуг, вихід на нові ринки збуту, завоювання конкурентних переваг.

Такі плани складають великі компанії, які мають потужний економічний потенціал. їх втілюють у плани та програми розвитку організації, проекти і бізнес-плани.

План розвитку організації охоплює комплекс заходів, необхідних для створення нових сфер діяльності фірми. Він повинен визначати:

— умови попиту в майбутньому; які товари і послуги очікуватимуть споживачі від організації;

— нові види продукції, якими має бути доповнена номенклатура продукції підприємства; частку основної продукції серед нових товарів і послуг;

— методи запобігання помилкам при вкладеннях капіталу і розробленні нової продукції;

— діапазон економічних ресурсів, необхідних для виробництва нових товарів і послуг;

— організаційні способи створення нових виробництв: поглинання інших підприємств шляхом їх придбання, злиття з організаціями, що виготовляють потрібні продукти, чи створення нових виробництв власними силами через наукові дослідження, розроблення та реалізацію підприємницьких проектів.

Проект и відрізняються від програм тим, що, орієнтуючись на певний аспект життєдіяльності і розвитку організації, мають певну вартість, графік виконання, технічні й фінансові параметри, тобто високий рівень деталізації. Як правило, проекти пов'язують зі створенням і просуванням на ринок нових продуктів і послуг фірми.

Бізнес-плани конкретизують у часі, просторі і за ресурсами програму дій, необхідну для успішної реалізації підприємницької ідеї.

Бізнес-план – розгорнутий документ, що містить обґрунтування економічної доцільності підприємницького проекту на основі зіставлення ресурсів, необхідних для його реалізації, і очікуваної вигоди (прибутку).

Залежно від періоду планування розрізняють стратегічний (довгостроковий) бізнес-план – на період понад рік; оперативний (короткостроковий) бізнес-план – на рік і менше (квартал, місяць).

За ступенем новизни підприємницької діяльності розрізняють бізнес-план створення фірми або її підрозділу і бізнес-план розвитку діючого економічного суб'єкта (реалізації нової підприємницької ідеї).

7 Менеджмент

Захисні плани. Вони спрямовані на утримання організацією позицій на ринку і попередження банкрутства, їх складають здебільшого середні та дрібні фірми. До них належить і ліквідаційний план, який охоплює рекомендації щодо позбавлення від елементів, які перешкоджають розвитку організації. Це конкретні види збиткових або низькорентабельних товарів і послуг; власність, що неефективно працює; окремі організаційні одиниці тощо.

Отже, система планів організації повинна включати всі складові, що забезпечить реалізацію її стратегічних цілей і завдань, незалежно від того, носять вони наступальний чи захисний характер.

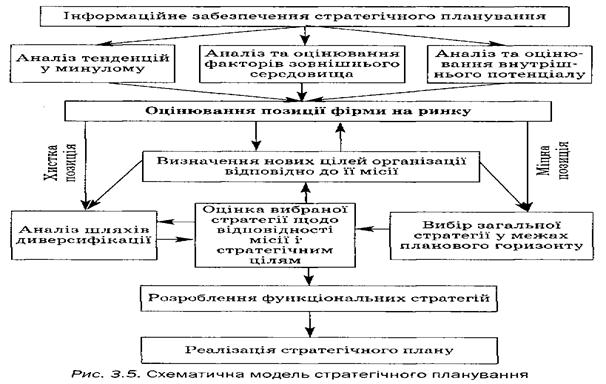

Методологія стратегічного планування передбачає аналіз різних аспектів діяльності у минулому і тих, що можуть бути актуальними в майбутньому. Цей аналіз буде кваліфікованим лише за належного інформаційного забезпечення. Застосування сучасних інформаційних технологій дає змогу зібрати необхідну інформацію про тенденції розвитку галузі та динаміку ринкових позицій конкретної організації, а сучасні методи опрацювання інформації — вибрати методи, адекватні завданням аналізу, які забезпечать належне обґрунтування управлінських рішень.

Отже, методологія стратегічного планування полягає у визначенні послідовності певних етапів розроблення стратегії і у виборі методів дослідження, яке здійснюється на кожному етапі. Це методи статистичного дослідження, економічного аналізу, експертних оцінок тощо.

Процес стратегічного планування зображено на рис. 3.5. Він здійснюється у певній послідовності.

Аналіз тенденцій у минулому. Він необхідний для об'єктивної оцінки поточного стану фірми як економічного суб'єкта і для визначення «що буде далі, якщо нічого не змінювати». Загалом цей аналіз ілюструє одну з трьох ситуацій: незмінна позитивна тенденція економічних результатів, тривала стагнація, незмінна негативна тенденція. Але жодна з них не може слугувати основою для прогнозування майбутнього. Вони мають стати проміжною ланкою в складному ланцюжку аналізу стратегічних перспектив.

Інструментами оцінювання впливу минулих тенденцій на майбутню діяльність підприємства є економічний аналіз і методи прогнозування (приклади 1,2).

Приклад 1. У процесі економічного аналізу результатів діяльності підприємства за поточний рік отримані такі показники:

— виручка від реалізації продукції — 6000 тис. грн.;

— змінні витрати — 4500 тис. грн.;

— покриття витрат — 1500 тис. грн.;

— частка покриття витрат — 0,25;

— фактор ціни — 1,333;

— постійні витрати — 850 тис. грн.;

— точка беззбитковості — 3400 тис. грн.

Дослідження ринку показали, що продукція підприємства користується стійким попитом. Отже, варто оцінити можливість збільшення обсягів реалізації. Але при цьому передбачається і певне зростання вартості сировини та енергоносіїв, що призведе до зростання матеріальних витрат і, відповідно, зумовить необхідність підвищення ціни на продукцію. Для визначення результатів діяльності підприємства у плановому періоді за вказаних умов слід визначити планові значення показників діяльності підприємства на основі наведених даних і за умов, що постійні витрати і досягнута величина покриття витрат залишаться незмінними, а частка покриття витрат зменшиться до 0,21.

Яке рішення повинен прийняти керівник підприємства, щоб зберегти досягнутий рівень прибутку в наступному році?

Значення показників діяльності підприємства на плановий період розраховують за формулами, наведеними у табл. 3.1.

Таблиця 3.1

| Показник | Одиниці виміру | Розрахунок | Значення показника | |

| Поточний рік | Плановий рік | |||

| Виручка від реалізації, Vp | тис. грн. | Пв/4пв | ||

| Змінні витрати, Взм | тис. грн. | Vp - Пв | ||

| Покриття витрат, Пв | тис. грн. | Пв = Vp -- Взм | ||

| Частка покриття витрат, Чпв | Пв/Vp | 0,25 | 0,210 | |

| Фактор ціни, Фц | Vp/Взм | 1,333 | 1,266 | |

| Постійні витрати, Вп | тис. грн. | |||

| Точка беззбитковості, Тб | тис. грн. | Вп/Чпв | ||

| Прибуток | тис. грн. | Vp-- Взм - Вп |

Покриття витрат (Пв) — це величина, отримана відніманням змінних витрат від виручки від реалізації продукції (або питомих змінних витрат від ціни). Величина покриття витрат призначена для покриття постійних витрат за певний період (рік) (Пв = Vp - Взм). Цю величину необхідно максимізувати так, щоб вона була не меншою від суми постійних витрат і запланованого прибутку підприємства.

Частка покриття витрат (Чпв) — відносна частка величини покриття витрат в обсязі виручки від реалізації (Чпв = Пв/Vp). Цей показник характеризує внутрішньовиробниче співвідношення між ціною і продуктивністю й показує прибутковість кожної продукції. Оп-тимізація цього показника можлива шляхом зміни асортименту продукції, поліпшення організаційно-технологічних умов виробництва.

Фактор ціни (Фц) — це коефіцієнт, що показує віддачу з одиниці змінних витрат (Фц = Vp/Взм).

Точка беззбитковості (Тб) — стан, за якого повні витрати дорівнюють доходу. Вона показує поріг прибутковості окремого продукту. Величину Тб розраховують за формулами:

Тб (шт.) = Постійні витрати / (Ц - Взм. питомі)

Тб (грн.) = (Постійні витрати / Чпв) ґ 100

Розрахунок показав, що при збереженні старої ціни на продукт прибутковість його зменшиться внаслідок зростання змінних витрат. Поріг прибутковості при цьому зросте до 4048 тис. грн. Отже, для збереження досягнутого рівня прибутку в 650 тис. грн. необхідно нарощувати обсяги продажу продукції до величини 7143 тис. грн. Це потребує додаткового дослідження рівня попиту з метою оцінки можливості його зростання.

Для прогнозування майбутніх станів організації можна застосовувати різні методи, придатні для використання за умов існуючих обмежень. Особливо це стосується прогнозів ринкових ситуацій щодо майбутнього попиту на продукцію фірми, прогнозів, що супроводжують виробничу діяльність. У межах стратегічного планування найчастіше вдаються до довгострокових прогнозів попиту на продукцію.

Приклад 2. Квартальний попит на автомобілі прогнозується рівнянням:

У=10 + 3лг,

де х — квартал року.

За точку відліку приймається І квартал 2000 року: х = 0; для II кварталу 2000 року х = 1. Попит сезонний і сезонні індекси для кварталів року відповідно дорівнюють 0,8; 1; 1,3; 0,9.

Спрогнозувати попит для кожного кварталу 2004 року, враховуючи сезонні квартальні індекси.

Прогноз попиту доцільно робити у формі таблиці (табл. 3.2).

Можна використовувати і складніші моделі з урахуванням факторів, що не тільки впливали на попит на продукцію в минулому (методи експоненціального згладжування, трендового регулювання тощо), а й, вірогідно, впливатимуть у майбутньому (зокрема, метод лінійної регресії).

Аналіз та оцінювання факторів зовнішнього середовища фірми. Сутність їх полягає у з'ясуванні тенденцій, загроз і шансів, а також можливих «виняткових» ситуацій, здатних якісно змінити минулі тенденції.

Методика аналізу зовнішніх загроз та можливостей передбачає:

— виявлення факторів зовнішнього середовища, які впливають на діяльність підприємства;

— виокремлення факторів, які можуть відкрити підприємству нові можливості;

— виявлення факторів, що можуть спричинити загрозу діяльності підприємства;

— позиціювання факторів першої і другої групи за силою їх впливу на підприємство.

Аналіз факторів зовнішнього середовища непрямої дії (макрооточення). Він є ефективним лише тоді, коли здійснений кваліфіковано, із залученням усієї необхідної інформації, в тому числі і з «закритих» джерел. Особливо важливо при цьому аналізі вміти передбачати майбутні зміни у перебігу подій, на які підприємство не може вплинути, але які мусить врахувати, щоб не зазнати невдач.

Аналіз факторів зовнішнього середовища прямої дії (мікрооточення). Полягає він у вивченні споживачів, постачальників, конкурентів і чинного законодавства.

Вивчення споживачів дає змогу визначити, для кого виготовлятиметься продукція; з'ясувати, який продукт найбільше підійде споживачам, на який обсяг продажу організація може розраховувати, чи може бути розширене коло покупців тощо. Вивчаючи покупців, підприємство з'ясовує, наскільки сильними є його позиції на ринку; чи є у покупців альтернативні замінники продукту, який випускає фірма; чи є потреба у вдосконаленні або модифікації продукту і наскільки вона нагальна.

Наприклад, загрозою для підприємства вважають вибагливість покупців щодо якісних характеристик товару, в тому числі дизайну, пакування, способів фасування тощо. З цієї причини, наприклад, продукція багатьох українських підприємств харчової.промисловості є недостатньо конкурентоспроможною на зовнішніх ринках.

Вивчають споживачів та силу їх впливу на підприємство працівники відділу маркетингу. Всю отриману і систематизовану інформацію з відповідними рекомендаціями вони передають у відділ планування, який враховує її при розробленні стратегії підприємства.

Вивчення постачальників спрямоване на виявлення тих аспектів їх діяльності, від яких залежить ефективність роботи організації. Якщо підприємство використовує для виготовлення своєї продукції ресурси, яких недостатньо на ринку, то сила впливу постачальників може зростати, що є небезпечним для підприємства.

Вивчаючи можливості співпраці з постачальником, слід брати до уваги вартість товару, який він пропонує, його якісні характеристики, часовий графік постачання та пунктуальність щодо виконання умов постачання.

Отже, вибираючи постачальників, важливо глибоко й усебічно вивчити їх діяльність і потенціал, щоб вибудувати такі відносини з ними, які б забезпечили підприємству максимум переваг.

Вивчення конкурентів передбачає виявлення їх сильних та слабких сторін і вироблення стратегії конкурентної боротьби. Причому аналізувати слід не тільки існуючих конкурентів, а й потенційних. Важливо знати, які перешкоди можуть завадити їм стати конкурентами, і сформувати або використати ці перешкоди. Такими бар'єрами можуть бути ставки ввізного або вивізного мита, величина та порядок сплати ПДВ, екологічні обмеження тощо. Прикладом є боротьба американського уряду з українськими виробниками лазерних дисків, які завдяки низьким цінам заполонили не тільки вітчизняні, а й західні ринки. Лише одній Америці у 2001 р. завдано збитків у 200 млн. дол. Продаж українських «піратських» CD-дисків, за деякими даними, сягав 60—70 млн. штук на рік. У даному разі американські виробники протидіяли конкурентам за допомогою власного уряду, який, не змігши відрегулювати питання цивілізованим шляхом, вдався до прямого тиску на українську сторону, погрожуючи ліквідацією митних пільг 40 українським експортерам металургійної, текстильної та хімічної промисловості. Під цим тиском Верховна Рада України на початку 2002 р. прийняла законопроект «Про особливості виробництва, експорту та імпорту лазерних дисків». Зважаючи на несприятливі обставини, три з п'яти підприємств, що працювали у цій галузі, були змушені згорнути свою діяльність.

Великою загрозою для підприємств є виробники про-дукції-замінника. Тому підприємство мусить відшукувати у себе ресурси, щоб перейти до випуску нової продукції. Однак важливо визначити перспективи продукту-за-мінника — зможе він найближчим часом завоювати ринок чи процес буде поступовим і можна ще деякий час випускати стару продукцію. Наприклад, коли з'ясувалося, що хлор-фреонові сполуки зв'язують атмосферний озон і спричиняють збільшення озонових дірок, компанія Dupon оголосила, що вона має замінники фреону. Завдяки вдалій рекламній кампанії і під тиском «зелених» виробники всього світу зобов'язалися відмовитись від фреонів і використовувати замінники, запропоновані Dupon. Ці замінники швидко випустили на ринок за підвищеними цінами, хоча вони були у 5-6 разів енергоємнішими, отруйнішими і мали меншу леткість, ніж фреони. До того ж вони не досягали озонового шару, а залишались на землі. Подальші дослідження показали, що фреони не такі вже й небезпечні, можна їх використовувати й далі. Але Dupon уже «зібрала вершки». Отже, компанії, які не встигли чи не змогли через нестачу коштів перейти на використання замінників, були у виграші.

Вивчення змін у чинному законодавстві необхідне з огляду на те, що вони можуть несподівано внести істотні корективи у діяльність фірми.

Так, несподівані зміни на ринку лакофарбної продукції спричинило прийняття Верховною Радою України 17 травня 2001 року Закону № 2410-ІИ «Про внесення змін у деякі закони України з питань оподаткування». Цей законотворчий акт був спрямований на підтримку вітчизняного книговидавництва. Згідно з ним до 1 січня 2003 року скасувалося ввізне мито і сплата ПДВ на типографську фарбу. Але в законі йшлося не лише про типографську фарбу, а й про всі види лаків і фарб, у т. ч. емалі й політури. Одночасно зі скасуванням ввізного мита на фарби було значно підвищено ввізне мито на деякі відсутні в Україні інгредієнти для виготовлення фарб, що спричинило зростання цін на вітчизняну продукцію. І вже до кінця червня українські ринки заполонила дешева турецька, польська, російська, білоруська, молдавська фарба. А 40 українських заводів зіткнулися з проблемою збуту. Через три місяці виробничі потужності були завантажені всього на 20%, що є критичною позначкою. Отже, у даному разі загроза з боку одного чинника ще більше посилилася дією іншого чинника.

Виявивши всі фактори впливу зовнішнього середовища на діяльність підприємства, необхідно згрупувати їх так: фактори, які можуть бути загрозою діяльності; фактори, які можуть сприяти новим можливостям підприємства.

Відтак слід спозиціювати фактори обох груп за силою впливу на підприємство, склавши матриці можливостей і загроз.

Матрицю можливостей (рис. 3.6) будують таким чином: зверху позначають ступінь впливу можливості на діяльність організації (сильний, помірний, слабкий

Ступінь впливу

Сильний вплив Помірний Слабкий _________ впливвплив

Висока Поле «ВС» Поле «ВП» Поле «ВМ»я-------------..

'Е 5 ч Середня Поле «СС» Поле «СП» Поле «СМ»

о |S й и 'ь_____________________________________________

g 5 § § u

в и a S я Низька Поле «НС» Поле «НП» Поле «НМ»

Рис. 3.6. Матриця можливостей

вплив), а збоку — ймовірність того, що цей вплив справді матиме місце (велика, середня, мала). Отримані всередині матриці дев'ять полів мають різне значення для підприємства:

— можливостями, що потрапляють на поля «ВС», «ВП» і «СС», слід обов'язково скористатись, оскільки вони мають велике значення для підприємства;

— можливості, що потрапляють на поля «ВМ», «СП» і «НС», підприємство може використати за умови, що в нього є вільні ресурси;

— можливості, що потрапляють на поля «СМ», «НП» і «НМ», не варті уваги, оскільки вони не можуть істотно вплинути на зміцнення ринкових позицій організації.

До можливостей належать: вихід на нові ринки чи сегменти ринку; прискорення зростання ринку і збільшення попиту на продукцію підприємства; зміни у чинному законодавстві, що є сприятливими для підприємства; поява на ринку нових технологій, які забезпечать підвищення конкурентоспроможності продукції підприємства; виробництво супутніх товарів; вертикальна інтеграція тощо.

Аналогічно складають матрицю і для оцінювання загроз зовнішнього середовища (рис. 3.7).

Загрозами для підприємства є:

- поява продукту -замінника або зростання його продажу;

- економічний спад; несприятлива політика уряду;

- конкурентний тиск і можливість появи нових конкурентів;

- зростання сили торгу в покупців та постачальників;

- зміна потреб і смаків у покупців; несприятливі демографічні зміни;

- зниження рівня життя населення;

- фінансова криза; несприятливі тенденції у зміні валютного курсу;

-зростання ставок банківського процента тощо.

Ті загрози, які потрапляють на поля «ВР», «ВК» і «СР», є дуже небезпечними для підприємства і вимагають негайного усунення.

Наприклад, такою загрозою для українських кондитерських фабрик було введення Росією мита на деякі види кондитерських виробів, зокрема карамелі. Російський ринок тоді поглинав майже 70% усього випуску української карамелі. Експерти прогнозували перенасичення внутрішнього ринку України дешевими цукерками і навіть ліквідацію вітчизняних кондитерських цехів. Небезпекою зниження попиту на свою продукцію стурбовані були і виробники цукру. Українські кондитери почали боротися за виживання. Вихід було знайдено: до складу карамелі добавляли порошок какао. А кондитерські вироби з вмістом какао не входили до переліку тих, що обкладаються високим митом. Отже, українську карамель не змогли витіснити з російського ринку.

Загрози, що потрапили на поля «ВВ», «СК» і «НР», також мають перебувати в полі зору вищого керівництва і бути усунуті за першої нагоди. Загрози, що на полях «ВЛ», «СВ» і «НК», слід дослідити і з'ясувати, чи не може зростати їх негативна дія на підприємство у плановому періоді. Якщо вростатиме, то їх необхідно усунути. За загрозами, що на полях «СЛ», «НВ» і «НЛ», також необхідно стежити, щоб не пропустити момент, коли вони посиляться.

Аналіз та оцінювання внутрішнього потенціалу підприємства. Оцінювання внутрішнього середовища підприємства, виявлення його сильних і слабких сторін є важливим етапом стратегічного планування.

Внутрішнє середовище має декілька зрізів, які характеризують потенціал організації: маркетинговий, фінансовий, виробничий, кадровий.

Маркетинговий зріз охоплює процеси й елементи, пов'язані з реалізацією продукції:

— частка ринку, яку займає підприємство і його конкурентоспроможність;

— різноманітність і якість асортименту виробів;

— ринкова демографічна статистика;

— ринкові дослідження та розробки;

— передпродажне і післяпродажне обслуговування клієнтів;

— ефективний збут, реклама і просування товарів;

— прибутковість.

Фінансовий зріз – це процеси, пов'язані із:

— забезпеченням ефективного використання і руху грошових коштів на підприємстві;

— підтриманням ліквідності й забезпеченням прибутковості;

— створенням інвестиційних можливостей тощо.

Виробничий (операційний) зріз передбачає:

— оцінку прогресивності використовуваного обладнання;

— визначення залежності виробництва від зміни сезонів;

— оцінку дієвості системи контролю якості продукції;

— оцінку обґрунтованості величини виробничих витрат і ефективності схем постачання матеріалів і комплектуючих;

— використання наявних виробничих потужностей і ступеня тощо.

Кадровий зріз охоплює:

— рівень укомплектованості підприємства кадрами за кількісними та якісними характеристиками;

— дієвість систем мотивації й оплати праці, які застосовують на підприємстві.

Аналізуючи внутрішнє середовище, необхідно оцінити і рівень організаційної культури підприємства, яка безпосередньо формує його імідж. У межах стратегічного управління це потрібно для визначення способів і методів ведення конкурентної боротьби, які може собі дозволити підприємство, виходячи із філософії та норм ділової поведінки організації.

Завдяки оцінюванню внутрішнього середовища підприємства визначають його сильні та слабкі сторони.

До сильних сторін підприємства відносять:

— міцні ринкові позиції;

— великі обсяги виробництва;

— наявність унікальної технології;

— переваги у сфері витрат;

— високу кваліфікацію працівників підприємства;

— позитивний імідж;

— наявність інновацій і можливість їх реалізації;

— професіоналізм і креативність у функціональних сферах діяльності;

— стійке фінансове становище;

— доступ до закритих для широкого загалу джерел інформації;

— можливість залучення рідкісних ресурсів;

— захищеність (хоч у чомусь) від сильного конкурентного тиску тощо.

До слабких сторін підприємства відносять:

— невизначеність стратегічних напрямів;

— нездатність фінансувати необхідні зміни стратегії;

— застарілу технологію;

— низьку прибутковість;

— відсутність управлінського таланту і глибокого бачення проблеми у вищого керівництва;

— надмірну централізацію управління;

— відсутність деяких типів ключової кваліфікації і компетенції у працівників;

— відставання в галузі досліджень і розробок;

— відсутність ефективної системи контролю;

— неефективні системи мотивації та оплати праці;

— надто вузьку спеціалізацію;

— слабку маркетингову діяльність тощо.

Аналіз тільки внутрішнього середовища не дає повної картини позиції підприємства у конкурентній боротьбі. Часто підприємство неспроможне використати свій потенціал для зміцнення власних позицій через несприятливі обставини зовнішнього середовища. Тому аналіз внутрішнього середовища необхідно поєднувати з аналізом зовнішнього, що дає змогу оцінити ринкові позиції фірми.

Оцінювання ринкових позицій фірми. Здебільшого передбачає використання методу SWOT (абревіатура чотирьох англійських слів: сила, слабкість, можливості, загрози). Застосовуючи цей метод, можна встановити залежність між виявленими сильними і слабкими сторонами фірми і загрозами та можливостями зовнішнього середовища. Ці залежності можна використовувати при визначенні стратегії фірми. Матрицю SWOT зображено на рис. 3.8.

На матриці формують чотири поля, на яких слід послідовно розглянути всі парні комбінації внутрішнього і зовнішнього середовищ та виділити ті, які необхідно враховувати при розробленні стратегії підприємства. Зіставлення, як правило, здійснюють для тих чинників зовнішнього середовища, що були позиційовані як важливі для підприємства (див. матриці загроз та можливостей).

Поле «С і М» показує, які сильні сторони організації можна використати для отримання вигоди від можливостей, що надає зовнішнє оточення. Чинники, які на

полі «Сл і М», підказують, що слід врахувати при розробленні стратегії, щоб за рахунок нових можливостей зміцнити слабкі сторони фірми. Для поля «С і 3» необхідно обрати таку стратегію, щоб за рахунок сильних сторін подолати загрози. У разі наявності пар на полі «Сл ІЗ» підприємство має розробити таку стратегію, яка б дала змогу уникнути банкрутства.

Розробляючи стратегію, слід зважати на те, що невикористана можливість може стати загрозою, якщо нею скористалися конкуренти, а вдале уникнення загрози може підсилити фірму, якщо конкуренти не змогли розробити заходів протидії цій загрозі. Ілюстрацією цього може бути ситуація з авіаперевезеннями у США після терористичного акту 11 вересня 2001 року. Кількість бажаючих користуватися послугами авіакомпаній різко знизилася, незважаючи на посилення заходів безпеки. Пропонувалися різні варіанти протидії терористам: заборона пасажирам брати з собою в салон гострі предмети; залучення спеціально підготовлених людей, які б супроводжували кожен рейс і могли знешкодити нападників; зміни в конструкції літаків та ін.

Отже, з такої кризової ситуації швидше може вийти та авіакомпанія, яка оперативніше розробить систему заходів безпеки.

Проведені на вказаних етапах дослідження є основою для формулювання цілей фірми, мають бути співзвучними її місії і обумовлювати вибір загальної стратегії у планованій перспективі.

Вибір загальної стратегії фірми у межах періоду планування (планового горизонту). Це найважливіший етап стратегічного планування. Сутність його полягає у

розробленні загальної концепції діяльності організації (її стратегії).

Стратегія — довгострокова модель розвитку організації, яку розробляють для досягнення її стратегічних цілей з урахуванням обмежень внутрішнього і зовнішнього середовищ.

Розроблення стратегії починається з визначення планового горизонту. Оскільки стратегія фірми передбачає довгострокове планування, то більшість фірм складає довгострокові плани не менше ніж на 3 роки, а в окремих випадках — на 5-10 років. Вибір планового горизонту залежить від масштабів діяльності організації, рівня складності і мінливості зовнішнього середовища, наявності або відсутності досвіду розроблення тощо. У будь-якому разі період стратегічного планування не може перевищувати того відрізка часу, протягом якого можна отримати дані щодо тенденції розвитку всіх факторів, що впливають на виконання плану.

Наступним кроком є порівнювання перспектив фірми у тих видах діяльності, якими вона займається. Це необхідно для визначення пріоритетів розвитку і розподілу ресурсів між різними видами діяльності та формування загальної концепції і стратегії діяльності. Виділяють такі основні стратегічні альтернативи:

Стратегія стабільності (обмеженого зростання) полягає у підтриманні існуючих розмірів підприємства і напрямів його ділової активності.

Стратегія зростання передбачає стрімкий розвиток організації:

· збільшення масштабів виробництва, освоєння нових товарів і послуг, нових напрямків діяльності, вихід на нові ринки збуту, завоювання міцних конкурентних переваг;

· реалізується шляхом самофінансування або через придбання чи злиття з іншими фірмами.

Стратегію скорочення використовують за несприятливих для фірми обставин. Ця стратегія полягає у «відсіканні зайвих» підрозділів чи видів діяльності, тобто тих, що перестали бути рентабельними; у переорієнтації ділової активності або самоліквідації.

На цьому аналіз стратегічних альтернатив можна завершити і переходити до складання довгострокових програм, планів і бюджетів. Але часто існуючі види діяльності не дають підстав для впевненості у досягненні довгострокових цілей, оскільки не забезпечують достатніх темпів зростання або є стратегічно вразливими (висока ймовірність зміни структури потреб) тощо.

З огляду на це потрібно здійснити аналіз шляхів диверсифікації, тобто поширення діяльності на інші сфери.

Аналіз шляхів диверсифікації. Він полягає в оцінюванні недоліків існуючих видів діяльності фірми і знаходженні нових, перспективних, до яких слід перейти (або приєднати до існуючих). У такий спосіб фірма визначає нові цілі, завдання і напрями розвитку в прогнозованому майбутньому.

Необхідність у диверсифікації з'являється за умови, коли на ринку складається несприятлива для фірми ситуація, що характеризується такими ознаками:

1) економічні показники фірми погіршуються і основні види діяльності стають бездохідними або збитковими, причому аналіз ринкової кон'юнктури вказує на їх безперспективність;

2) конкурентний статус фірми погіршується;

3) дослідження ринку свідчать про зростання попиту на нову для фірми продукцію, яка має кращі економічні характеристики.

Для багатьох фірм диверсифікація є єдино можливим засобом підтримання загальної ефективності діяльності на прийнятному рівні, оскільки при цьому:

— знижується рівень підприємницького ризику внаслідок інвестицій у різні види бізнесу;

— створюється можливість управління рентабельністю фірми завдяки широкій номенклатурі продукції;

— у колективі формується особливий психологічний клімат, налаштований на підвищення індивідуальної та групової ефективності;

— з'являється можливість для впровадження ефективних методів мотивації персоналу, орієнтованих на кінцевий результат.

Диверсифікація є надзвичайно складною у виконанні. Вона вимагає зміни структури витрат та її ускладнення, зміни організаційної структури, високого професіоналізму керівників тощо. Та все ж світовий досвід свідчить про її поширення в різних сферах підприємницької діяльності.

Розроблення функціональних стратегій. Воно передбачає конкретизацію загальної стратегії за функціональними сферами діяльності організацій. Це знаходить відображення у планах дій відповідних функціональних служб, які мають враховувати особливості поведінки організацій на ринку згідно обраної стратегії.

Наведена методологія стратегічного планування дає можливість сформувати оптимальний стратегічний план діяльності фірми, який відповідатиме її місії та цілям, враховуватиме її позиції на ринку і буде спрямований на забезпечення стійких конкурентних переваг у майбутньому.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1902; Нарушение авторских прав?; Мы поможем в написании вашей работы!