КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

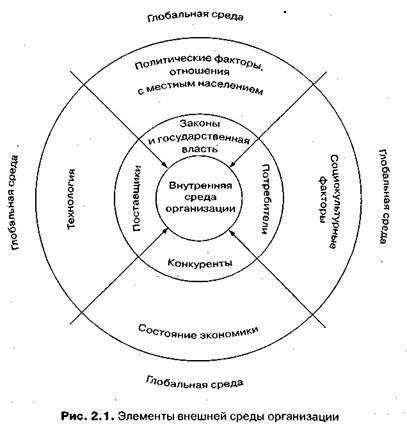

Внутренняя среда организации

|

|

|

|

Тема 4. Внутренняя и внешняя среда организации

Внутренние переменные — это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Это, однако, вовсе не означает, что все внутренние переменные полностью контролируются руководством. Часто внутренний фактор есть нечто "данное", что руководство должно преодолеть в своей работе. Так, монотонность и усталость, связанные с работой на конвейере, например, "Дженерал Моторс" не может преодолеть, отказавшись от сборочных конвейерных линий, потому что, поступив так, компания ставитпод угрозу свое существование. Вместо отказа от конвейера руководство признает его неблагоприятное воздействие на работников и производительность и принимает меры, снижающие это отрицательное влияние.

Основные переменные в самой организации, которые требуют внимания руководства это цели, структура, задачи, технология и люди.

Цели. Организация, по определению, это группа людей с осознанными общими целями. Организацию можно рассматривать как средство достижения целей, которое позволяет людям выполнить коллективно то, чего они не могли бы выполнить индивидуально.

Цели есть конкретные конечные состояния или желаемый результат, которого стремится добиться группа, работая вместе. В ходе процесса планирования руководство разрабатывает цели и сообщает их членам организации. Этот процесс представляет собой мощный механизм координирования, потому что он дает возможность членам организации знать, к чему они должны стремиться.

Любое предприятие имеет много различных целей. Основные их типы:

Любое предприятие имеет много различных целей. Основные их типы:

1) Внешние. Обращены во внешнюю среду организации (официальные). Призваны объяснить обществу необходимость предприятия, сформировать определенный взгляд на предприятие, передать обществу тот взгляд, которым работники, руководство сами смотрят на себя. Например, повышение стабильности бизнеса.

2) Внутренние. Определяют конкретные результаты различных видов деятельности, к которым коллектив предприятия должен стремиться. Например, повышение эффективности производственных процессов, снижение % брака и рекламаций.

3) Операционные - цели отдельных работников, руководителей, собственников в области профессионального роста, материального благосостояния.

4) Стратегические – долгосрочные цели компании в целом, например, занять 30% рынка, первое место в рейтингах и т.д.

5) Качественные (например, социальная ответственность, соцпакет, больничные, отпускные, питание на рабочем месте)

6) Количественные (прибыль, оборот компании, рентабельность, стоимость компании).

Чтобы цели могли соответствовать той роли, которую они должны играть в фирме, необходим ряд условий: 1) ясность и понятность цели, чтоб каждый мог увидеть в них отражение своих интересов; 2) реалистичность, достижимость, соответствие возможностям предприятия, ограничениям, которые накладывает общество на предприятие; 3) контролируемость; должны существовать определенные показатели, позволяющие количественно измерить достигнутые результаты и ответить на вопрос, добилось ли предприятие целей за определенный период. В работе менеджера ведущую роль играет анализ поставленных целей. В ходе анализа выясняется соответствие поставленной цели условиям и требованиям. Это значит, что в ходе анализа выясняется, есть ли такие показатели, которые позволяют точно охарактеризовать цели и их исчислить. Каждое предприятие располагает определенным объемом ресурсов, который необходимо распределить эффективно. Это возможно, если цели согласованы между собой по содержанию, сроку, в разрезе отдельных видов деятельности и структурных единиц фирмы. Это предполагает выделение в системе цели, наиболее главной на данном этапе развития предприятия.

Главная цель предприятия - создание товаров и услуг, которые нужны потребителям. Однако предприятие должно постоянно развиваться, приспосабливаться к меняющемуся рынку. Создание товаров и услуг должно компенсировать затраты и получение прибыли, за счет которой возможно дальнейшее развитие. Если предприятие успешно справляется с основной задачей, то оно, как правило, получает и прибыль. Долгое время в теории существовало представление, что главная цель предприятия - получение максимальной прибыли. Это было оправдано лишь на ранних этапах развития рынка. В современных условиях значение прибыли упало. Для долговременной политики следует захватить большую долю рынка, снизить цены, что приведет к временным убыткам. Сегодня главные цели предприятия связаны с его социально-ответственной деятельностью, служением обществу, потребителям, сотрудникам.

Разнообразие целей. У организации могут быть разнообразные цели, особенно это касается организаций различных типов. Организации, которые занимаются бизнесом сосредоточенным главным образом на создании определенных товаров или услуг в рамках специфических ограничений — по затратам и получаемой прибыли. Эта их задача отражена в таких целях, как рентабельность (прибыльность) и производительность. Государственные органы, учебные заведения и некоммерческие организации не стремятся получать прибыль. Но их волнуют затраты. И это находит отражение не в наборе целей, сформулированных как предоставление конкретных услуг определенных бюджетных ограничений. Однако лежащие в их основе этические понятия в сочетании с острым чувством социальной ответственности зачастую являются скорее философией конкретных организаций, чем следствием их тетроды как коммерческих или некоммерческих организации.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 335; Нарушение авторских прав?; Мы поможем в написании вашей работы!