КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация основных фондов

|

|

|

|

Возмещение износа основных фондов осуществляется на основе амортизации.

Амортизация – это процесс постепенного перенесения стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления (реновации).

Денежным выражением размера амортизации являются амортизационные отчисления, которые соответствуют степени износа основных фондов.

Амортизационные отчисления – являются важной частью текущих затрат на производство продукции (они включаются в себестоимость).

Основные функции амортизационных отчислений:

1. Полное восстановление выбывших основных фондов (обеспечение простого воспроизводства).

2. Накопление средств для расширенного воспроизводства.

3. Создание системы нормативов, используемых в расчетах себестоимости, прибыли, рентабельности, а также фонда развития производства, науки и техники.

4. Стимулирование более быстрого обновления основных фондов.

Величина амортизационных отчислений определяется на основе норм амортизации.

Норма амортизации – устойчивый размер амортизационных отчислений на полное восстановление основных фондов за определенный период времени по конкретному их виду (группе, подгруппе), выраженной в % к их балансовой стоимости. Амортизационные отчисления, накопленные к концу установленного срока службы основных фондов, должны быть достаточны для полного их восстановления.

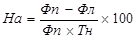

Норма амортизации рассчитывается:

(%), где

(%), где

Фп – первоначальная стоимость (балансовая стоимость ОФ)

Фл – остаточная стоимость (ликвидационная стоимость ОФ)

Тн – нормативный срок службы объекта, лет.

Факторы (технические и экономические), от которых зависит нормативный срок службы отдельных видов основных фондов:

1. срок физической долговечности, определенный технико-конструктивными и технологическими особенностями основных фондов;

2. конкретные условия эксплуатации, влияющие на срок службы основных фондов, моральный износ;

3. наличие в н/х ресурсов для обеспечения замены физически и морально устаревшего оборудовании;.

4. относительная экономическая эффективность увеличения сроков службы средств труда путем модернизации.

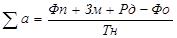

Сумма амортизационных отчислений:

, где

, где

Фп – первоначальная стоимость основных фондов

Зм – затраты на модернизацию

Рд – расходы по демонтажу

Фо – остаточная стоимость основных фондов.

Амортизационные отчисления производятся предприятиями ежемесячно, исходя из установленных единых норм амортизации и балансовой стоимости ОФ по отдельным группам или инвентарным объектам, состоящим на их балансе (прямолинейный метод расчета амортизации).

Амортизационные отчисления на реновацию активной части ОФ производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства. По всем другим ОФ амортизационные отчисления на полное восстановление осуществляются в течение всего фактического срока их службы.

Нормы амортизации устанавливаются едиными для всех предприятий страны, исходя из усредненных условий эксплуатации этих фондов.

Нормативный срок службы оборудования – продолжительность его эксплуатации в годах по нормам, установленным правительством РФ.

.

Процесс амортизации и простого воспроизводства основных фондов в машиностроении.

| Основные фонды | |||

| 1. износ основных фондов 2. амортизация основных фондов 3. формирование себестоимости продукции | 7. реновация основных фондов 6. перераспределение в фонд развития производства 5. образование амортизационного фонда | ||

| 4. реализация продукции |

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!