КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование первого сценария

|

|

|

|

Пример 3.

Метод сценариев.

Предположим, что по результатам анализа проекта примера 2 были составлены следующие сценарии его развития и определены возможные вероятности их осуществления. Провести анализ собственного риска проекта.

Расчет NCF и NPV, исходя из исходных данных ячеек D3:D12 (наиболее вероятные значения):

или ПЗ(r;n;-NCF)+ПЗ(r;n;0;-S)-I0

или ПЗ(r;n;-NCF)+ПЗ(r;n;0;-S)-I0

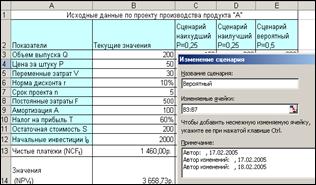

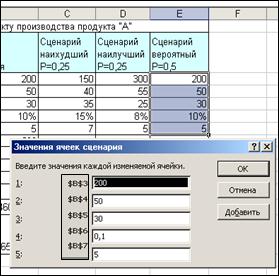

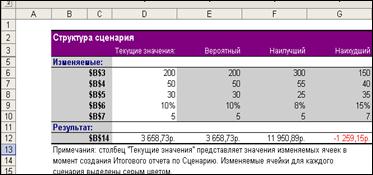

| Исходные данные по проекту производства продукта "А" | ||||

| Показатели | Текущие значения | Сценарий наихудший Р=0,25 | Сценарий наилучший Р=0,25 | Сценарий вероятный Р=0,5 |

| Объем выпуска Q | ||||

| Цена за штуку P | ||||

| Переменные затрат V | ||||

| Норма дисконта r | 10% | 15% | 8% | 10% |

| Срок проекта n | ||||

| Постоянные затраты F | ||||

| Амортизация А | ||||

| Налог на прибыль Т | 60% | |||

| Остаточная стоимость S | ||||

| Начальные инвестиции I0 | ||||

| Чистые платежи (NCFt) | 1 460,00р. | |||

| Значения (NPVt) | 3 658,73р. | 4 149,40р. | 3 965,47р. | 3 658,73р. |

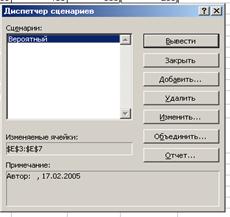

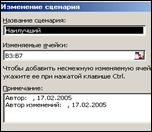

1.1. Выделить блок ячеек, которые будут использоваться в качестве изменяемых (блок В3:В7).

1.2. Выбрать Сервис - Сценарии - Диспетчер сценариев – Добавить.

1.3. Введите имя сценария (Вероятный).

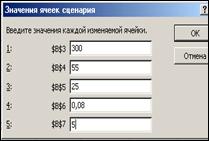

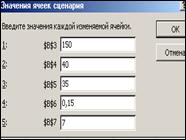

1.4. Самостоятельно задайте для сценариев «Наилучший» и «Наихудший» адреса изменяемых ячеек (блок В3:В7) и введите для новых сценариев соответствующие значения.

Наилучший:

Наихудший:

1.5. Нажмите кнопку: Отчет – тип отчета - Структура. Ячейка результатов – B14. далее автоматически будет сформирован отчет на отдельном листе рабочей книги.

Как следует из структуры сценария, чистая приведенная стоимость проекта при наиболее неблагоприятном развитии событий будет NPV<0 (-1259,15 р.). При нормальном (ожидаемом) или наиболее благоприятном развитии событий проект обеспечивает получение положительной NPV (3658,73 р. и 11950,89 р.).

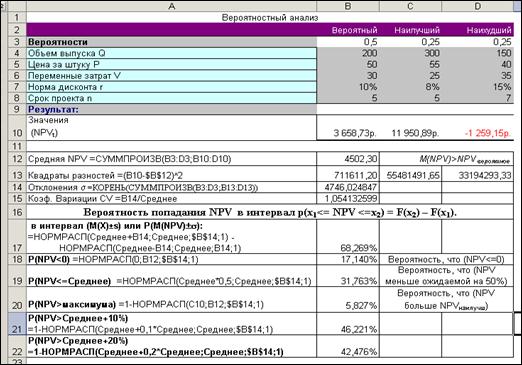

2. Проведем оценку вероятностного распределения значений критерия NPV.

2.1. Скопируем лист «Структура сценария», назвав копию «Анализ рисков», и изменим его.

2.2. Определим среднее ожидаемое значение NPV (ячейка B12):  или = СУММПРОИЗВ(B3:D3;B10:D10) = 4502,30.

или = СУММПРОИЗВ(B3:D3;B10:D10) = 4502,30.

Заметим, что среднее ожидаемое значение больше вероятного значения:

(M(NPV) = 4502,3)>(NPVвероят =3658,73),

2.3. Для вычисления стандартного отклонения  :

:

2.3.1. предварительно определим квадраты разностей между средней ожидаемой NPV и множеством ее полученных значений (ячейка B13)

=(B10-$B$12)^2 = 711611,20.

2.3.2. Вычислим квадратный корень из дисперсии (ячейка B14) = КОРЕНЬ(СУММПРОИЗВ(B3:D3;B13:D13)) = 4746,02

Заметим, что среднее ожидаемое значение меньше стандартного отклонения:

(M(NPV) = 4502,3)<(s(NPV) = 4746.02)

2.4. Определим коэффициент вариации  (ячейка B15) =B14/В12 = 1,054.

(ячейка B15) =B14/В12 = 1,054.

Значение коэффициента вариации CV>1, следовательно, риск данного проекта на среднюю единицу дохода несколько выше.

2.5. Исходяиз соотношения р(x1<= Е <=x2) = F(x2) – F(x1) определим вероятность того, что NPV попадет в интервал в интервал (М(Х)± s), т.е. определим P(M(NPV)±s) (ячейка В17): F(x2) – F(x1) = F(М(Х)+ s) – F(М(Х) - s) или

=НОРМРАСП(М(NPV)+ s; М(NPV); s;1) - НОРМРАСП(М(NPV) -s; М(NPV); s;1) или

=НОРМРАСП(B12+B14; B12;B14;1)-НОРМРАСП(B12-B14; B12;B14;1) = 68,3%

Исходя из предположения о нормальном распределении случайной величины, с вероятностью около 70% можно утверждать, что значение NPV будет находиться в диапазоне 4502,03±4673,62.

2.6. Определим вероятность того, что NPV будет иметь нулевое или отрицательное значение, p(NPV)<=0): (ячейка В18) =НОРМРАСП(0;B12;$B$14;1)=17.4%.

Существует приблизительно один шанс из шести возникновения убытков.

2.7. Определим вероятность того, что NPV будет меньше ожидаемой М(NPV) на 50%, P(NPV<= 0,5*M(NPV)) - ячейка В19:

=НОРМРАСП(B12 *0,5; B12;B14;1) = 32%.

2.8. Определим вероятность того, что NPV будет больше NPVнаилучшего,

P(NPV> NPVнаилучшего) ) - ячейка В20:

=1-НОРМРАСП(С10;B12;$B$14;1)=5.8%

2.9. Определим вероятность того, что NPV будет больше ожидаемой М(NPV) на 10%, P(NPV> 1,1*M(NPV)) ) - ячейка В21:

=1-НОРМРАСП(1,1*Среднее;Среднее;$B$14;1) = 46%

2.10. Определим вероятность того, что NPV будет больше ожидаемой М(NPV) на 20%, P(NPV> 1,2*M(NPV)) ) - ячейка В22:

=1-НОРМРАСП(1,2*Среднее;Среднее;$B$14;1) = 43%

Полученные результаты анализа показывают наличие риска для данного проекта. Несмотря на то, что среднее значение превышает прогноз экспертов

M(NPV) = 4502,3>NPVвероят =(3658,73), ее величина меньше стандартного отклонения.

M(NPV) = 4502,3<s(NPV) = 4746.02

3. Самостоятельно определите вероятности того, что:

3.1. величина NPV будет меньше 70% от ожидаемой средней;

3.2. величина NPV будет больше ожидаемой средней на величину двух стандартных отклонений.

3.3. Объясните полученные результаты.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 289; Нарушение авторских прав?; Мы поможем в написании вашей работы!