КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственный бюджет и налоги. Налоговый мультипликатор

|

|

|

|

Государственный бюджет – это смета государственных доходов и расходов на год. Главным источником доходов бюджета являются налоги. Налоги представляют собой сборы, налагаемые государством на доход, имущество и увеличение рыночной стоимости активов отдельных людей и предприятий. Это – прямые налоги. Основные формы прямых налогов: подоходный налог, налог на корпорации, налог на имущество.

Наряду с прямыми налогами государство, как известно, взимает косвенные налоги. В отличие от прямых налогов, косвенные налоги представляют собой налоги на расходы. Это налоги, которыми государство облагает товары и услуги. Они, следовательно, представляют собой часть цены товаров и выплачиваются теми, кто покупает эти товары. Основными видами косвенных налогов являются: налог на добавленную стоимость (или налог с продаж), акцизы и таможенные пошлины.

В зависимости от количественного соотношения доходов и расходов государственного бюджета, бюджет может быть сбалансированным (если доходы равны расходам), дефицитным (если расходы превышают доходы) или профицитным (если доходы превышают расходы).

Рост государственных расходов вызывает мультипликационный рост равновесного уровня выпуска (доходов). Рост налогов, напротив, вызывает мультипликационное сокращение равновесного уровня выпуска (доходов).

В настоящее время существуют несколько систем налогообложения: пропорциональная, прогрессивная и регрессивная. При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле:

Т = t * Y

При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная. Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода.

Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t = T: Y. Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле:

T = t * Y

Из этой формулы следуют три вывода: при данной ставке налогообложения t:

1. Общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

2. РЛД = Y – T = Y – t * Y = (1 - t) * Y

3. K (мультипликатор расходов) =

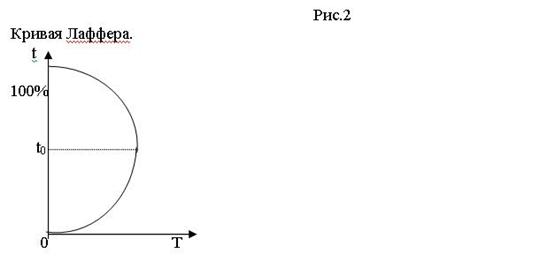

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться. Эту связь демострирует кривая Лаффера (Рис.2): при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто: по достижении ставки t0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Различные состояния государственного бюджета в зависимости от соотношения между его расходами (G) и доходами (T) показаны на Рис.3:

В точке пересечения кривых государственных расходов (G) и налогов (T) бюджет сбалансирован, так как при Y = Y1 G = T. Левее точки сбалансированного бюджета (при 0 < Y < Y1) лежит область бюджетного дефицита, так как G > T. Формула дефицита государственного бюджета: G – T > 0.

Правее точки сбалансированного бюджета (при Y > Y1) лежит область бюджетного профицита (бюджетного избытка). Формула профицита государственного бюджета: G – T < 0.

Итак, при данной ставке налогообложения (t) и данных государственных расходах (G) чем выше уровень реального выпуска (Y), тем больше уровень T и тем больше шансов попасть в область бюджетного профицита (или хотя бы в точку сбалансированного бюджета). Однако увеличить Y можно, только увеличивая государственные расходы (G)..

В состоянии равновесия сумма утечек равна сумме инъекций:

S + T – сумма утечек.

I+G – сумма инъекций.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1047; Нарушение авторских прав?; Мы поможем в написании вашей работы!