КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормирование оборотных средств. Классификация и состав оборотных средств

|

|

|

|

Классификация и состав оборотных средств

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой более подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную. На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции. Упрощенная схема этого процесса представлена на рис. 2.

Оборотные средства по составу подразделяются на две составляющие: оборотные фонды и фонды обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

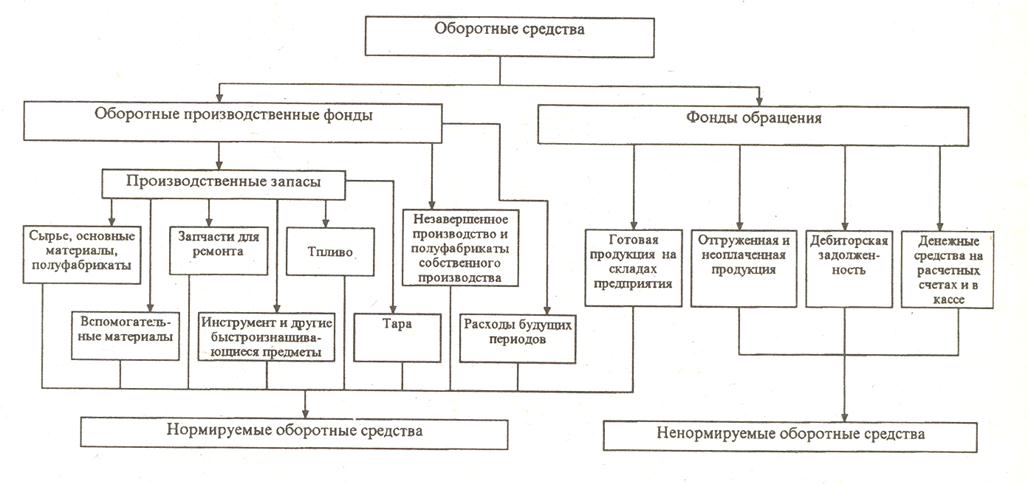

Как видно на рис. 3., в состав оборотных производственных фондов входят:

Производственные запасы — запасы сырья, материалов, комплектующих изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного инвентаря стоимостью менее 1 тыс. руб.

Незавершенное производство и полуфабрикаты собственного изготовления -это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов — затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем.

Величина оборотных средств, находящихся в составе оборотных производственных фондов определяется в первую очередь организационно-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения — обеспечить денежными средствами ритмичность процесса обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

Рис. 3.Состав оборотных средств

Для анализа состава и структуры оборотных средств целесообразно представить их по признакам (рис. 4):

по сферам оборота;

по источникам формирования и пополнения;

по особенностям планирования.

|

Рис.4. Классификация оборотных средств по признакам

Соотношение отдельных составляющих оборотных средств в общей их величине характеризует структуру оборотных средств (табл. 5.).

Таблица 5 Примерная структура оборотных средств в машиностроении и металлообработке

| № п/п | Составляющие оборотных средств | Удельный вес, % |

| 1. 2. | Находящиеся в сфере производства То же, в сфере обращения | 70,0 30,0 |

| Итого: | 100,0 | |

| 1. 2. | Нормируемые Ненормируемые | 85,0 15,0 |

| Итого: | 100,0 | |

| 2. 3. 4. 5. | Производственные запасы Незаконченная продукция (незавершенное произ-водство, полуфабрикаты собственного изготовления) Готовая продукция Расходы будущих периодов Денежные средства | |

| Итого: | 100,0 |

Структура оборотных средств зависит от ряда факторов и изменяется во времени. В различных отраслях она имеет существенные различия и выражает специфические особенности производственного процесса, технологии, организации производства и условий реализации продукции.

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или других единицах.

Норматив оборотных средств определяется в денежном выражении для отдельных элементов (групп) оборотных средств и в целом по предприятию.

В общем виде норматив по отдельным элементам оборотных средств находится по формуле:

(9.10)

(9.10)

где Tзi — норма запаса i-го элемента а днях, руб.;

Ai — показатель, по отношению к которому установлена норма.

Норматив оборотных средств в производственные запасы сырья, материалов, покупных полуфабрикатов определяется умножением нормы в днях на однодневный их расход:

(9.11)

(9.11)

где М - расход сырья и материалов за календарный период времени Тк (год - 360, квартал - 90, месяц - 30).

Норма оборотных средств на сырье и материалы складывается из времени:

пребывания их в пути (транспортный запас);

доставки материалов на предприятие и складирование их;

для подготовки материалов к производству (технологический запас);

пребывания материалов в виде текущего запаса;

пребывания материалов в виде страхового запаса.

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса. Текущий запас — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднеизбыточ-ного потребления материалов, интервала между очередными поставками, размера партий поставок и партий запуска в производство.

Для многих материалов интервал между очередными поставками берется в половинном размере или рассчитывается методом средней арифметической.

Размер страхового запаса устанавливается обычно в процентах к нормам оборотных средств на текущий запас. Он создается на случай возможных срывов поставок во времени, задержек в пути, поступления некачественных материалов и т.п.

Нормативная потребность оборотных средств в таре, запасных частях для текущего обслуживания и ремонтов оборудования, малоценного и быстроизнашивающегося инструмента и инвентаря расчитывается произведением нормы запаса в рублях, установленной по отношению к определенному показателю, на общую плановую величину последнего.

Например, норма запаса запасных частей для техобслуживания и ремонта устанавливается в рублях на 1 тыс. руб. балансовой стоимости оборудования.

Норматив оборотных средств для образования заделов незавершенного производства рассчитывается умножением нормы запаса в незавершенном производстве на среднесуточный выпуск продукции по производственной себестоимости.

Норма запаса в незавершенном производстве равна:

Тз.н.=Тц·Кн.з (12.)

где Тц — длительность производственного цикла;

Кн.з— коэффициент нарастания затрат.

При равномерном нарастании затрат:

(13)

(13)

где а - доля первоначальных затрат в себестоимости продукции (стоимость сырья, материалов, полуфабрикатов).

Норматив оборотных средств в запасах готовой продукции на складе предприятия определяется произведением однодневного выпуска (Sсут) готовой продукции по производственной себестоимости на норму запаса по готовой продукции (Тз.г):

Фг.п =Sсут·Тз.г (14)

Норма запаса по готовой продукции зависит от оформления платежных документов, времени на накопление до транзитной нормы, продолжительности транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства.

Особенность расчета норматива оборотных средств по расходам будущих периодов состоит в том, что по нему не определяется норма оборотных средств. Этот норматив равен:

Фб.п=Фн+Фпл - Фпог (15)

где Фн — сумма средств в расходах будущих периодов на начало планируемого периода;

Фпл — затраты планируемого периода на эти цели;

Фпог — затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Общий норматив оборотных средств складывается из средств, вкладываемых в производственные запасы, незавершенное производство, готовую продукцию, расходы будущих периодов:

Фобщ=Фп.з+Фн.п+Фг.п+Фб.п (16)

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 689; Нарушение авторских прав?; Мы поможем в написании вашей работы!