КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аукцион

|

|

|

|

Система торговли основана на аукционе заявок и предполагает подачу заявок и их сравнение. При небольшом объеме спроса или предложения торговля организуется в форме простого аукциона.

Простой аукцион может быть организован либо продавцом, который получает предложение от покупателей (аукцион продавца), либо покупателем, который ищет самое выгодное предложение от ряда потенциальных продавцов (аукцион покупателя).

В России в начале 1990-х гг. биржевая торговля зарождалась с простых аукционов продавцов. Эти аукционы получили название английских. Продавцы до начала торговых собраний подают свои приказы на продажу фондовых ценностей по начальной цене, которые сводятся в котировочные бюллетени, далее бюллетени раздаются участникам биржевого торга. В ходе аукциона, если есть конкуренция покупателей, цена последовательно повышается шаг за шагом (размер шага аукциона определяется до начала торгов), пока не остается один покупатель, и ценные бумаги продаются по самой высокой цене предложения.

Таким образом, английский аукцион — это прямая борьба между покупателями, последовательно повышающими цену. Последний покупатель, предложивший самую высокую цену, приобретает биржевой товар.

По правилам голландского аукциона продавец назначает максимальную цену, заведомо зная, что его начальная, стартовая цена завышена. Ведущий торги последовательно предлагает все более низкие ставки за выставленный лот, пока какая-либо из них не принимается. В этом случае ценные бумаги продаются первому покупателю, которого устраивает предложенный курс.

Таким образом, голландский аукцион заключается в последовательном снижении максимальной цены продавца до уровня, приемлемого для покупателя. По данной цене и заключается сделка.

На аукционе "втемную", или так называемом закрытом (заочном) аукционе, все покупатели предлагают свои ставки одновременно. Ценные бумаги приобретает тот, кто сделал самую высокую ставку.

Размещение российских государственных ценных бумаг производится на основе использования механизма голландского аукциона, который предполагает период сбора заявок и их исполнения, проводимого залпом в момент размещения выпуска.

Министерство финансов Российской Федерации использовало схему аукциона "втемную" при размещении государственных краткосрочных облигаций — трехмесячных, шестимесячных и годовых. Покупатели (физические и юридические лица) представляли свои ставки одновременно до оговоренного срока, и размещение осуществлялось по ценам, указанным в приказе. Эти цены выше цены отсечения — нижней цены размещения данного выпуска — или равны ей. Вместе с тем российский рынок ценных бумаг полон парадоксов: имели место случаи, когда дисконтные ценные бумаги размещались по цене выше номинала, т.е. с ценой размещения, содержащей отрицательную доходность.

Таким образом, закрытый аукцион "втемную" основан на предварительном сборе заявок, ранжировании их и выборе наиболее привлекательных. Нетрудно заметить, что простой аукцион предполагает конкуренцию либо продавцов (в условиях избытка фондовых ценностей и недостатка платежеспособного спроса), либо покупателей (при избытке платежеспособного спроса и монопольном положении продавцов ценных бумаг).

В случае если на рынке, с одной стороны, присутствуют продавцы, а с другой — покупатели, а также при достаточной глубине и ширине фондового рынка, наиболее эффективной оказывается система двойного аукциона. Такой аукцион предполагает наличие конкуренции как между продавцами, так и между покупателями.

Двойные аукционы как форма организации биржевой торговли наиболее полно соответствуют природе фондового рынка. В зависимости от временной конфигурации двойной аукцион может быть онкольным и непрерывным.

Онкольный аукцион проводится по неликвидным акциям через некий установленный промежуток времени, например 12 часов. За этот период все приказы накапливаются и затем сопоставляются.

Непрерывный аукцион проводится по активным акциям, на которые всегда существуют спрос и предложение, поэтому заявки вводятся в систему торга постоянно и постоянно сопоставляются.

Выбор формы двойного аукциона предопределяется состоянием рынка ценных бумаг, а именно его ликвидностью. Если сделки на рынке осуществляются редко, существует большой разрыв между ценой покупателя и ценой продавца (этот разрыв в биржевой котировке называется спрэдом), а колебания цен от сделки к сделке велики и носят регулярный характер, то такой рынок нельзя назвать ликвидным и биржевая торговля практически не может быть организована в форме непрерывного аукциона. Более приемлемым является организация биржевой торговли по типу онкольного рынка с редким шагом.

Чем менее ликвиден рынок, тем реже шаг аукциона и длительнее период накопления заявок на покупку и продажу ценных бумаг, которые затем "выстреливаются залпом" в торговый зал для одновременного исполнения. Таким образом, если рынок данной ценной бумаги низколиквиден, используется залповый аукцион. Эта форма организации торговли ценными бумагами широко известна и в настоящее время обычно применяется при первичном размещении ценных бумаг — осуществлении эмиссионных операций. Она используется и на вторичном рынке для торговли малоликвидными ценными бумагами, если условия функционирования рынка значительно изменяются: существует разрыв между спросом и предложением, цена подвержена влиянию многих факторов, сделки заключаются редко, а цена от сделки к сделке сильно колеблется. При неустойчивом рынке, испытывающем резкие колебания цен, для достижения относительной стабильности аукцион временно прекращается, и это наиболее эффективно осуществляется при онкольной форме двойного аукциона.

Для каждого рынка оптимален такой аукцион, который обеспечивает максимальную ликвидность.

Классификация аукционов

Классификация аукционов приведена в виде схемы (рис. 7.3).

Перечислим особенности этих аукционов.

Английский аукцион — это прямая борьба между покупателями, последовательно повышающими цену. Последний покупатель, предложивший самую высокую цену, покупает биржевой товар.

Голландский аукцион заключается в последовательном снижении максимальной цены продавца до уровня, приемлемого для покупателя. По этой цене и заключается сделка.

Аукцион втемную основан на предварительном сборе заявок, ранжировании их и выборе наиболее привлекательных.

Залповый аукцион основан на сборе заявок в предторговый и торговый период, и в определенные моменты — моменты фиксинга — осуществляется их сличение для определения допустимых встречных заявок.

Непрерывный аукцион основан на непрерывном сличении заявок в режиме реального времени.

Рис. 7.3. Схема классификации аукционов

Приказ может оформить любое физическое или юридическое лицо (клиент), имеющее договор с брокером/дилером, который может обеспечить выполнение этого приказа на бирже. На современном рынке существуют различные способы поступления приказа в систему биржевой торговли:

• во-первых, можно связаться по телефону с биржевым трейдером и устно передать ему приказ с последующим письменным подтверждением проведенных операций. Разговор клиента и брокера записывается, хранится три года и используется для разрешения конфликтных ситуаций;

• во-вторых, путем оформления заявки в электронной системе

торгов через удаленный доступ по локальным сетям или через

Интернет (удаленный терминал).

Процесс обработки поручения брокером будет зависеть и от того, осуществляется доверительное управление активами клиента или институциональные инвесторы проводят торговлю за свой собственный счет.

Можно поручить брокеру не только купить те или иные ценные бумаги наиболее предпочтительного, с его точки зрения, эмитента, но и оговорить в приказе условия сделки.

Мелкие индивидуальные инвесторы, которые предпочитают заключить сделку быстро и с минимальными издержками, дают поручение на стандартную сделку своему менеджеру в отдел по работе с клиентами. На развитых рынках, например на Лондонской фондовой бирже, такие поручения поступают на сделки с ликвидными ценными бумагами, имеющими нормальный рыночный размер (normal market size — NMS), и сделка может быть заключена сразу [2].

При этом наличные ценные бумаги передаются клиенту день в день или переводятся на счет "депо".

В отличие от стандартных сделок, индивидуальные сделки частных инвесторов требуют отработки различных параметров приказа, который клиент отдает брокеру. После консультации с менеджером и получения детальной информации о состоянии рынка, индексах, а также об эмиссионных характеристиках ценных бумаг (например, об условиях и порядке выплаты дохода эмитентом) клиент отдает приказ.

Приказ — это конкретная инструкция клиента, поэтому в нем:

• во-первых, должен быть определен вид операции, устанавливающей положение клиента в сделке как покупателя или продавца, указаны номер договора, код брокера, вид ценной бумаги, ее точное наименование, которое фигурирует в курсовом бюллетене. Подавая приказ на операцию с акцией, необходимо уточнить ее категорию, например простая или привилегированная акция. Если эмитент имеет несколько выпусков облигаций, обязательно уточняется год выпуска ценной бумаги, указанной в приказе;

• во-вторых, должно быть указано количество ценных бумаг, т.е. определен объем приказа. В связи с существующей классификацией приказов различаются приказы, в которых указан круглый лот (round lot) — партия ценных бумаг, являющаяся единицей сделок, обычно 100 акций, или неполный лот (odd lot) — любое количество акций меньше единицы сделок, например

менее 100 акций, или приказ на покупку нестандартной партии ценных бумаг. Конкретная величина лота, принимаемая на бирже, называется фасовкой или торговой мерой. Если клиент заказал 366 акций, то это означает, что он сделал заказ на три полных и один неполный лот. По правилам электронной торговли клиент может заказать любое количество ценных бумаг, ведь компьютеру все равно, сколько акций будет участвовать в торговле. Но в торговой системе может существовать некий стандарт, например самые крупные приказы должны исполняться в первую очередь;

• в-третьих, в каждом поручении должен быть определен срок его исполнения. По этому признаку все приказы можно разделить на имеющие срок исполнения (срочные приказы) и не имеющие такого срока, т.е. являющиеся открытыми (open orders);

• в-четвертых, важным условием каждого поручения является уровень цены, определяющий тип приказов, которые формирует

участник торговой системы и которые классифицируются:

- рыночный приказ (market order);

- лимитный приказ, ограниченный условиями (limit order);

- стоп-приказ (stop order);

- стоп-лимит-приказ (stop-limit order).

Срочные приказы могут быть однодневными (day orders), т.е. реализуются на текущем заседании биржи или в торговой системе только в течение того дня, когда приказ поступил, недельными и месячными, но могут быть определены перенос и условия продления этих сроков. В таких поручениях клиент всегда может изменить срок действия. Таким образом, планируя осуществление операции на фондовом рынке, можно использовать:

• поручение, действующее один день (day order), которое в том случае, если к концу дня не выполняется, аннулируется;

• поручение, действующее одну неделю или один месяц и теряющее силу в конце того месяца или недели, в течение которых оно должно было быть исполнено;

• открытое поручение (open orders), действующее до момента исполнения приказа или отмены его клиентом (good till canceled GTC) и поэтому известное как приказ, остающийся в силе до его отмены. В течение всего срока до выполнения приказа брокер может периодически просить инвестора подтвердить приказ;

• приказ по открытию (opening order) или закрытию (close order). Поручение, в котором содержится указание на момент закрытия, может быть введено в процесс биржевой торговли в любое время рабочего дня, но будет выполнено настолько близко по времени к моменту закрытия биржи, насколько позволяют условия сделки. Приказ, выполняющийся по открытию, должен быть в течение нескольких минут после открытия биржи введен в систему биржевого торга до определенного, строго фиксированного часа;

• поручение, которое должно быть немедленно выполнено или отменено (fill-or-kill orders FOK). "Горящий" приказ является прямой противоположностью открытому поручению. Он аннулируется сразу в том случае, если не может быть выполнен. Если брокер получил приказ "выполнить по возможности, остальное отменить" (immediate-or-cancelled-IOC), то приказ выполняется немедленно либо полностью, либо частично, а невыполненная

часть отменяется;

• поручение по усмотрению (discretionary orders) предоставляет полномочия брокеру/дилеру самостоятельно устанавливать спецификации того или иного приказа. Ему предоставляется или полная свобода действий, когда он определяет все спецификации приказа, или же ограниченная свобода, когда он определяет

лишь цену исполнения и срок действия приказа.

Рыночный приказ — это приказ о покупке или продаже акций по лучшей доступной цене. Рыночный приказ на покупку исполняется по лучшей из имеющихся на рынке цене продажи — самой низкой, а на продажу — по лучшей цене покупки (самой высокой). Рыночный приказ исполняется сразу же, но если рынок идет быстрым шагом, уровни цен могут измениться по сравнению с запланированными.

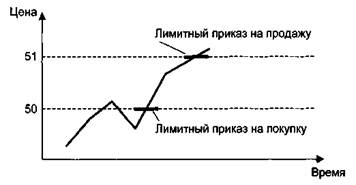

Рис. 7.4. Лимитные приказы на продажу и покупку

Лимитный приказ (приказ, ограничивающий цену) — это приказ о покупке по определенной цене, называемой лимитной, или по меньшей цене; или о продаже по определенной или по большей цене. Лимитные приказы размещаются в целях контроля над рисками. При этом нет гарантии, что приказ будет исполнен, однако есть гарантия, что если он будет выполнен, то именно по той цене, которая устанавливается инвестором, или по лучшей цене.

На рис. 7.4 лимитная цена на покупку — 50, т.е. приказ может быть исполнен по любой цене ниже или равной 50, а лимитная цена на продажу — 51, т.е. приказ может быть исполнен по любой цене, равной или превышающей 51.

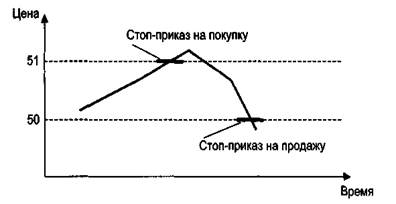

Стоп-приказ — это приказ о продаже, если цена падает до определенного уровня — стоп-уровня, или о покупке, если цена поднимается до определенного уровня. В отличие от лимитного приказа цена, указанная в стоп-приказе, является лучшей, поскольку приказ на покупку будет выполнен по стоп-цене или выше стоп-цены, а приказ на продажу — по стоп-цене или ниже стоп-цены. Стоп-приказы размещаются, когда инвестор хочет сократить потери в том случае, если рынок пошел в противоположном направлении. Для того чтобы не держать позицию, которая становится убыточной, он использует стоп-приказы, поэтому их еще называют stop loss (остановить потери).

На рис. 7.5 лимитный приказ на покупку становится рыночным, как только цена достигнет 51, и инвестор предполагает получить прибыль 1. Но рынок может двинуться в другом направлении, и тогда инвестор выставляет стоп-приказ на продажу — 50, т.е. он исполняется как рыночный, как только цена достигнет этого уровня. В этом случае инвестор зафиксирует убыток, равный 1, и позиция будет закрыта.

Рис. 7.5. Стоп-приказы на продажу и покупку

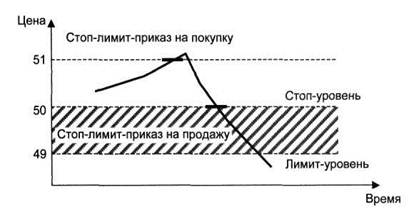

Стоп-лимит-приказ — это приказ о покупке и продаже в определенном ценовом интервале. Обратившись к вышеизложенному материалу, можно заметить, что стоп-приказ будет исполнен при любом уровне цен после достижения ценой стоп-уровня. Стоп-приказ на продажу не обязательно будет выполнен сразу же, как только цена достигла стоп-уровня.

На рынке так много приказов, которые поданы раньше, и рынок падает так быстро, что цена фактического исполнения приказа может оказаться ниже, чем заявленная стоп-цена — 50 (рис. 7.6). Допустим, курс снизится до 45 и приказ на этом уровне цен будет исполнен, что вряд ли обрадует инвестора, и он воскликнет: "Лучше я был бы в бумагах!" Поэтому исполнение приказа нужно ограничить определенным лимитом (конструкция стоп-лимитного приказа). При этом стоп-цена — это лучшая цена исполнения приказа, а лимитная — это худшая цена исполнения приказа.

Рис. 7.6. Стоп-лимит-приказы на продажу и покупку

Используя те или иные типы приказов, инвестор может реализовать стратегию своих операций на фондовом рынке. Для этого необходимо поручение — документ, удостоверяющий получение распоряжения клиента на совершение сделки или операции с ценными бумагами, срочной сделки или операции с денежными средствами в интересах клиента.

Если инвестор осуществляет портфельные инвестиции, не преследуя цели сиюминутной прибыли, то он, скорее всего, возьмет цену с рынка, т.е.:

• поручит брокеру купить или продать определенное количество ценных бумаг по текущему рыночному курсу;

• или поручит брокеру купить или продать определенные ценные бумаги на фиксированную сумму по усмотрению брокера;

• или предоставит брокеру право действовать в рамках определенной клиентом суммы, оставляя выбор ценных бумаг, их количество, направление сделки, цену на усмотрение брокера.

Во всех вышеперечисленных случаях брокер имеет право брать цену с рынка, т.е. выполнять данное поручение как рыночный приказ. Следует учесть, что, если не указан лимит на цену, поручение на покупку брокер должен исполнить по минимальной цене, которая отыщется на рынке, а поручение на продажу также должно быть выполнено наилучшим образом — по максимальной цене. Следовательно, если клиент хочет купить ценные бумаги с инвестиционными целями, т.е. инвестируя капитал на длительный период, то текущая цена не может быть существенным фактором и целесообразно отдать рыночный приказ.

В системе электронных торгов, осуществляемой с помощью программы Netlnvestor, все эти операции выполняются в течение нескольких секунд. При нажатии кнопки Новая заявка появляется окно, в котором указаны пользователь, номер его счета и сразу проставлена операция "Покупка". Это очень важный момент. До выбора всех остальных параметров сделки надо сразу определить род своих действий — покупка или продажа. Как бы смешно это ни звучало, но технические ошибки совершают не только неопытные операторы. Всем памятен случай летом 2006 г. на Токийской бирже, когда был обвал капитализации компании после технической ошибки — продажи 60 тыс. акций по цене 1 иена вместо продажи 1 акции по цене 60 тыс. иен.

Далее в окне Рынки выбирается тот список, в котором котируется ценная бумага, в окне Инструмент выбирается специальное биржевое название компании, или тикер, выставляется количество ценных бумаг в ПОЛНЫХ лотах (по большинству ценных бумаг полный лот равен 1 шт. и только по некоторым лот равен 100 шт., например РАО "ЕЭС России"). Следующий важный момент выбора — указать тип заявки: лимитированная или рыночная. Если выбирается рыночная заявка, то в окне Цена появляется значение "Рыночная". Если покупку или продажу вы хотите совершить по определенной цене, то выбирается лимитированный тип заявки и появляется возможность проставить в окне Цена желаемую цену. После этого остается только нажать кнопку Послать...

Таков стандартный набор действий по осуществлению покупки или продажи ценной бумаги в системе электронных торгов. Если приказ о продаже или покупке был послан в торговую систему с указанием определенного уровня цены, то он становится в очередь по двум параметрам — указанной цене и времени прихода. То есть в первую очередь будут исполняться приказы, подходящие по цене, а среди одной цены — поступившие в систему раньше.

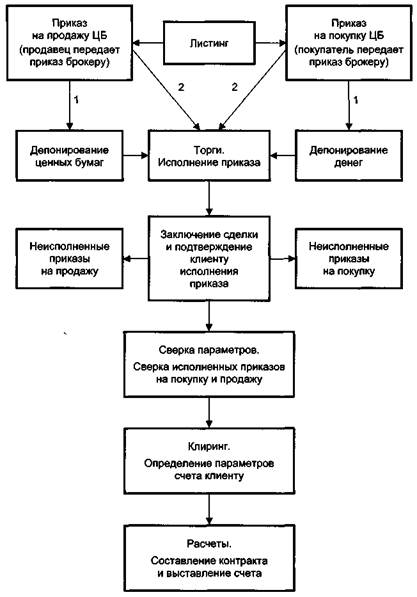

Рис. 7.7. Схема проведения торгов на бирже: 1,2 — модели введения заявок

Этот процесс наглядно виден при демонстрации "стакана" — движения цен и количества лотов по данному инструменту в каждый данный период. Если, например, в "стакане" стоит цена с очень большим количеством лотов, которые по ней поданы, то видно, как это количество постепенно уменьшается вместе с прохождением исполнения заявок или появляется новая цена, более выгодная, которая сдвигает это значение вверх или вниз. Если была выбрана продажа или покупка "рыночная", то в системе она имеет наибольший приоритет и исполняется в первую очередь, по цене наиболее выгодной на данный момент времени, стоящей первой к разграничительной спрэдовой линии "стакана".

Все посланные в данный торговый день заявки фиксируются и вызываются нажатием кнопки Заявки. Причем выполненные заявки и заявки, ожидающие выполнения в очереди, отмечаются разным цветом. Ожидание выполнения действительно лишь до конца торгового дня. После 18 часов торги останавливаются и все невыполненные заявки аннулируются.

Приказы можно размещать только на те ценные бумаги (ЦБ), которые включены в листинг, т.е. прошли процесс допуска к обращению на бирже.

Процесс торгов на бирже можно представить в виде схемы (рис. 7.7).

Используя данную схему, можно объяснить две модели введения заявок в процесс биржевой торговли.

Модель 1. Исполнение поданных заявок гарантировано предварительным депонированием денег и ценных бумаг. Как правило, в биржевых торговых системах продавцом депонируются ценные бумаги в расчетном депозитарии биржи, а покупателем — деньги в клиринговой (расчетной) палате. Например, в России такая практика существует на ММВБ и небиржевом рынке в Российской торговой системе (РТС).

Модель 2. Как правило, в электронных системах торговли сделки с ценными бумагами заключаются на основании поданных участниками торговой системы электронных заявок на покупку/продажу ценных бумаг.

Сейчас акции на рынке РТС торгуются на двух рынках — биржевом и классическом.

Биржевой рынок анонимный, со 100%-ным депонированием средств и рублевыми расчетами в день заключения сделки, нацеленный на частных клиентов.

Классический — это рынок брокеров, которые исполняют клиентские сделки по договорам поручения без предварительного депонирования и с долларовыми расчетами. Поставка ценных бумаг по ним может осуществляться до 30 дней. Минимальный размер заявки на классическом рынке — 5 тыс. руб. Реально они, как правило, гораздо выше.

Объем торгов на рынке РТС существенно ниже, чем объем торгов на ММВБ. В связи с этим РТС ищет инновационные возможности для новых технологий торговли.

В системе с предварительным обеспечением при применении системы продвижения ордеров (order-driven system) подача приказа в систему торгов означает безоговорочное согласие участника торговли (трейдера) совершить сделку на условиях, указанных в приказе.

Если используется система с котировками и маркет-мейкерами (quot-driven system), то исполнение заявок осуществляется в системе электронных торгов с помощью ручных манипуляций и основано на использовании модуля "акцепт". Использование модуля "акцепт" можно сравнить с электронной доской объявлений.

Посредники, именуемые маркет-мейкерами, выставляют на этой доске цены, по которым они могут продать или купить ценные бумаги. Фондовые брокеры заключают сделки с ними по поручению своих клиентов (физических лиц и институциональных инвесторов). Маркет-мейкеры — основные операторы, создающие рынок, особенно на отечественном рынке ценных бумаг. Они действуют как принципалы и могут активно влиять на цены, выставляя свои котировки, которые являются ориентиром для маркет-тейкеров, осуществляющих операции по этим котировкам.

Таким образом, участники торгов разделены на две группы — маркет-мейкеры и маркет-тейкеры.

Маркет-мейкеры — постоянные участники торгов. Они вводят свои котировки в систему на условиях, которые они обязуются поддерживать, и дают публичные обязательства покупать и продавать ценные бумаги по объявленным ими ценам.

При этом другие участники — маркет-тейкеры — имеют право заключить сделку только с маркет-мейкерами. Они могут выбрать наиболее выгодное предложение, могут вступить впереговоры относительно цены или объема. Сделка считается заключенной только после того, как они придут к согласию. При этом в результате переговоров предложение на покупку или продажу может отличаться от того, которое было введено в систему первоначально. Изменения вносятся в предложение путем введения новых условий сделки через компьютерный терминал.

Аналогичная система используется в РТС, когда в период торговой сессии для всех ее участников котировки являются твердыми.

Твердая котировка — котировка, сопряженная с обязательством объявившего ее участника заключить сделку на содержащихся в ней условиях. При этом она может быть как односторонней, т.е. содержащей предложение либо на покупку, либо на продажу ценных бумаг определенного эмитента с указанием их количества, цены и других параметров, необходимых для регистрации перехода права собственности, так и двусторонней, т.е. объявляющей одновременно о покупке и продаже ценной бумаги одного эмитента.

Каждая котировка объявляется под именем участника электронных торгов, и поэтому он несет ответственность за соответствие котировок правилам, установленным в системе электронных торгов. Кроме того, выставляя котировку, участник электронного торга берет на себя обязательство заключать сделки по указанной в котировке цене и гарантировать надлежащее ее исполнение. Сделка при такой системе заключается в результате согласия (акцепта) двух участников электронной торговли, один из которых — маркет-мейкер — выставил котировку в торговой системе на покупку или продажу ценных бумаг. Сделки должны заключаться по твердым котировкам, но иногда разрешается заключение сделки в РТС по индикативным (в мировой практике они носят название объявленных) котировкам.

Индикативная котировка не сопряжена с обязательством объявившего ее участника заключить сделку на содержащихся в ней условиях. Поэтому, например, в РТС сделки по таким котировкам заключаются вне торговой сессии при условии документально зафиксированного сбоя в торговой системе или если инициатором сделки является кандидат в маркет-мейкеры.

Введение приказа — лишь первый этап технической реализации операций на фондовом рынке. Приказ отдается в целях реализации операций с ценными бумагами, и многое зависит и от того, каким образом определяется цена на рынке. Это рассмотрим далее.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 5020; Нарушение авторских прав?; Мы поможем в написании вашей работы!