КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 5. Управление корпорацией на основе контрольных пакетов акций

|

|

|

|

Как отмечается в материалах лекции, отечественный и международный фондовые рынки открывают большие возможности для привлечения капитала. Российские корпорации размещают свои акции среди международных портфельных инвесторов, ориентированных на получение дохода в долгосрочной перспективе и не претендующих на участие в управлении производством. При этом основными целями формирования вторичного рынка и условий для привлечения капитала являются следующие:

- создание инструментов регулирования рынка акций корпорации;

- управление портфелем акций, контролируемым предприятием;

- повышение инвестиционной привлекательности акций среди потенциальных российских и зарубежных инвесторов и расширение возможностей по привлечению инвестиций;

- создание благоприятных условий для размещения ценных бумаг;

- завоевание устойчивых позиций на международных рынках капитала;

- внедрение современных методов стратегического планирования, управления и развития предприятия;

- получение дополнительных финансовых средств за счет инвестирования в отдельные проекты и от продажи части пакетов акций.

Инвестиционно-финансовая деятельность корпораций способствует модернизации устаревающих основных средств, осуществлению ряда инвестиционных программ, пополнению оборотных средств «живыми» деньгами. Работа с собственными акциями на фондовом рынке, получение максимально возможной финансовой отдачи от этой деятельности возможны только после проведения комплекса мероприятий, направленных на создание и развитие вторичного рынки акций. Это способствует повышению интереса инвесторов к ценным бумагам, росту их ликвидности и увеличению стоимости на рынке.

Одной из основных задач разработки инвестиционной политики предприятия является определение корпоративных целей и задач с целью выявления долгосрочных производственных и финансовых проблем. При этом определяется уровень потребностей во внешних инвестициях, разрабатывается стратегия вывода ценных бумаг эмитента на фондовые рынки с учетом корпоративных интересов корпорации. Обязательным условием повышения инвестиционной привлекательности предприятия является комплекс мер, включающий подробное и детальное изучение финансового состояния предприятия, анализ бухгалтерской отчетности, выработку рекомендаций по оптимизации структуры пассивов. Это также предполагает проведение экспертизы учредительных документов с целью приведения их в соответствие с требованиями законодательства к акционерным обществам. Ключевым моментом при отработке концепции развития ликвидного рынка акций является формирование необходимых пакетов акций для выполнения той или иной задачи в процессе вывода ценных бумаг на внутренний и внешний фондовые рынки.

Основным этапом управления пакетами акций является консолидация пакета акций с целью сохранения контроля над управлением корпорацией и привлечения денежных средств для финансирования проектов. Купля/продажа ценных бумаг на биржевом и внебиржевом рынках в целях его стабилизации и регулирования включает в том числе и консолидацию крупных пакетов акций для их последующего размещения среди инвесторов.

Возможной альтернативой продажи акций является предоставление акций в залог с получением кредита для последующего эффективного управления денежными ресурсами. А также - поручение брокерским конторам осуществлять сделки с ценными бумагами предприятия на вторичном рынке в качестве уполномоченного дилера.

Одним из действенных механизмов, подтверждающих эффективность менеджмента корпоративной структуры и стабильность стратегии ее развития, является процедура листинга. Листинг - внесение акции компании в список акций, котирующихся на биржевом рынке. Данная процедура позволяет не только достоверно определить реальную рыночную стоимость ценных бумаг (котировку) и осуществить процедуру допуска к обращению на фондовом рынке только тех корпоративных ценных бумаг, которые прошли экспертную проверку, но и провести оценку качества и надежности менеджмента компании, ценные бумаги которой предлагаются к обращению на фондовом рынке.

Активно внедряется процедура листинга и на российском фондовом рынке. Введение акций компании в листинг РТС делает их более известными на российском фондовом рынке, так как листинг РТС включает в себя всех эмитентов с развитым рынком акций. После проведения необходимой информационной подготовки корпорация может переходить к продвижению акций на зарубежные рынки. Наиболее распространенными и приемлемыми в настоящее время являются Американские Депозитарные Расписки. АДР появились как основной способ, с помощью которого неамериканские эмитенты могут получить доступ на американский рынок акций. Зарубежная корпорация, стремящаяся получить листинг на биржах США, должна осуществить это через процесс листинга АДР. Выпуск АДР используется в качестве способа привлечения средств иностранных инвесторов. АДР подразумевают непосредственное право голосования по акциям, лежащим в основе данных расписок, позволяют облегчить решение проблем (с расчетами, валютным курсом и непосредственным владением акциями), существующих на внутреннем рынке.

Одним из основных этапов создания ликвидного рынка акций является размещение 5-10% пакета акций среди зарубежных институциональных инвесторов. Продажа акций создаст первоначальный рынок ценных бумаг за рубежом, на несколько порядков повысит доверие к акциям эмитента и позволит значительно повысить котировки на внутреннем рынке. В целях финансирования своего развития и формирования устойчивого зарубежного рынка сбыта ряд крупных российских эмитентов привлекает стратегических инвесторов путем продажи определенных пакетов своих акций. Выбор стратегического инвестора должен осуществляться не ранее появления устойчивого спроса на акции эмитента, то есть тогда, когда возникает возможность выбора инвестора на условиях партнерства, более выгодных для эмитента.

При рассмотрении и изучении вопроса организации депозитарного обслуживания корпорации следует обратить внимание на следующие основные термины: независимый регистратор, права собственности на акции, снятие реестра, функции регистратора.

При рассмотрении и изучении алгоритма организации реестра следует также обратить внимание на то, что технология работы регистратора должна обеспечивать оперативную регистрацию перехода прав собственности, целостность и управляемость реестра. Кроме того, должна быть соблюдена юридическая правильность такой регистрации, технология должна быть устойчивой по отношению по всевозможным сбоям в работе и не допускать злоупотреблений. Информационные возможности регистратора обеспечиваются электронной формой организации лицевых счетов акционеров. Качественный состав специалистов регистратора (администраторы, управляющие счетами, операционисты и т.д.). Снятие реестра, подготовка собрания, выплата дивидендов может проходить раз в квартал или раз в год.

Группа разработки и внедрения технологии регистратора должна состоять из особо подготовленных и опытных специалистов фондового рынка, ориентирующихся в компьютерном обеспечении. Одновременно с этим от этой группы требуется понимание постановки задач и перспектив развития вторичного рынка акций и программного обеспечения.

При рассмотрении и изучении основ концепции депозитария следует обратить внимание на следующие основные термины: депозитарная деятельность, счет депо, виды учреждений, которые вправе осуществлять депозитарную деятельность, номинальный держатель акций, функции депозитария.

При подготовке к практическим занятиям наряду с лекционным материалом следует ознакомиться с нормативными правовыми документами, регулирующими сферу акционерного права, в частности, рынок ценных бумаг. Основные из них содержатся в списке литературы к данной теме.

Управление корпорацией представляет собой сложную систему, включающую многоуровневую разветвленную структуру управления, совокупность экономических методов, современную технологию информационного обеспечения, правовые и законодательные акты, позволяющие регулировать отношения корпорации с объектами внешней среды.

На корпоративное управление воздействуют отношения между участниками системы управления. Акционеры, имеющие контрольный пакет акций, которыми могут быть физические лица или другие корпорации, действующие через холдинговую компанию или через взаимное владение акциями, могут существенно повлиять на корпоративное поведение. Получив контрольный пакет акций данной корпорации, акционер получает право и возможность вносить изменения в руководящем составе, в схеме управления и распределения прибыли. Будучи собственниками акций, институциональные инвесторы все больше требуют права голоса в управлении корпорациями на некоторых рынках. Индивидуальные акционеры обычно не стремятся пользоваться своими правами по управлению, но их не может не волновать, обеспечивают ли им справедливое отношение акционеры, владеющие контрольным пакетом акций, и администрация.

Одна из основных функций акций заключается в реализации права ее владельца на управление акционерным обществом, права на обсуждение и голосование при принятии важнейших решений на общем собрании акционеров. Право на участие в управлении обществом вкладчиков в акционерный капитал отличает эту форму организации предприятий от других.

Характерной чертой механизма управления корпорации является зависимость роли акционера (физического или юридического лица, государства) в воздействии на принимаемые управленческие решения от количества приобретенных акций. Еще российский государственный деятель С.Ю. Витте отмечал, что главное не в том, кому принадлежат акции, гораздо существеннее - в чьих руках находится управление компанией. Именно это обстоятельство послужило основой введения в механизм акционирования таких понятий, как контрольный пакет акций, «золотая акция», право вето при принятии решений.

Можно, однако, выделить основные особенности и тенденции, четко проявившиеся в последнее время в организации управления акционерными обществами. Это с одной стороны, - стремление АО закрепить за собой контрольный пакет акций. Отсюда практика создания народных предприятий, выпуск привилегированных акций, формирование акционерных фондов наемных работников, скупка акций высшей администрацией предприятий и др.

С другой стороны - конкурентная борьба вызывает необходимость привлечения обществами крупных инвестиций для внедрения на предприятиях АО новых технологий, обеспечивающих высокое качество продукции и низкие издержки в производстве, сбыте и использовании продукции корпораций, для проведения мер по диверсификации обществ, освоения новых рынков и территорий. А крупные инвесторы (банки, фонды, кредитные организации) в целях снижения риска капиталовложений, обеспечения высоких доходов на вложенный капитал стремятся получить такой пакет акций, который позволил бы им контролировать деятельность АО, воздействовать на выработку и принятие на общем собрании акционеров стратегии АО. Эту возможность дает приобретение контрольного пакета акций. К началу 1998 г. в РФ зарегистрировано 72 ФПГ, которые объединили около 1500 предприятий и организаций и около 100 кредитно-финансовых учреждений. Фактически же насчитывалось в два раза большее количество промышленных холдингов, которые, не являясь ФПГ официально, по формальным признакам могли бы претендовать на такое наименование. Размер (процент к уставному капиталу) контрольного пакета акций с расширением корпораций путем поглощения, слияния с другими корпорациями уменьшается. Если на первых этапах формирования АО, когда имеет место ограниченное количество участников, он приближается к 50%, то в дальнейшем он может составлять 25 и менее процентов. Однако в любом случае он должен обеспечивать контроль над разработкой и управлением реализацией стратегии деятельности АО. В этих целях в ряде случаев вводится так называемые право «вето», которое обеспечивает реализацию необходимых условий даже при относительно невысокой величине пакета акций.

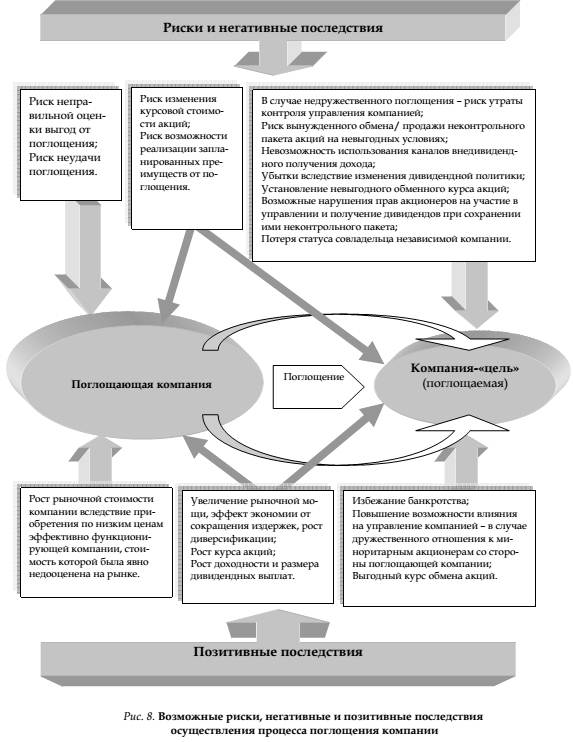

Поглощение/слияние несет существенные риски для всех участников процесса. Причем риски могут проявляться в получении как убытков, так и прибыли. Возможные риски, негативные и позитивные последствия осуществления процесса поглощения компании представлены на схеме (рис. 8).

Акционеры поглощаемой компании иногда вынуждены продавать/ обменивать акции на невыгодных для себя условиях, при этом лишаясь доходов и контроля управления компанией.

В случае прямого выкупа их акций они перестают быть владельцами фирмы, получая взамен деньги от реализации ценных бумаг. Причем проявление риска состоит в том, что при такой продаже акций можно получить сумму как существенно большую, так и меньшую той, за которую можно было бы реализовать ценные бумаги в обычной ситуации. Для владельцев больших пакетов поглощение их корпорации может нести существенные выгоды, т.к. при выставлении на торги большого количества акций (при желании акционера выйти из состава собственников) их курс неизбежно упадет. Кроме того, предлагая выкуп акций по цене выше рыночной (для предотвращения провала попытки поглощения), поглощающая фирма может одно временно обеспечить владельцу такой доход, который он не смог бы получить в виде дивидендных выплат.

Если же компания-«цель» находилась в плохом финансовом состоянии и ее акционеры могли лишиться своей собственности в результате банкротства, то их выгоды очевидны. Для поглотителя же целесообразность такого приобретения зависит от его возможностей по восстановлению платежеспособности купленной фирмы и размеров дохода в случае улучшения ее состояния.

В случае обмена акций соотношение владельцев поглощающей и поглощаемой компании, как правило, устанавливается не в пользу последних, что также лишает их контроля управления новой корпорацией.

В российских условиях в этом случае возможны проблемы с реализацией прав владельцев поглощаемой компании, которые становятся мелкими акционерами или теряют контрольный пакет. Такие риски могут проявляться в невыплате дивидендов, в отказе от выдачи документов, подтверждающих право собственности на новые акции, и др. В случае появления на рынке информации о нарушении прав акционеров или предъявления судебных исков к поглотителю, курс акций новой компании может упасть. Это повлечет потери как для поглощающей компании, так и для компании-«цели».

Дивидендная политика новой компании может быть существенно консервативнее, чем компании-«цели», вследствие чего доходы их владельцев уменьшаются по сравнению с тем, что они могли бы получить от старой фирмы. Утрата контроля влечет за собой для владельцев контрольных пакетов акций потерю возможности получения внедивидендного дохода, после поглощения он будет присваиваться другими собственниками. Еще одним проявлением риска может быть невыгодное установление курса обмена (конверсии) акций, особенно если поглощение происходит на неразвитом рынке ценных бумаг (динамика цен которого зависит больше от политических факторов, и увеличившийся объем спроса на акции компании-«цели» не способен сильно повысить курс акций) или если компания не в состоянии защититься от враждебного поглощения.

Положительный исход для владельцев поглощаемой компании может состоять в том, что взамен ее акций они получают более ликвидные или доходные бумаги, покупка которых обычным путем была бы возможна по менее привлекательным ценам.

Возможна также ситуация, когда компания-поглотитель обеспечивает большую дивидендную доходность по своим акциям, чем компания-»цель», или дает возможность ее акционерам получать часть внедивидендного дохода. В этих случаях обмен увеличивает благосостояние владельцев поглощаемой компании.

Для мелких акционеров в России получение дохода от поглощения более вероятно, чем для держателей контрольного пакета, особенно в случае, если поглощающая компания соблюдает их права на получение дивидендного дохода: ведь правами на управление они пользуются редко и возможности получения внедивидендного дохода для них не существует.

Для поглощаемой компании выгоды, получаемые от сделки, определяются в росте рыночной мощи новой компании, повышении ее диверсификации, появлении эффекта экономии от сокращения издержек, вследствие чего повышается эффективность деятельности компании, а, следовательно, растет ее рыночная стоимость. Но в период поглощения возможны и неблагоприятные изменения цен на акции поглощающей компании, особенно если на рынке существуют неблагоприятные прогнозы относительно возможности поглощения или сомнения в его целесообразности. Неправильно оценив выгоды от планируемой операции и связанные с нею риски (например, приобретая фирму, на улучшение финансового состояния которой требуются значительные ресурсы, а результаты такой «поддержки» могут отразиться на показателях покупателя), поглощающая компания может столкнуться со снижением своей рыночной стоимости, таким образом операция нанесет ущерб ее акционерам. Отвлекая ресурсы на приобретение компании, поглотитель, как правило, сам становится менее финансово устойчивым и уязвимым для поглощения со стороны других фирм, вследствие снижения цен на свои акции. Займы, предназначенные для финансирования поглощения, могут резко увеличить расходы такой компании и уменьшить ее прибыли и дивиденды. Выгоды от поглощения, которые могут получить акционеры компании-«цели», являются убытками для акционеров поглощающей компании (например, покупка/обмен акций по завышенной стоимости).

Для российских условий, когда собственники используют в основном внедивидендные каналы получения дохода, достаточно сложно рассчитать предельную цену, по которой враждебное поглощение будет выгодно компании-захватчику. Для правильного определения такой цены необходимо обладать всей полнотой информации о размерах доходов (большая часть которых не отражается официально) и способах его вывода с предприятия, а такими данными, как правило, обладает только существующий собственник.

Для ситуации слияния в целом актуальны все указанные на схеме (рис. 8) виды рисков и возможности получения дохода. Однако сам процесс предполагает его добровольность со стороны всех компаний, участвующих в сделке. Вследствие этого риск неудачи операции слияния актуален одинаково для обеих сторон. Появляются такие дополнительные проблемы, увеличивающие этот риск, как конфликты корпоративных культур и распределения полномочий в объединенной компании.

Мировой опыт показывает, что в течение нескольких недель после объявления поглощения цена поглощаемой компании поднималась, а покупателей — падала. При этом недружественное поглощение более сильно увеличивало цену покупаемого предприятия, чем заранее согласованное с обеих сторон. Под влиянием раздутых ожиданий и рекламы курс бумаг объединенной компании может на некоторое время резко возрасти. При добровольном слиянии значительных приростов курсов акций обычно не происходит. Причина роста стоимости бумаг для поглощаемых компаний в том, что в случае наличия нескольких покупателей между ними начинается конкуренция (прежде всего, ценовая), в результате которой выигрывают акционеры компании-мишени. Кроме того, последняя может предпринимать усилия по увеличению курса собственных акций на рынке в целях недопущения недружественного поглощения.

Приобретение крупных пакетов акций в сочетании с информацией о поглощении обычно приводит к росту цен на фондовом рынке. Увеличившийся курс акций поглощаемой компании в случае неудачи поглощения приносит прибыль и компании- поглотителю, если она реализует уже приобретенные бумаги.

Четко выявляется и тенденция снижения роли в управлении физических лиц, располагающих незначительным числом акций, в тех случаях, если они не объединяются в коллективных участников (фонды наемных работников, народного предприятия и др.).

В настоящее время в процессе реструктурирования промышленных предприятий происходит распад уже сформировавшихся в ходе приватизации холдингов и образование новых. При этом действующие холдинги объединяются в холдинги более высокого порядка. Эти процессы приобретают особое значение в отраслях добычи сырья - первичной и вторичной его переработки - распределения природных ресурсов и готовой продукции (газ, нефть, руды). В таких объединениях формируются двух- и трехуровневые структуры управления. Все важнейшие вопросы, связанные со стратегией развития, распределения инвестиций и др., решаются на уровнях холдингов. Роль акционеров в управлении «размывается».

Также следует отметить, что государство может осуществлять управление корпорацией с помощью контрольного пакета акций. С этих позиций выделяются региональные и национальные компании - монополии, в которых государство имеет значительные пакеты акций и управление которыми осуществляется коллегией представителей государства (представительство в составе совета директоров). Уже к 1996 г. в России насчитывалось свыше 90 холдингов с государственным управлением. Ко второй группе относятся АО, доминирующие на отдельном рынке. В интересах формирования конкурентной среды государством может осуществляться закрепление пакета акций или введение «золотой акции». Используются и другие способы, обеспечивающие контрольные и регулирующие функции государства.

Величина контрольных пакетов акций, оставляемых в федеральной собственности, исходя из положений основных приватизационных программ, могла составлять 51%, 38%, 25,5% обыкновенных (с правом голоса) акций. Доля акций, переходящая персоналу таких предприятий, ограничивалась I вариантом льгот при акционировании (до 25% привилегированных акций безвозмездно передавалось работникам, до 10% обыкновенных акций продавалось им со скидкой, еще до 5% могли приобретаться администрацией), а в случае закрепления в государственной собственности пакета акций в 51% акций, была еще меньше - привилегированные акции, составляющие до 25% уставного капитала.

Функция представительства интересов государства как основного акционера в корпорациях с государственным участием, чаще всего выполняется представителями министерства (государственного комитета), в ведении которого предприятие находилось до приватизации, или руководителем АО (как правило, бывшим директором госпредприятия). Вес различных ведомств в управлении государственной собственностью в сегодняшней России неодинаков. Наряду с теми, чьи полномочия распространяются максимум на несколько десятков малозначимых предприятий, имеются и такие, чье влияние на управление государственной собственностью благодаря специфике курируемых отраслей еще долгое время будет весьма заметным. К последним можно отнести Министерства энергетики, транспорта, связи и информатизации и ряд др. Возможен вариант делегирования государством прав представительства своих интересов различным холдинговым структурам, возникшим на месте бывших органов государственного управления.

В законе РФ «Об акционерных обществах» зафиксировано преимущественное право акционеров-владельцев голосующих акций приобретать дополнительно размещаемые АО акции пропорционально количеству принадлежащих им голосующих акций АО (ст. 40) для сохранения неизменной их доли в уставном капитале АО, если это предусмотрено уставом АО и предполагается открытая подписка с оплатой деньгами. Также введено право акционеров требовать от АО выкупа принадлежащих им акций по «справедливой» рыночной цене (определяемой независимым оценщиком-аудитором), в случаях реорганизации, совершения крупных сделок или изменений в уставе АО, влекущих за собой ухудшение правового положения акционеров (ст. 75-76). При этом для АО установлен лимит на такой выкуп в размере 10% величины его чистых активов. Впервые предусмотрено, что при приобретении 30% и более обыкновенных акций АО соответствующее лицо (аффилированные лица) обязано сделать акционерам АО предложение продать их обыкновенные акции по цене не ниже средневзвешенной цены приобретения акций АО за последние 6 месяцев перед покупкой (ст. 80).

Федеральным законом от 07.05.1998 № 74-ФЗ «Об особенностях распоряжения акциями Российского акционерного общества энергетики и электрификации «Единая энергетическая система России» и акциями других акционерных обществ электроэнергетики, находящимися в федеральной собственности» в федеральной собственности было закреплено 51% голосующих акций компании (их отчуждение возможно только на основе федерального закона) при передаче субъектам Федерации 33% голосов по федеральному пакету акций пропорционально объемам потребляемой электроэнергии. Согласно ст. 3 этого Закона, в собственности иностранных государств, международных организаций, иностранных юридических лиц, а равно их аффилированных российских юридических лиц, иностранных физических лиц может находиться до 25 процентов всех видов акций РАО (при этом на момент принятия закона в иностранной собственности уже находилось около 30% акций РАО). Годом ранее аналогичное ограничение (с квотой в 9% уставного капитала) было принято по РАО «Газпром» на период его приватизации (Указ Президента РФ от 29.05.1997 № 529).

Влияние государства ощущается и во многих акционерных компаниях, где отсутствовало специальное закрепление пакетов акций в собственности государства. Наличие остаточных пакетов акций в распоряжении региональных фондов имущества вкупе с многочисленными неформальными связями создает реальную возможность контроля над деятельностью корпораций со стороны местных властей, несмотря на то, что величина таких пакетов согласно Типовому плану приватизации, утвержденному Правительства РФ еще в момент старта большой приватизации летом 1992 г., была ограничена 20% голосующих акций.

Среди всех крупных внешних акционеров около 10% составляла доля российских негосударственных холдингов или финансово-промышленных групп, в число которых по чисто формальным критериям вполне могли попасть РАО «Газпром», «ЕЭС России» и т. п.

Система корпоративных отношений определяет не только размер текущих дивидендов, выплачиваемых акционерам, и текущий уровень котировки акций компании, но и перспективы ее долгосрочного развития, возможности привлечения дополнительных инвестиций как из внутренних, так и внешних источников, степень позитивного воздействия деятельности каждой конкретной компаний для экономики страны в целом, общую эффективность использования привлеченных финансовых ресурсов.

Таким образом, состояние корпоративного управления является очень важным интегральным показателем, характеризующим состояние инвестиционного процесса в стране в целом. деятельности приватизированных предприятий. Хотя большая часть пакетов акций сконцентрирована у относительно крупных институциональных держателей, она не предназначена на данном этапе для долгосрочного управления и контроля предприятия, и, следовательно, не является стимулом для долгосрочных инвестиций, связанных с реконструкцией и развитием предприятий. Проблемы развития рынка корпоративных ценных бумаг и инвестиционных институтов (прежде всего, механизма трансформации рынка преимущественно крупных пакетов в рынок, рассчитанный на множественную инвестиционную базу) приобретают особое значение как предмет государственного регулирования.

Прогноз перспектив развития российской модели корпоративного управления и контроля предполагает учет многих факторов, среди которых важнейшими (помимо общей хозяйственно-политической ориентации) являются следующие:

- окончательное становление модели рынка ценных бумаг;

- неизбежность выхода российских предприятий на рынок ценных бумаг в поисках инвестиционных ресурсов и вытекающая отсюда ориентация на ликвидный и множественный рынок;

- развитие адекватной потребностям населения России системы финансовых институтов (посредников), которая обеспечит эффективную трансформацию сбережений в инвестиции;

- степень влияния государства на деятельность крупнейших корпораций, что сохранится и в обозримом будущем, характер и интенсивность изменения взаимоотношений государства и приватизированных предприятий;

- дальнейшие сдвиги в структуре собственности в народнохозяйственном масштабе (реальное доминирование частнособственнического сектора экономики над государственным и смешанным);

развитие форм и методов поведения акционерных предприятий, а также взаимоотношений между ними. Формирующаяся модель пока заметно не влияет на улучшение показателей эффективности

На этой основе можно выделить - с учетом элементов переходного состояния - следующие устойчивые черты, которые должны быть характерны для российской модели корпоративного управления в среднесрочном периоде:

- длительное сохранение паритета между внешними и внутренними инвесторами;

- совмещение менеджерами ролей акционера и управляющего, ролей внешнего (через свои компании, фонды и др.) и внутреннего (администрация) акционера;

- среди внешних инвесторов поддержание паритета между банками, с одной стороны, и небанковскими финансовыми институтами и иными юридическими лицами, с другой;

- медленные (взаимокомпенсируемые) сокращение участия в акционерном капитале работников предприятий и рост мелких внешних инвесторов.

Формирование такой модели означает, помимо других особенностей, и длительное воспроизводство условий для конфликта интересов и нарушений прав акционеров. В этом смысле вопросы правового регулирования процедурных норм функционирования АО приобретают исключительное значение.

Задача государственного регулирования заключается в формировании моделей корпоративного управления и РЦБ, которые содействовали бы успешному развитию приватизированных предприятий, рациональному использование ограниченных ресурсов и благотворным структурным сдвигам в экономике, а также оптимальному согласованию интересов различных групп. Формирование нового собственника, действительно более эффективного, чем государство, является долгосрочной задачей, которая может быть решена в ходе перераспределения первичной, сложившейся в ходе чекового этапа приватизации, сильно распыленной структуры собственности при наличии благоприятных внешних условий на общенациональном и региональном уровне.

Акции являются ключевым звеном для удержания, защиты или, наоборот, поглощения для корпораций, сам по себе факт участия одной компании в акционерном капитале другой не всегда свидетельствует о наличии отношений контроля и подчинения. Контроль над корпорацией обеспечивается лишь владением контрольным пакетом ее акций.

В практической деятельности акционерных компаний устанавливается определенный минимум контрольного пакета акций, который в связи с распыленностью акций между массой мелких и средних акционеров заметно уменьшился. Обычно для контроля над крупной промышленной корпорацией достаточно обладать 10% ее акций, а иногда и еще меньшей доле

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1401; Нарушение авторских прав?; Мы поможем в написании вашей работы!