КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Как без ошибок заполнить новую справку о заработке для службы занятости. 6 страница

|

|

|

|

Форма справки, которую предложил Минтруд, рекомендованная. Компания может использовать бланк, который предлагают местные власти (письмо Минтруда России от 08.11.10 № 3281-6-2). Главное, чтобы в справке были сведения, которые нужны для расчета пособия по безработице. Учесть все данные поможет новая форма.

| Данные | Комментарии | |

| Реквизиты компании. | Сначала запишите в справке о заработке для службы занятости данные работодателя. Заполните следующие реквизиты: · Угловой штамп компании. На бланке должен быть фирменный штамп организации. Если у компании его нет, в левом верхнем углу напишите название предприятия, юридический адрес, телефон. Можно присвоить справке исходящий номер. · ИНН и ОКВЭД. В правом верхнем углу документа приведите ИНН компании работодателя, а также код вида экономической деятельности организации. · Документы. В справке о заработке укажите документы, на основании которых компания заполнила форму. Например, платежная ведомость, табель учета рабочего времени и др. · Подписи и дата. Бланк подписывают руководитель и главный бухгалтер компании. Приведите расшифровку подписи и поставьте печать организации, если она есть. Укажите дату выдачи документа. | |

| Данные о работнике. | В справке о заработке максимально полно напишите сведения о бывшем работнике. Образец заполнения бланка смотрите ниже. · ФИО работника. В справке недостаточно указать только фамилию и инициалы сотрудника. Данные надо записать полностью, как и наименование организации. Для этого полностью напишите имя работника и отчество (при наличии). · Период работы в организации. Напишите точную дату, с которой сотрудник приступил к работе. Также запишите дату прекращения трудовых отношений по трудовому договору. · График работы. В справке приведите число недель, которые отработал сотрудник за последние 12 месяцев, а также рабочий график за этот период. График может совпадать с графиком работы компании, но может быть и индивидуальным. Точно отразите в справке периоды: ü временной нетрудоспособности, в т. ч. отпуск по беременности и родам; ü отпусков по уходу за ребенком до достижения им возраста 1,6 или 3 лет; ü работы на условиях неполного рабочего времени; ü отпусков без сохранения заработной платы; ü простоев; ü вынужденных прогулов по вине работника. | |

| Как посчитать заработок при сменном графике. | У сотрудников со сменным графиком обычно суммированный учет рабочего времени. Средний заработок для службы занятости тогда считайте из среднего часового заработка, а не среднего дневного. Для этого определите, сколько часов отработал сотрудник, а затем посчитайте среднемесячное количество часов (п. 8 Порядка расчета среднего заработка) · Средний заработок 1/4 премии по итогам работы за год нужно включать в расчет независимо от того, когда она начислена. ü Приведите в справке средний заработок. Этот показатель нужен, чтобы служба занятости определила размер пособия по безработице. Рассчитайте средний заработок из сумм, которые компания начислила сотруднику за последние 3 месяца работы перед увольнением. Порядок расчета среднего заработка утвержден постановлением Минтруда России от 12.08.03 № 62(далее — Порядок). Он отличается от расчета среднего заработка для отпускных, командировочных и пособий. ü При расчете среднего заработка учитывайте не только зарплату. Надо включить в расчет также: o премии, включая годовые бонусы; o надбавки и доплаты к тарифным ставкам; o зарплату, выданную человеку в любой не денежной форме; o вознаграждения, гонорары, прочие выплаты. ü Исключите из общего числа отработанных дней время болезни, декрета, командировки, отпуска, простоя, дополнительных выходных по уходу и пр. и начисленные в этот период выплаты (п. 4 Порядка). Но сотрудник мог работать меньше трех месяцев или не получать выплат за последние три месяца работы. · Как посчитать заработок в нестандартных ситуациях, рассмотрим на примерах. ü В расчетном периоде нет рабочих дней. Возможна ситуация, когда весь расчетный период состоит из дней, которые необходимо исключить. Например, если сотрудница до увольнения была в декрете, отпуске по уходу за ребенком или брала отпуск за свой счет. Тогда возьмите для расчета три предыдущих месяца, когда у работника были доходы (п. 5 Порядка). ü Средний заработок для выплат работающему сотруднику рассчитывается по другим правилам ПРИМЕР 1. Сотрудница уволилась 3 сентября. В расчетном периоде с 01.06.16 по 30.08.16 сотрудница была в отпуске по уходу за ребенком, а до этого в декрете. Последний месяц, в котором была зарплата, — август 2015 года. Тогда расчетным периодом будет 01.06.15—30.08.15. График работы — пятидневка. В расчетном периоде 66 рабочих дней (22 + 23 + 21). В июле 2015 года сотрудница была на больничном 3 рабочих дня. Она отработала 63 дня (66 – 3). Зарплата за этот период — 151 420 руб. Средний дневной заработок — 2403,49 руб. (151 420 руб.: 63 дн.). Среднемесячное число рабочих дней — 22 дня. (66 дн.: 3 мес.). Средний заработок за месяц — 52 876,78 руб. (2403,49 руб. × 22 дня.). Запишите его в справке для службы занятости. ü Сотрудник отработал меньше месяца. Когда сотрудник увольняется в том же месяце, в котором компания приняла его на работу, считайте средний заработок из доходов за месяц увольнения. Заработок делите на количество дней, которые отработал сотрудник (п. 6 Порядка). | |

| Сколько премий можно учесть при расчете заработка. | · При расчете среднего заработка для службы занятости премии учитывают по особым правилам. В расчет включайте премии: ü ежемесячные — по одной за каждый показатель премирования (например, за выполнение плана или реализацию проекта) за каждый месяц расчетного периода. Если сотруднику за один месяц начислены две премии за один показатель, то в расчет нужно включить ту премию, сумма которой больше; ü квартальные и полугодовые — по одной за каждый показатель в размере месячной части за каждый месяц расчетного периода; ü по итогам работы за год — в размере 1/12 за каждый месяц расчетного периода независимо от того, когда она начислена. · Когда расчетный период отработан не полностью или в нем были исключаемые периоды, то: ü ежемесячные премии, выплаченные вместе с зарплатой за тот же месяц, включите в расчет полностью; ü остальные премии, в том числе ежемесячные, выплаченные с зарплатой за другой месяц, включите в сумме, пропорциональной времени, отработанному в расчетном периоде. · Эти правила действуют и когда премии компания начислила с учетом фактически отработанного сотрудником времени ПРИМЕР 2. Компания приняла сотрудника на работу 1 ноября, 21 ноября он уволился. График работы — пятидневка. Расчетный период — с 1 по 21 ноября. Сотрудник фактически отработал 14 дней, число рабочих дней по производственному календарю — 21. Зарплата с 1 по 21 ноября — 41 600 руб. Средний дневной заработок — 2971,43 руб. (41 600 руб.: 14 дн.). Средний заработок — 62 400,03 руб. (2971,43 руб. × 21 дн.). Сотрудник увольняется во второй половине месяца. Доходы за месяц увольнения можно учесть, если это выгодно сотруднику (определение ВС РФ от 08.06.06 № КАС06-151). Например, если в последний месяц работы он получил несколько премий. Когда больше средний заработок за 3 месяца до увольнения, возьмите в расчет его. ПРИМЕР 3. Сотрудник уволился 30 ноября. Проверьте, за какой период заработок больше. С 01.08.16 по 31.10.16. Число рабочих дней при пятидневке — 66 дн. (23 + 22 + 21). Все дни сотрудник отработал полностью. Зарплата за этот период — 150 000 руб. Средний дневной заработок — 2272,73 руб. (150 000 руб.: 66 дн.). Среднее число дней — 22 дня. (66 дн.: 3 мес.). Средний заработок — 50 000,06 руб. (2272,73 дн. × 22 дн.). С 01.09.16 по 30.11.16. Число рабочих дней при пятидневке — 64 дня. (22 + 21 + 21). Все дни сотрудник отработал полностью. Зарплата за этот период — 170 000 руб. Средний дневной заработок — 2656,25 руб. (170 000 руб.: 64 дня.). Среднее число дней — 21,33 дн. (64 дня: 3 мес.). Средний заработок — 56 657,81 руб. (2656,25 руб. × 21,33 дн.). Это больше, чем в первом случае, поэтому сотруднику выгоднее расчет с учетом месяца увольнения. |

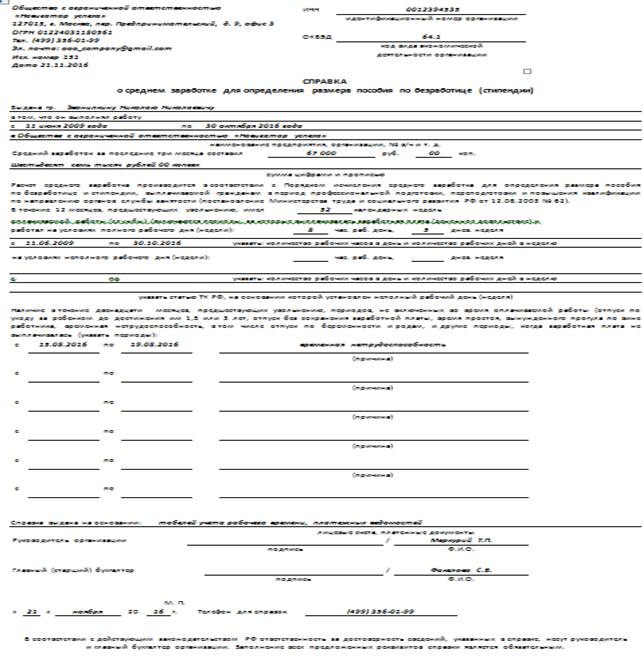

ОБРАЗЕЦ справки о среднем заработке для службы занятости.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 278; Нарушение авторских прав?; Мы поможем в написании вашей работы!