КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретическая часть. МДК.01.01. Практические основы бухгалтерского учета имущества организации

|

|

|

|

Практическая работа №1.

Г.

ИМУЩЕСТВА ОРГАНИЗАЦИИ

ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ПМ.01 ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ

МДК.01.01. Практические основы бухгалтерского учета имущества организации

080114 «Экономика и бухгалтерский учет (по отраслям)»

| Наименование практических работ | № стр. |

| №1 Составление таблицы классификации документов. | |

| №2 Заполнение приходного и расходного кассового ордера, авансового отчета. | |

| №3 Заполнение доверенности. | |

| №4 Заполнение счет-фактуры, накладной (товарно-транспортной накладной). | |

| №5 Составление таблицы классификации счетов. | |

| №6 Открытие активного, пассивного, активно-пассивного счета. | |

| №7-8Оформление платёжного поручения и выписки банка. | |

| №9 Составление бухгалтерских проводок по теме: «Денежные средства на расчетном счете». | |

| №10 Заполнение кассовой книги. | |

| №11Оформление расчетно-платежной ведомости на выплату заработной платы. | |

| №12Составление бухгалтерских проводок по теме: «Расчеты с персоналом по оплате труда». | |

| №13 Расчет переоценки основных средств, составление бухгалтерских проводок. | |

| №14 Расчет амортизации основных средств. Составление проводок. | |

| №15 Расчет амортизации нематериальных активов. Составление проводок. | |

| №16 Составление бухгалтерских проводок по теме: «Паи и акции». | |

| №17 Составление бухгалтерских проводок по теме: «Долговые ценные бумаги». | |

| №18Составление бухгалтерских проводок по теме: «Учет вкладов в уставные капиталы других организаций». | |

| №19 Расчет оценки производственных запасов по методу ЛИФО и ФИФО. | |

| №20Составление бухгалтерских проводок по учету материально-производственных запасов. | |

| №21Решение ситуационных задач. | |

| №22Расчет затрат на производство. | |

| №23Составление бухгалтерских проводок с использованием счетов 20, 23, 25, 26, 28, 96, 97. | |

| №24Калькулирование полной производственной себестоимости продукции, составление проводок. | |

| №25Заполнение договора поставки. | |

| №26Составление бухгалтерских проводок с использованием счетов 40, 41, 42, 43, 44, 45. | |

| №27Решение ситуационных задач. | |

| №28Решение ситуационных задач. | |

| №29Составление бухгалтерских проводок с использованием счетов 90, 91, 99. | |

| №30Решение ситуационных задач. |

Тема: Составление таблицы классификации документов.

Цель: Закрепить знания по теме «Документальное оформление хозяйственных операций и организация документооборота». Изучить классификацию первичных учетных документов.

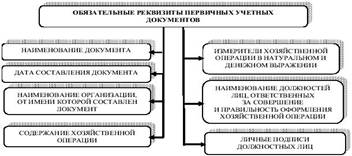

В бухгалтерском учете каждая хозяйственная операция фиксируется документом.

Первичный бухгалтерский документ (от лат. documentum – свидетельство, доказательство) – представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее совершения.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее совершения.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот.

Движение первичных документов в бухгалтерском учете регламентируется графиком. Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель организации.

Этапы документооборота:

1. Составление документа на предприятии или получение со стороны;

2. Проверка документа: по содержанию; по форме; арифметически;

3. Обработка документа;

3. Обработка документа;

4. Передача в архив.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 525; Нарушение авторских прав?; Мы поможем в написании вашей работы!