КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відображення в обліку господарських операцій з ремонту і модернізації основних засобів

|

|

|

|

| Зміст господарської операції | Кореспондуючі субрахунки | |

| Д-т | К-т | |

| Списано витрачені на ремонт основних засобів ремонтні матеріали, запасні частини, пальне тощо | 801,802 | 234, 235, 238 та ін. |

| Нарахована зарплата працівникам установи за виконані ремонтні роботи з нарахуванням на соціальні заходи | 801,802 | 661,651, 652,653, 654 |

| Прийняті роботи із закінченого ремонту основних засобів, виконаного підрядним способом (на суму з ПДВ) | 801,802 | 364,675 |

| Прийняті роботи з реконструкції основних засобів, викопані підрядною організацією на суму вартості робіт разом з ПДВ одночасно другий запис (на суму без ЙДИ) | 801,802 103-105 | 631 401 |

Роботи з реконструкції та модернізації основних засобів виконуються, як правило, спеціалізованими підрядними організаціями. Оформляються вони аналогічно капітальному ремонту основних засобів, але роботи з модернізації, добудови, дообладнання, реконструкції об'єктів основних засобів суттєво змінюють їх технічні та експлуатаційні характеристики, а відтак їхню вартість. Тому витрати на ці роботи зараховують на збільшення первісної вартості основних засобів.

Результати реконструкції, модернізації, дообладнання, добудови основних засобів обов'язково заносяться до інвентарної картки відповідного об'єкта. Якщо ж вказані роботи суттєво змінюють характеристику і призначення об'єкта, то на нього оформляють нову інвентарну картку, а попередня вилучається і зберігається для довідки.

2. Відображення в обліку ліквідації основних засобів, їх ремонт за допомогою програми «1С:бухгалтерія»

Програма "1С:Бухгалтерія" призначена для автоматизації всіх розділів обліку, підготовки первинних документів і звітності і може бути використана для підприємств будь-якого типу. Вона складається з двох частин - технологічної платформи (яка, у свою чергу, ділиться на три компоненти - бухгалтерський облік, оперативний облік і розрахунок) і прикладних рішень.

Для початку нам потрібно створити нову інформаційну базу,далі запустити її. Для того,щоб запустити програму потрібно натиснути Пуск → Всі програми → «1С Підприємство» → далі виберіть створену базу у вікні запуску програми та натисніть на кнопку 1С Підприємство.

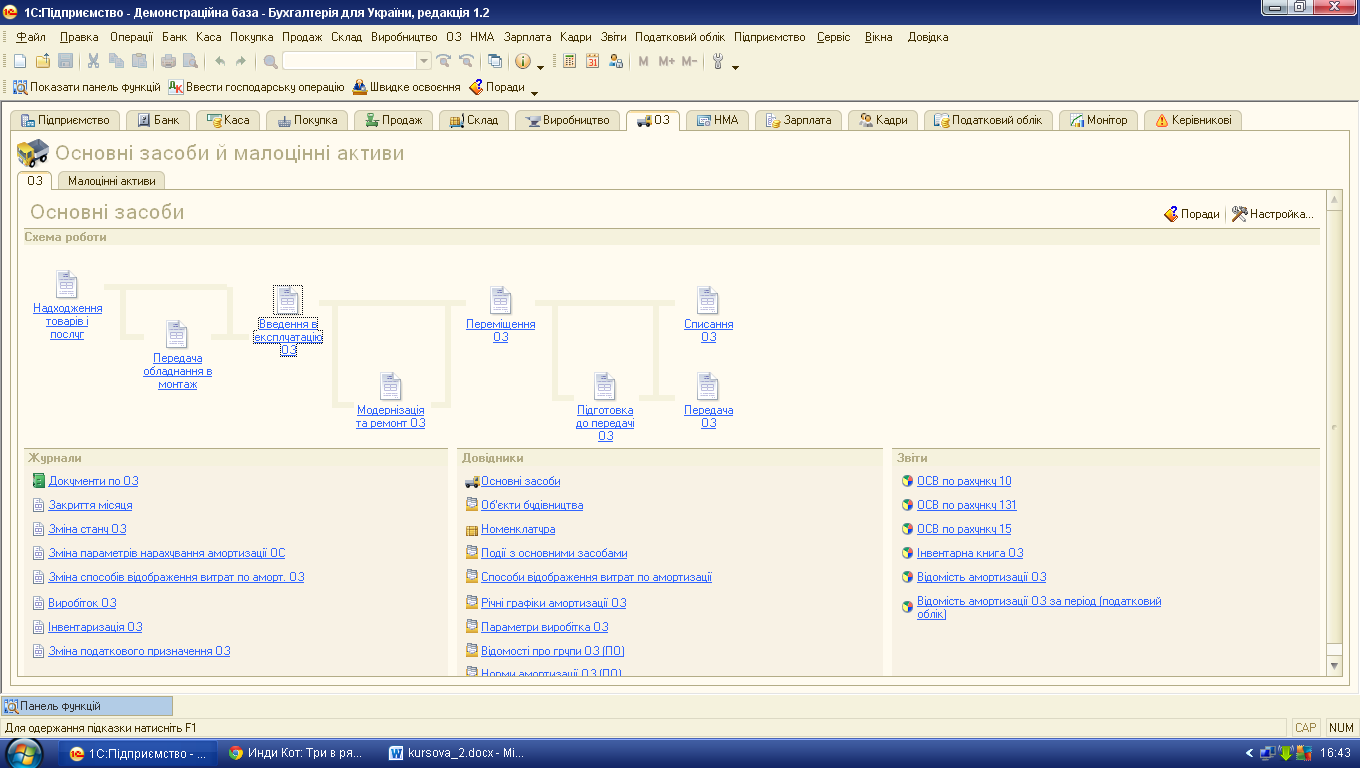

Далі нам відкривається саме вікно програми "1С:Бухгалтерія"→ переходимо на вкладку Основні засоби.

Мал.1 Вікно програми

Для початку нам потрібно оформити надходження товарів та послуг, натискаємо на кнопку «Надходження товарів та послуг».

Мал.2 Кнопка «Надходження товарів та послуг»

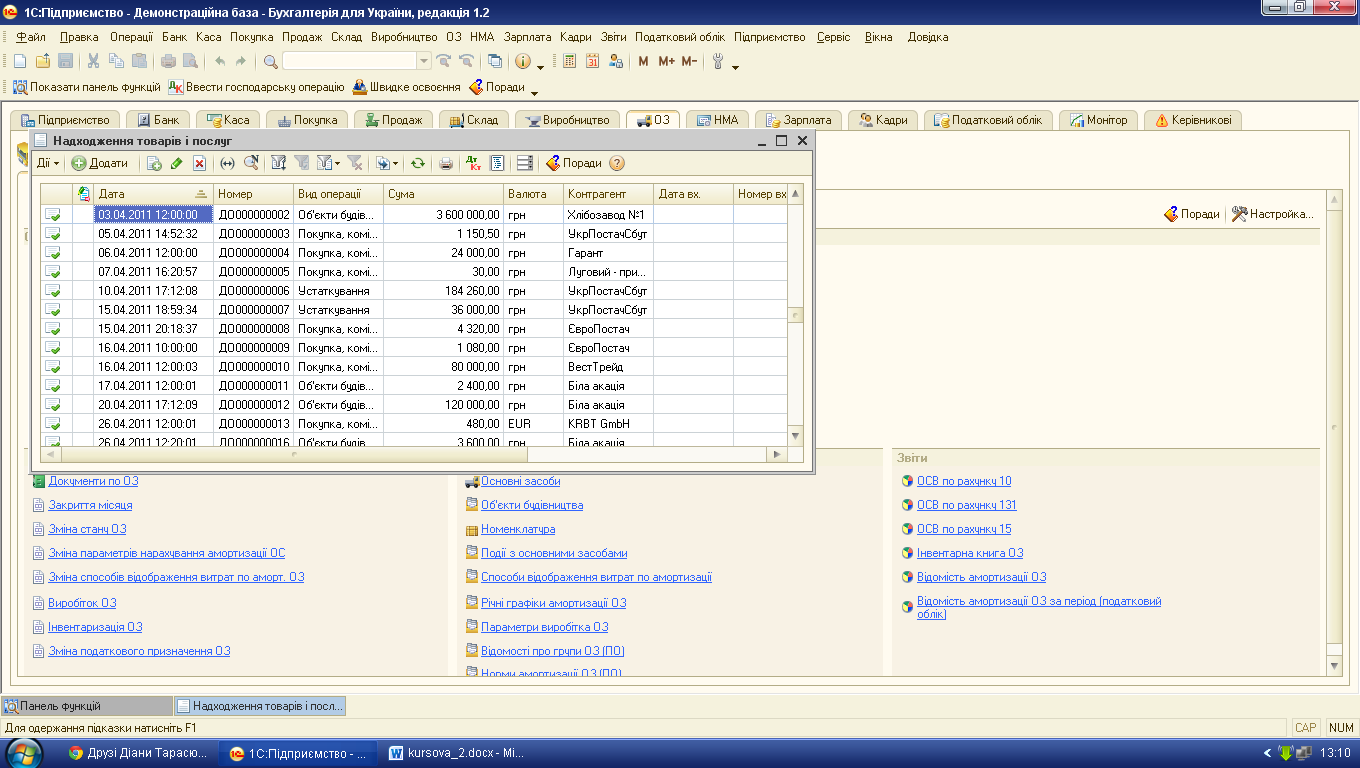

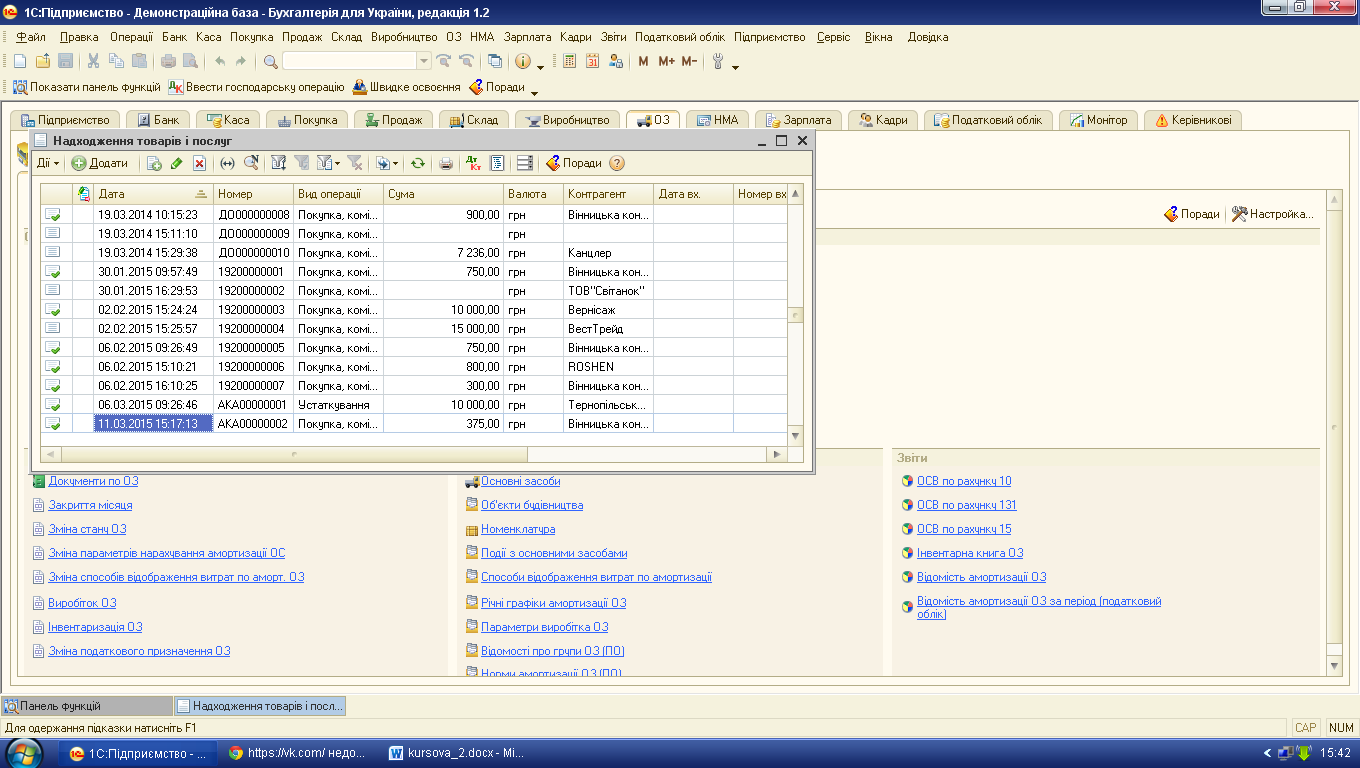

Далі нам відкривається діалогове вікно ® натискаємо кнопку Додати.

Мал.3 Діалогове вікно «Надходження товарів та послуг»

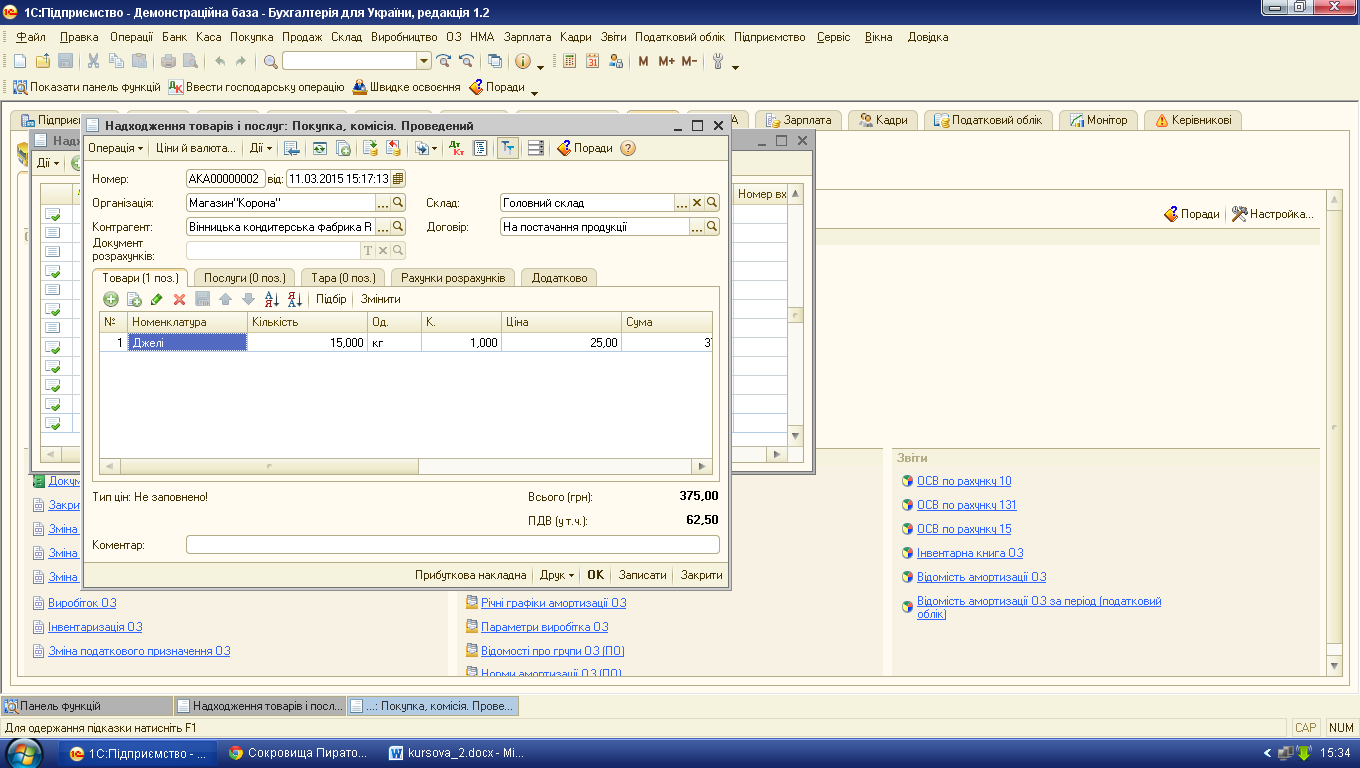

Після натискання кнопки Додати ® відкривається діалогове вікно «Надходження товарів і послуг: Покупка, комісія. Новий*» ® заповнюємо всі потрібні нам поля,наприклад такі: Організація,Контрагент, Склад, Договір, Номенклатура продукції,кількість,ціну та суму продукції і т.д.

Мал.4 Діалогове вікно документу «Надходження товарів та послуг»

Друковану форму можна переглянути натиснувши кнопку друк.

Мал.5 Документ «Прибуткова накладна»

Далі натискаємо кнопку записати та проводимо документ.

Мал.6 Документи по надходженню товарів та послуг

Також потрібно оформити документ «Введення в експлуатацію ОЗ». Для цього ми натискаємо кнопку Введення в експлуатацію ОЗ.

Мал.7 Кнопка «Введення в експлуатацію ОЗ»

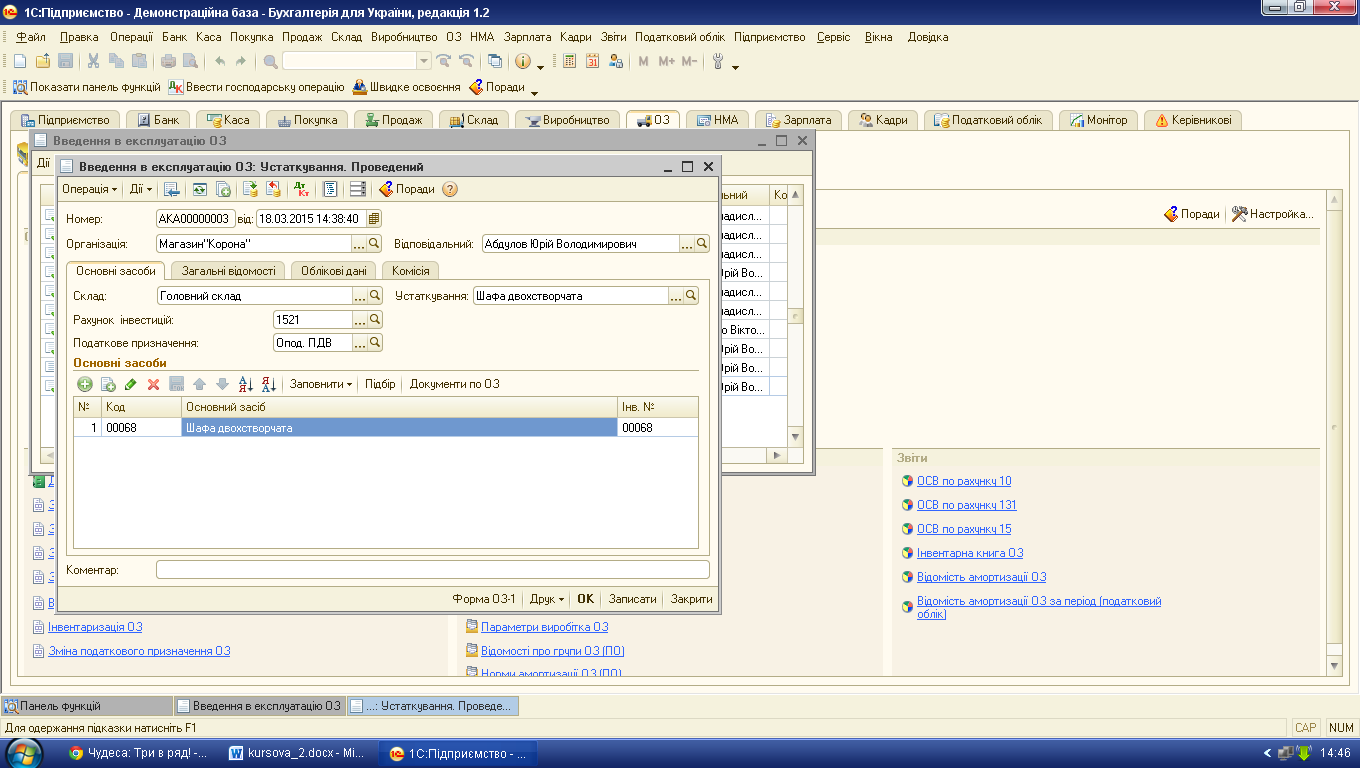

Далі нам відкривається діалогове вікно «Введення в експлуатацію ОЗ:Устаткування» ® заповнюємо всі необхідні поля та натискаємо кнопку Записати, тобто проводимо документ.

Мал.8 Діалогове вікно «Введення в експлуатацію ОЗ»

Після цього натискаємо кнопку Друк, щоб переглянути документ в друкованій формі.

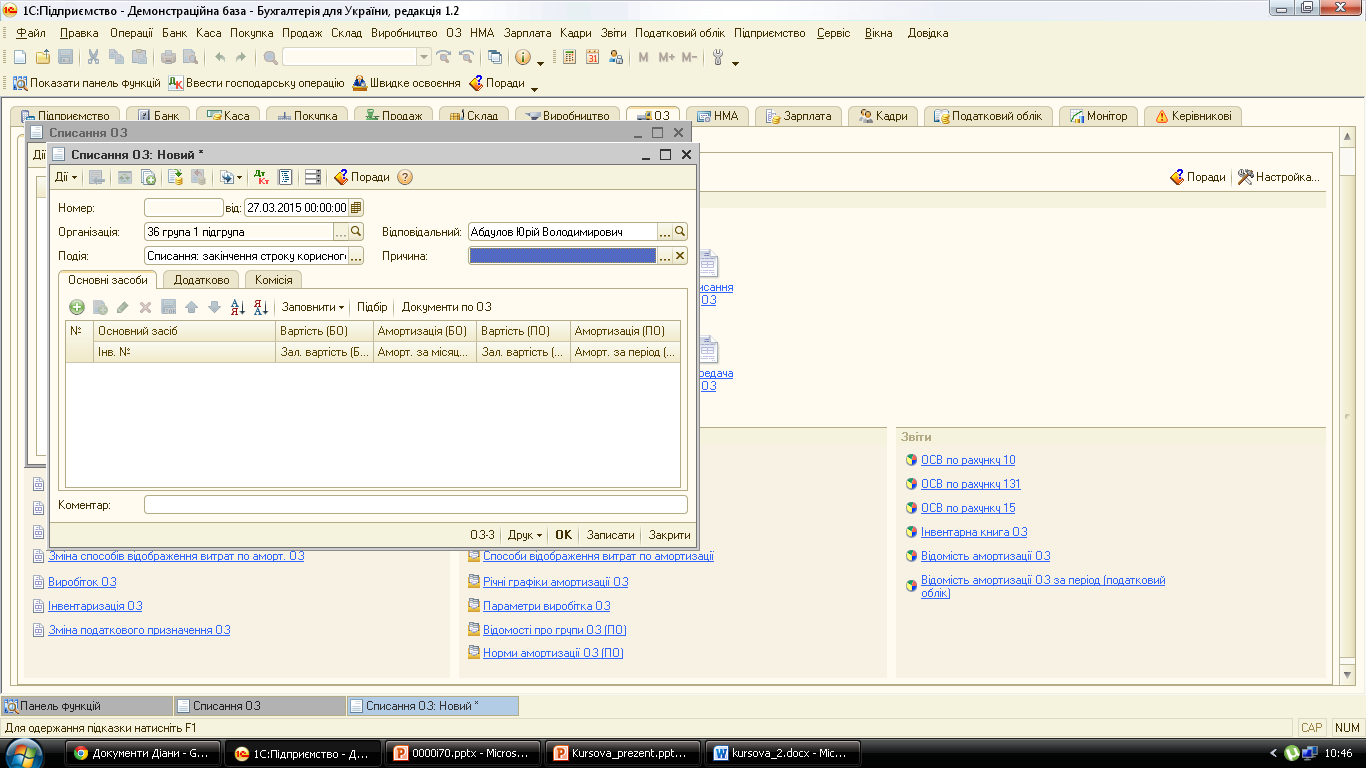

Далі потрібно оформити списання основних засобів. Натискаємо кнопку Списання основних засобів ® відкривається діалогове вікно Списання ОЗ ® натискаємо кнопку Додати ® відкривається діалогове вікно, в якому ми маємо вказати необхідні дані.

Мал. 9 Діалогове вікно «Списання ОЗ»

Натискаємо на поле Причина ® відкривається діалогове вікно, в якому ми вибираємо потрібну нам причину списання ОЗ та двічі натискаємо на неї. На вкладці Основні засоби, натискаємо Підбір, в діалогову вікні вибираємо потрібний основний засіб для списання та вказуємо інші потрібні дані.

Мал.10 Проведений документ списання ОЗ

Натискаємо кнопку Записати та ОК.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 506; Нарушение авторских прав?; Мы поможем в написании вашей работы!