КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. Основу любой экономики составляет производство – производство продукции, выполнение работ, оказание услуг

|

|

|

|

Основу любой экономики составляет производство – производство продукции, выполнение работ, оказание услуг. Формой организации производства в современном мире является предприятие. Именно поэтому предприятие выступает как основное звено экономики. От того, насколько эффективна деятельность предприятий, каково их финансовое состояние, технологическое и социальное «здоровье», зависит состояние всей экономики. Основанием сложной пирамиды экономики страны являются предприятия.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Успех предприятия, функционирующего в условиях рыночной экономики, во многом определяется глубиной знаний экономики и организации производства. В этих условиях от руководителей предприятия и специалистов требуются не только теоретические знания в области экономики, но и умение их использовать на практике. Руководители предприятий и специалисты должны хорошо разбираться в организационно-правовых формах и налогообложении предприятий, знать конъюнктуру рынка и виды продукции, пользующиеся наибольшим спросом. Они должны уметь рассчитывать себестоимость выпускаемой продукции и определять экономическую эффективность и целесообразность производства данной продукции.

Строительный комплекс относится к числу ключевых отраслей и во многом определяет решение социальных, экономических и технических задач развития всей экономики России.

В соответствии с объективными закономерностями выход России на экономический уровень передовых зарубежных стран возможен при условии широкомасштабного повышения инвестиционной активности, роста объемов капитальных вложений в новое строительство, реконструкцию и техническое перевооружение существующих основных фондов, с опережающим развитием производственного потенциала строительной отрасли и ее материально-технической базы.

При этом непременным условием является повышение эффективности капитального строительства, на основе наиболее рационального использования инвестиционных ресурсов, направление их в программы и проекты, позволяющие получить наибольшие экономические и социальные результаты.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Строительная отрасль является основой, создающей основные фонды для всех остальных отраслей экономики. Именно поэтому государству необходимо следить за развитием рыночных отношений в строительстве,

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 11 |

Основной целью курсовой работы является расчёт затрат на монтаж плит перекрытия одноэтажного промышленного здания пролётом 6 м, исчислением сметной стоимости работ выполнено по государственно элементным сметным нормам ГЭСН. Стоимость материалов и конструкций.

1 Спецификация

Стоимость материалов и конструкций определена на основании сборника сметных цен на основные строительные ресурсы. Сметная документация составляется в определенной последовательности, в начале рассчитывается стоимость отдельных видов работ затем определяется стоимость строительства в целом. Для составления смет Госстрой России разработал в МДС 81-35.2004 единые образцы сметной документации. Сметная документация разрабатывается в следующем порядке:

1) Выбирается метод составления сметной документации и соответствующей сметно-нормативной базы;

2) Производим расчет объемов работ и необходимых ресурсов;

3) Составляем сметный расчет на устройство стропильной крыши мансарды.

2 Смета затрат на строительно-монтажные работы (СМР)

Состоит из пояснительной записки к смете и локальной сметы на СМР. Локальную смету составляем для определения сметной стоимости для устройства мансарды является:

1) Параметры стропильной крыши и объемы работ;

2) Действующие сметные нормативы и договорные (рыночные) цены и тарифы;

2.1 Пояснительная записка является основным документом, в ней указывается:

1) Место положения строительства;

2) Перечень сметных нормативов принятых для составления смет на строительство;

3) Нормы накладных расходов;

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

4) Норматив сметной прибыли;

5) Другие сведения.

На основании сметной документации заказчик и подрядчик формируют договорную цену как правило через проведение подрядных торгов и затем окончательно оформляют договор строительного подряда. Договор подряда является основным документом регулирующим отношение подрядчика и заказчика в процессе выполнения строительных и других видов подрядных работ. Правовое регулирование подрядных отношений осуществляется в соответствии с Гражданским Кодексом Российской Федерации. При заключении договора подряда следует руководствоваться Методическими рекомендациями по составлению договора подряда на строительство Российской Федерации, утвержденным постановлением ГОСстроем России от 25.05.1999г. В договоре указывается стоимость (цена работ) и способа её определения; вид договорной цены (твердая фиксированная или открытая); метод корректировки приблизительной цены в процессе строительства.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Методы составления смет

Для определения стоимости строительной продукции в настоящее время применяем ресурсный метод составления смет.

Ресурсный метод представляет собой расчет в текущих или прогнозируемых ценах стоимости всех ресурсов рассчитывается непосредственно в реальных текущих ценах.

3 Объем работ поручаемой бригаде в сметной стоимости и натуральных показателей

Таблица 1 – Объем работ поручаемой бригаде в сметной стоимости и натуральных показателях

| Наименование видов строительных монтажных работ | Единица измерения | Количество | Сумма, руб. | ||||||||

| 1 | |||||||||||

| Устройство кровель из оцинкованной стали с настенными жолобами | 100м | 2,4 | 24213,82 | ||||||||

| |||||||||||

| Накладные расходы | 4587,23 | ||||||||||

| Сметная прибыль | 2487,75 | ||||||||||

| Итоги по смете: | |||||||||||

| Итого Поз. 1 | 59557,82 |

3.1 Калькуляция трудовых затрат на СМР

Калькуляция трудовых затрат является документом по определению: размеров трудовых затрат, выполняемых работ, численного и квалификационного состава бригады, графиков работ. Калькуляция составляется на основе рабочих чертежей и локальной сметы. В калькуляцию заносятся полный перечень работ на основании смет.

Таблица 2 - Калькуляция трудовых затрат

| Основание для применения норм и расценок | Описание работ и условий производства | Единица измерения | Объём работ | Трудозатраты, чел.*час | Состав звена | |

| На единицу | На весь объём | |||||

| Е7-13 | Устройство пароизоляции под кровлю | 100м2 | 1,0 | 6,7 | 6,7 | 3-1 2-1 |

| Е7-14 | Устройство теплоизоляции пеностеклоблоками | 100м2 | 1,0 | 16,5 | 16,5 | 3-1 |

| Е7-5 | Покрытие асбестоцементными листами по дереву Скат 52% | На 1м2 | 1,0 | 0,2 | 0,2 | 4-1 |

| Е7-5 | Сборка и навес труб по готовым хватам | На 1м | 0,25 | 0,25 | 4-1 | |

| итого | 23,65 |

3.2 Расчет численного и квалификационного состава бригады и фонда оплаты труда

Расчет по квалификационному составу, профессиям и количеству производится на основании калькуляции трудовых затрат и графика производства СМР.

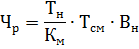

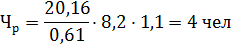

Среднее количество рабочих в бригаде определяется на основании следующих данных: нормативной трудоемкости (Тн), календарного срока монтажа (Км). Численность рабочих определяется по формуле:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Км – календарный срок монтажа;

Тсм – количество часов работы в смену;

Вн – планируемый уровень выполнения норм.

В заключении принимаем следующий состав звена по специальности монтажники конструкции:

4 разряд

3 разряд

2 разряд

В результате принимаем следующий состав звена:

4 разряд- 2человек;3 разряд-3 человека; 2 разряд-1 человек.

Из калькуляции трудовых затрат выбираются трудоемкости по профессиям, записывается номер работ по калькуляции, определяется трудоемкость работ на каждого рабочего, затем определяем разряды рабочих, их количество и формируем состав звена.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Мастер: 21000/21= 1000 руб в день

1000×3=3000 руб на 3 дня

Монтажники конструкций: 16000/173=92,48 руб в час

92,48×20,16=1864,4 руб

Итого: 92,48∙20,16=1864,4руб

Социальный налог 1864,4∙0,61=1140 руб

Таблица 4 – Расчет состава бригад

| Номера работ по калькуляции | Общая трудоёмкость, чел*ч | В том числе по разряду | ||||

| Изолировщик | ||||||

| 6,7/2=3,35 | 3,35 | 3,35 | ||||

| 16,5/1=16,5 | 16,5 | 16,5 | ||||

| 2 разряд | 3,35/23,2*2=0,3 | 0,3 | 0,3 | |||

| 3 разряд | 19,35/23,2*2=1,7 | 1,7 | 1,7 | |||

| Кровельщик | ||||||

| 0,2/2=0,1 | 0,1 | 0,1 | ||||

| 0,25/1=0,25 | 0,25 | 0,25 | ||||

| 3 разряд | 0,1/0,33*2=0,6 | 0,6 | 0,6 | |||

| 4 разряд | 0,25/0,33*2=1,5 | 1,5 | 1,5 | |||

| Итого | 9,35 | 19,85 |

Бригада состоит из 3-х человек, которые будут выполнять работу изолировщиков:

3 разряда=1 человек

4 разряда=2 человека.

4 Плановые затраты на СМР

Для расчета затрат производится сравнение сметной стоимости СМР с плановыми затратами бригады. Таблица заполняется по приведенным статьям затрат, данные всех статей затрат по графе 2 берутся на основании локальной сметы. Плановую стоимость графа 3: статью материалы заполняем на основании лимитно – заборной ведомости, которая учитывает плановые затраты материалов и их стоимость в фактических (условных) ценах. Статья основная заработная плата рабочих устанавливается на основании расчета фонда оплаты труда. Расчет эксплуатации машин и механизмов берем на основании локальной сметы. Рассчитываем прямые затраты, накладные расходы и сметную стоимость.

Таблица 7 – Плановые затраты на производство монтажных работ

| Статьи затрат | Сметная прибыль | Накладные расходы |

| Основные и вспомогательные материалы | 2487,75 | 4587,23 |

| Основная заработная плата рабочих | 3822,69 | 6004,4 |

| Эксплуатация машин | 349,36 | 349,36 |

| Итого затрат | 52485,84 | 10940,99 |

| Накладные расходы | 4587,23 | 7205,28 |

| Плановые накопления | 2487,75 | 3902,89 |

| Итого | 65674,12 | 220490,16 |

5 Плановое задание бригаде

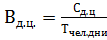

Плановое задание бригаде составляется на основании ранее выполненных расчетов. Срок монтажа в соответствии с календарными графиками. Количество рабочих в бригаде берем на основании наших расчетов. Фонд заработной платы таблица 5. Среднедневная выработка на одного рабочего по договорным ценам определяется по формуле:

где  - среднедневная выработка на одного рабочего по договорным ценам, руб;

- среднедневная выработка на одного рабочего по договорным ценам, руб;

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

- договорная цена, руб;

- договорная цена, руб;

– трудоемкость монтажных работ, чел·час.

– трудоемкость монтажных работ, чел·час.

Среднедневная заработная плата (Зср.дн) одного рабочего рассчитываем по формуле:

где  фонд заработной платы рабочих, руб.

фонд заработной платы рабочих, руб.

Таблица 7 – Плановое задание бригаде

| Наименование показателей | Единица | Задание |

| 1) Начало монтажа | Дата | 20.03.12 |

| 2) Срок монтажа - по нормам - по договору | Дни Дни | 0,61 0,55 |

| 3) Объём строительно монтажных работ: - по сметной стоимости - по договорной цене | Руб Руб | 65674,12 220190,16 |

| 4) Численность всего строительно производственного персонала в том числе рабочих | Чел Чел | |

| 5) Плановая себестоимость | Руб. | 220490,16 |

| 6) Фонд заработной платы всего строительно производственного персонала в том числе рабочих | Руб Руб | 6004,4 1864,4 |

| 7) Средне дневная выработка на одного рабочего по договорным ценам | Руб | 133630,4 |

| 8) Средне дневная заработная плата одного рабочего | Руб. | 1129,93 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

6 Технико-экономические показатели проекта

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

Основные технико-экономические показатели характеризующие СМР сводятся в основную таблицу

Таблица 8 – Сводная таблица технико-экономических показателей проекта

| Наименование показателей | Единицы измерения показатели | Показатели |

| Сметная стоимость строительно монтажных работ | Руб | 59557,82 |

| Договорная цена | Руб | 65674,12 |

| Продолжительность работ: - по нормам - по договору | Дни Дни | 0,61 0,55 |

| Трудоёмкость работ: Нормативная фактическая | Чел/час Чел/час | 20,16 18,33 |

| Численность всего строительно-производственного персонала в том числе рабочих | Чел Чел | |

| Плановая стоимость | Руб | 220490,16 |

| Фонд заработной платы работающих по договорной цене | Руб | 6004,4 |

| Средне дневная выработка на одного рабочего по договорной цене | Руб | 133630,4 |

| Средняя заработанная плата одного рабочего в месяц | Руб | 1129,93 |

Список литературы

1 В.К. Скляренко, В.М. Прудников «Экономика предприятия»-М.: ИНФРА-М 2005.

2 О.И. Волкова, В.Я.Позднякова «Экономика предприятия (фирмы)» - М.:ИНФРА-М 2006.

3 В.В.Акимов, Т.Н.Макарова, В.Ф. Мерзляков, К.А.Огай «Экономика отрасли (строительство)» - М.:ИНФРА-М 2005.

4 Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004).

5 Методические указания по определению величины накладных

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 270103 28СС 12 |

6 Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001) и письмо Федерального агенства по строительству и жилищно – коммунальному хозяйству (Росстрой) от 18.11.2004г. №АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

7 Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплату труда работников строительно – монтажных и ремонтно – строительных организаций (МДС 83-1.99).

8 Указания по применению Федеральных единичных расценок на строительные и специальные – строительные работы (ФЕР 10-01-012-01), МДС 81-38.2004.

9 Указания по применению Федеральных еденичных расценок на монтаж оборудования (ФЕРм – 2001), МДС 81 – 38.2004.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1092; Нарушение авторских прав?; Мы поможем в написании вашей работы!