КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Собственность как основа социально-экономических отношений

|

|

|

|

Производственная структура предприятия.

Под производственной структурой предприятия понимается состав образующих его участков, цехов и служб, формы их взаимосвязи в процессе производства продукции.

Производственная структура характеризует разделение труда между подразделениями предприятия и их кооперацию. Она оказывает существенное влияние на технико-экономические показатели производства, на структуру управления предприятием, организацию оперативного и бухгалтерского учета.

Производственная структура предприятия динамична. По, мере совершенствования техники и технологии производства, управления, организации производства и труда совершенствуется и производственная структура.

Совершенствование производственной структуры создает условия для интенсификации производства, эффективного использования трудовых, материальных и финансовых ресурсов, повышения качества продукции.

В отличие от производственной структуры общая структура предприятия включает различные общезаводские службы и хозяйства, в том числе и связанные с культурно-бытовым обслуживанием работников предприятия (жилищно-коммунальное хозяйство, столовые, больницы, поликлиники, детские сады и т.п.).

Экономика – это прежде всего хозяйство. Но там, где есть хозяйство, должен быть хозяин. Каждый экономический объект, каждый ресурс, каждый продукт должен иметь своего хозяина. С экономической точки зрения хозяин – лицо, вовлекающее объект в экономические процессы, стремящееся использовать его лучшим образом, извлечь из него больше пользы. С юридической – хозяин есть лицо, имеющее права на объект, подтверждающие принадлежность объекта данному хозяину. Такое лицо именуется собственником, а объекты, ресурсы, продукты – собственностью, ему принадлежащей. Отношения, связанные с принадлежностью благ, ресурсов, объектов определенным лицам, есть отношения собственности.

Собственность порождает уверенность в непосредственной причастности человека к вещам и тем самым привязывает его к ним прочными нитями, побуждает постоянно действовать ради сохранения и рационального использования предметов и объектов окружающего мира. И наоборот, отчуждение людей от вещей, лишение их возможности чувствовать себя хозяином порождает безучастие, индифферентность, а порою и неприязнь к тому, что воспринимается как не свое, чужое.

Если предметы материального мира нуждаются в заботе о них со стороны людей, если они попали в орбиту человеческой деятельности и тем более являются продуктом такой деятельности, эти предметы неизбежно должны стать объектом чьей-то собственности. Антиподом такому подходу служит бесхозяйственность, безответственность, возможность губительного отношения к материальным и духовным богатствам.

Многообразные экономические отношения вытекают из отношений собственности, связаны с ними. От того, кто является собственником и что входит в собственность, как происходит управление объектами собственности, во многом зависят судьбы не только вещей, но и людей. Во многом собственность – отправная точка экономических процессов и отношений.

Характером собственности, сложившимися формами определяется общественное устройство страны. Хорошо известно, что коммунистическая система тяготеет к общественным, коллективным формам собственности на средства производства, тогда как капиталистическая, рыночная система отдает предпочтение частной собственности.

Преобразование форм и отношений собственности, переход права собственности из одних рук в другие, приватизация и национализация собственности приводят к острым социальным конфликтам. В то же время от форм и отношений собственности существенно зависит эффективность использования экономических ресурсов, сохранность экономических объектов, их содержание, наращивание экономического потенциала страны и, как следствие, уровень и образ жизни людей.

14.ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы - средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

15.ГОСУДАРСТВЕННЫЙ БЮДЖЕТ..

Государственный бюджет (от англ. budget — сумка, кошелек) — это смета доходов и расходов государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег.

2. Государственный бюджет составляется правительством и утверждается высшими законодательными органами (в России – в виде закона Государственной Думы Федерального Собрания РФ). По окончании финансового года Правительство Российской Федерации должно отчитаться об исполнении бюджета.

3. Важнейшие части государственного бюджета — это его доходная и расходная части.

· доходная часть – показывает источники денежных средств бюджета;

· расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

4.Источники доходной части:

· налоги;

· государственные займы (ценные бумаги, казначейские векселя и др.);

· эмиссия (дополнительный выпуск) бумажных и кредитных денег;

· займы у международных организаций.

5. Структура расходной части бюджета в развитых странах:

· социальные нужды (не менее 50% всех расходов);

· поддержание обороноспособности страны (примерно 20%);

· обслуживание государственного долга;

· предоставление дотаций предприятиям;

· развитие инфраструктуры (дороги, связь, транспорт, внешнее энергоснабжение, озеленение и др.).

Структура расходной части бюджета определяется актуальностью поставленных задач и способами их решения в соответствии с концепцией экономической политики.

6. Бюджетная политика включает в себя определение соотношения между доходной и расходной частями государственного бюджета.

16.НАЛОГОВАЯ СИСТЕМА.

Налоговая система – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов. Принципы построения налоговой системы:

• всеобщность – охват налогами всех экономических субъектов, получающих доходы;

• стабильность – устойчивость видов налогов и налоговых ставок во времени;

• равнонапряженность – взимание соответствующего налога по одинаковым для всех налогоплательщиков ставкам;

• обязательность – принудительность налога; неизбежность его выплаты;

• самостоятельность субъекта в исчислении и уплате налога;

• социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

• прямые налоги – взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

• косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы – налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.).

В зависимости от органа, который взимает налоги и ими распоряжается, различают общегосударственные и местные налоги. К общегосударственным, как правило, относятся подоходный налог, налог на прибыль, таможенные пошлины и др. К местным – земельный налог, поимущественный налог и др.

По целям использования налоги делятся на общие и специальные. Общие предназначены для финансирования расходов государственных или местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение.

Каждый налог содержит характеристику следующих основных элементов: субъект, объект налогообложения, ставки налога, источник налога, налоговые льготы, порядок изъятия, налоговые санкции.

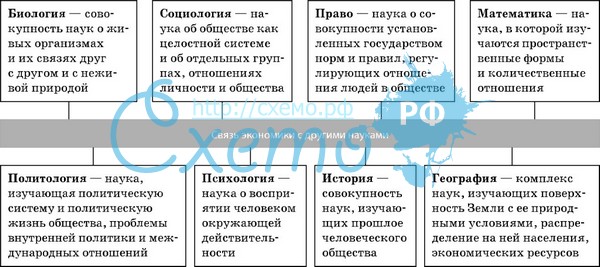

17. Связь дисциплины «Экономика» с другими дисциплинами. Роль и значение дисциплины для подготовки специалистов

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1195; Нарушение авторских прав?; Мы поможем в написании вашей работы!