КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет и анализ фонда заработной платы

|

|

|

|

Исходные данные

Расчетная часть

Таблица 2.1 ― Окладно-премиальная система и плановые значения объема продаж

| Должность | Оклад, руб. | Процент премии от объема продаж, % | Объем продаж, по плану, руб. |

| Главный менеджер | |||

| Менеджер 1 | |||

| Менеджер 2 | |||

| Менеджер 3 | |||

| Менеджер 4 |

Таблица 2.2 ― Фактические показатели результатов деятельности

| Должность | Количество отработанных дней в периоде. | Объем продаж, по факту, руб. |

| Главный менеджер | ||

| Менеджер 1 | ||

| Менеджер 2 | ||

| Менеджер 3 | ||

| Менеджер 4 |

Таблица 2.3 ― Система оплаты труда на комиссионной основе

| Должность | Процент вознаграждения, % от объема продаж |

| Главный менеджер | |

| Менеджер 1 | |

| Менеджер 2 | |

| Менеджер 3 | |

| Менеджер 4 |

Расчёт оклада тех работников, которые отработали не полный месяц:

Менеджер 2:

Менеджер 3:

Менеджер 4:

Расчёт плановых начислений заработной платы по каждому сотруднику:

Главный менеджер:

Менеджер 1:

Менеджер 2:

Менеджер 3:

Менеджер 4:

Расчет суммарного значения величины фонда заработной платы по плану:

Таблица 2.4 ― Плановый ФЗП при окладно-премиальной системе

| Должность | Оклад, руб. | Процент премии от объема продаж, % | Объем продаж, по плану, руб. | Величина премии, руб. | Всего, руб. |

| Главный менеджер | |||||

| Менеджер 1 | |||||

| Менеджер 2 | |||||

| Менеджер 3 | |||||

| Менеджер 4 | |||||

| Итого | х | х | х | х |

Из расчетов можно сделать вывод, что при окладно-премиальной системе плановый фонд заработной платы составил 207000 рублей.

Расчет фактического начисления заработной платы по каждому работнику:

Главный менеджер:

45000 +  = 59000 рублей;

= 59000 рублей;

Менеджер 1:

25000 +  = 35000 рублей;

= 35000 рублей;

Менеджер 2:

22727 +  = 31327 рублей;

= 31327 рублей;

Менеджер 3:

17045 +  = 28245 рублей;

= 28245 рублей;

Менеджер 4:

17045 +  = 25045 рублей.

= 25045 рублей.

Расчет суммарного значения величины фонда заработной платы по факту (фактический фонд заработной платы):

Таблица 2.5 ― Фактический ФЗП при окладно-премиальной системе

| Должность | Оклад, руб. | Процент премии от объема продаж, % | Объем продаж, по факту, руб. | Величина премии, руб. | Всего, руб. |

| Главный менеджер | |||||

| Менеджер 1 | |||||

| Менеджер 2 | |||||

| Менеджер 3 | |||||

| Менеджер 4 | |||||

| Итого | х | х | х | х |

Из расчета видно, что при окладно-премиальной систем фактический фонд заработной платы составляет 178617 рублей.

Расчёт абсолютного отклонения величины фактического фонда заработной платы с плановым:

178617– 207000 = –28383 рублей.

Расчёт относительного отклонения величины фактического фонда заработной платы по сравнению с плановым:

Таблица 2.6 ― Анализ ФЗП при окладно-премиальной системе

| Плановый ФЗП, руб. | Фактический ФЗП, руб. | Абсолютное отклонение, руб. | Относительное отклонение, % |

| -28383 | -13,71 |

Из Таблицы 2.6 видно, что фактический фонд заработной планы меньше планового на 28383 рублей, а в процентном отношении фактический фонд заработной платы меньше планового на 13,71%.

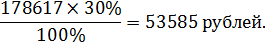

Расчет плановый социальных отчислений во внебюджетные фонды по ставке 30%:

Расчет фактических социальных отчислений во внебюджетные фонды по ставке 30%:

Расчет абсолютного отклонения социальных отчислений во внебюджетные фонды:

Расчет относительного отклонения социальных отчислений во внебюджетные фонды:

Таблица 2.7 ― Анализ социальных отчислений

| Показатель | Величина |

| Плановый ФЗП, руб. | |

| Фактический ФЗП, руб. | |

| Ставка социальных отчислений, % | |

| Плановые социальные отчисления, руб. | |

| Фактические социальные отчисления, руб. | |

| Абсолютное отклонение величины социальных отчислений, руб. | -8515 |

| Относительное отклонение величины социальных отчислений, % | -13,71 |

Исходя из данных, полученных в результате расчетов по фонду заработной платы, проведены социальные отчисления по плановому и фактическому фонду заработной платы. Плановые социальные отчисления составляют 62100 рублей, а фактические — 53585 рублей. Можно сделать вывод, что плановые социальные отчисления больше фактических на 8515 рублей. В процентном отношении фактические социальные отчисления ниже плановых на 13,71 %.

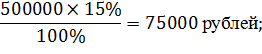

Произведем расчет возможной заработной платы по каждому сотруднику по новой системе оплаты труда на основе планового значения объема продаж:

Главный менеджер:

Менеджер 1:

Менеджер 2:

Менеджер 3:

Менеджер 4:

Расчет возможной величины фонда заработной платы при комиссионной оплате труда:

Таблица 2.8 ― Возможный плановый ФЗП при комиссионной системе вознаграждения

| Должность | Процент вознаграждения, % от объема продаж | Объем продаж, по плану, руб. | Величина заработной платы, руб. |

| Главный менеджер | |||

| Менеджер 1 | |||

| Менеджер 2 | |||

| Менеджер 3 | |||

| Менеджер 4 | |||

| Итого | х | х |

Исходя из расчетов, можно сделать вывод, что возможный плановый фонд заработной платы при комиссионной системе вознаграждения составляет 327000 рублей. Данная сумма получена при суммировании величины заработной платы всех сотрудников, которая начислялась путем установленного процента вознаграждения за объем продаж по плану.

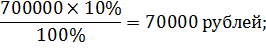

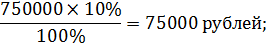

Расчет возможной величины заработной платы при комиссионной системе оплаты труда на основе фактического значения объема продаж:

Главный менеджер:

= 105000 рублей;

= 105000 рублей;

Менеджер 1:

= 50000 рублей;

= 50000 рублей;

Менеджер 2:

= 43000 рублей;

= 43000 рублей;

Менеджер 3:

= 56000 рублей;

= 56000 рублей;

Менеджер 4:

= 32000 рублей.

= 32000 рублей.

Расчет возможной величины фонда заработной платы при комиссионной оплате труда при возможных фактических объемах продаж:

Таблица 2.9 ― Возможный фактический ФЗП при комиссионной системе вознаграждения при достижении фактических объемов продаж

| Должность | Процент вознаграждения, % от объема продаж | Возможный фактический объем продаж, руб. | Величина заработной платы, руб. |

| Главный менеджер | |||

| Менеджер 1 | |||

| Менеджер 2 | |||

| Менеджер 3 | |||

| Менеджер 4 | |||

| Итого | х | х |

Возможный фактический фонд заработной платы при комиссионной системе вознаграждения составляет 286000 рублей. Данная сумма сформировалась при суммировании заработной платы всех сотрудников, которая начислялась исходя от утвержденного процента вознаграждения за объем продаж по плану.

Расчёт величины абсолютного отклонения плановых фондов заработной платы:

рублей.

рублей.

Расчёт величины относительного отклонения плановых фондов заработной платы:

Расчёт величины абсолютного отклонения фактических фондов заработной платы:

рублей.

рублей.

Расчёт величины относительного отклонения фактических фондов заработной платы:

Таблица 2.10 ― Сравнительный анализ ФЗП

| Показатель | Величина |

| Плановый ФЗП при окладно-премиальной системе оплаты труда, руб. | |

| Возможный плановый ФЗП при комиссионной системе оплаты труда, руб. | |

| Абсолютное отклонение величины плановых ФЗП, руб. | |

| Относительное отклонение величины плановых ФЗП, % | 57,9 |

| Фактический ФЗП при окладно-премиальной системе оплаты труда, руб. | |

| Возможный фактический ФЗП при комиссионной системе оплаты труда, руб. | |

| Абсолютное отклонение величины фактического ФЗП, руб. | |

| Относительное отклонение величины фактического ФЗП, % | 60,1 |

В Таблице 2.10 показаны расчеты по факту и плану, которые были получены при вычислении и рассмотрении двух видов оплаты труда: окладно-премиальной и комиссионной. При окладно-премиальной системе плановый фонд заработной платы равен 207000 рублей, а при комиссионной системе плановый фонд равен 327000 рублей. При этом абсолютное отклонение планового фонда заработной платы равно 120000 рублей, а относительное отклонение равно 57,9%.

При расчете фактических фондов заработной платы видна разница сумм. Окладно-премиальной фонд заработной платы равен 178617 рублей, а в комиссионной — 286000 рублей. При этом абсолютное отклонение фактического фонда заработной платы равно 107383, а относительное отклонение равно 60,1%.

Рассмотрев фактические и плановые данные по двум системам оплаты труда, можно сделать вывод, что в данном случае более выгодная для работодателя окладно-премиальная система оплаты труда. Таким образом, переход на комиссионную систему оплаты труда не выгоден для работодателя.

ЗАКЛЮЧЕНИЕ

В теоретической части курсовой работы были рассмотрены показатели уровня жизни населения, показатели занятости населения и виды занятости. Также были проанализированы статистические данные населения России, характеризующие занятость и уровень жизни. На основе анализа статистических данных была дана характеристика занятости и уровня жизни населения России.

В практической части курсовой работы были произведены расчеты окладно- премиальной и комиссионной системы оплаты труда, социальных отчислений во внебюджетные фонды. Также были произведены расчеты абсолютных и относительных отклонений плановых и фактических фондов заработной платы и выбрана более выгодная для работодателя система оплаты труда.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 700; Нарушение авторских прав?; Мы поможем в написании вашей работы!