КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование портфелей финансовых инвестиций

|

|

|

|

Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

Для создания портфеля ценных бумаг достаточно выбрать в качестве объекта инвестирования какой-то один их вид (например, инвестировать средства в облигации одного эмитента одной серии в количестве 20 шт.). Однако наиболее распространенной формой является диверсифицированный портфель, состоящий из совокупности активов. Применение диверсификации позволяет снизить инвестиционные риски по портфелю.

Существует ряд рисков, связанных с ценными бумагами.

Общий рискпредставляет собой сумму всех рисков, связанных с осуществлением инвестиций.

Для теории управления портфелем ценных бумаг основополагающее значение имеет деление риска на рыночный (систематический) и специфический (несистематический) риск.

Рыночный (систематический) рисквозникает под влиянием общих факторов, затрагивающих рынок в целом. Поскольку в этом случае охватываются все предприятия-эмитенты, представленные на рынке, то очевидно, что систематический риск нельзя устранить диверсификацией, т.е. распределением инвестиций между ценными бумагами различных компаний и отраслей.

Специфический (несистематический) рисквозникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных бумаг. Поэтому специфический риск может быть сокращен путем диверсификации, т.е. распределения инвестиций между ценными бумагами различных компаний или отраслей, по-разному реагирующих на экономические события.

Таким образом, диверсификация — сознательное комбинирование

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

По портфелю, состоящему из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, облигации, золото, а также недвижимость.

В портфельной теории существуют следующие подходы к диверсификации инвестиционных портфелей.

Традиционный подход к диверсификации(«наивная» диверсификация, или «финансовое декорирование») состоит в том, что инвестор просто вкладывает средства в некоторое количество активов и надеется, что вариация ожидаемой доходности портфеля будет невелика. Например, такая диверсификация предусматривает владение различными видами ценных бумаг (акции, облигации), ценными бумагами отдельных предприятий, компаний различных отраслей. Такой подход может привести к выводу, что лучшей диверсификацией является вложение средств как можно большее количество ценных бумаг различных компаний.

Однако практикой доказано, что максимальное сокращение риска достижимо, если в портфеле имеется 10—15 различных ценных бумаг, при этом достигается достаточный уровень диверсификации без значительного увеличения издержек портфеля. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, которая может привести к таким отрицательным результатам, как:

• невозможность качественного портфельного управления;

• покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

• рост издержек, связанных с подбором ценных бумаг (расходы на предварительный анализ, консалтинг и т.д.);

• высокие издержки при покупке небольших партий ценных бумаг и т.д.

Меньшее количество ценных бумаг в портфеле приводит к повышенному риску за счет роста вероятности инвестиционных качеств ценных бумаг в сторону снижения.

Новый подход к диверсификации портфеля был предложен Гарри Марковицем, основателем современной теории портфеля(1952 г.).

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя исключительно из показателей ожидаемой доходности и стандартного отклонения доходности. Это означает, что инвестор выбирает лучший портфель, основываясь на соотношении этих двух параметров. При этом интуиция играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска данного портфеля. Таким образом, после того как каждый портфель был исследован в смысле потенциального вознаграждения и риска, инвестор должен выбрать наиболее подходящий для него портфель.

Метод, применяемый при выборе оптимального портфеля, использует так называемые кривые безразличия. Они отражают отношение инвестора к риску и доходности. Таким образом могут быть представлены как график, на котором по горизонтальной оси откладываются значения риска, мерой которого является стандартное отклонение, а по вертикальной оси — величины вознаграждения, мерой которого служит ожидаемая доходность. Первое важное свойство кривых безразличия состоит в том, что все портфели, представленные на одной заданной кривой безразличия, равноценны для инвестора. Второе важное свойство кривых безразличия: инвестор будет считать любой портфель, представленный на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, представленный на кривой безразличия, которая находится ниже и правее.

Число кривых безразличия бесконечно. Это означает, что, как бы ни были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Также можно сказать, что каждый инвестор строит график кривых безразличия, представляющих его собственный выбор ожидаемых доходностей и стандартных отклонений. Поэтому инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля и нанести их на график в виде кривых безразличия.

Инвесторы, формируя портфель, стремятся максимизировать ожидаемую доходность своих инвестиций при определенном приемлемом для них уровне риска (и наоборот, минимизировать риск при ожидаемом уровне доходности). Портфель, удовлетворяющий этим требованиям, называется эффективным портфелем. Наиболее предпочтительный для инвестора

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает:

1) максимальную ожидаемую доходность для некоторого уровня риска;

2) минимальный риск для некоторого значения ожидаемой доходности.

1.3 Управление инвестиционным портфелем

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

Основная задача активного управления состоит в прогнозировании размера возможных доходов от инвестированных средств. Характерно, что менеджер должен быть способен сделать это более точно, чем финансовый рынок, т.е. уметь опережать ход событий, а также претворить в реальность то, что подсказывает ему умозрительный анализ. Соответственно базовыми характеристиками активного управления являются:

• выбор ценных бумаг, приемлемых для формирования портфеля;

• определение сроков покупки или продажи финансовых активов.

При активном управлении считается, что держание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или весь портфель заменяются другими.

Активное управление характеризуется тем, что менеджер:

• не верит в постоянную эффективность инвестиций и поэтому часто осуществляет пересмотр состава и структуры портфеля, иногда весьма существенный;

• считает, что инвесторы имеют различные ожидания относительно дохода и риска, и поэтому он, имея более полную информацию, может обеспечить более эффективную, чем в среднем по рынку, структуру портфеля и более высокий доход («побить рынок»).

Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля. При этом менеджер (инвестор) сопоставляет показатели дохода и риска по «новому» портфелю. При активном управлении особое значение имеет прогноз изменения цен на финансовые инструменты.

Существуют четыре основные формы активного управления, которые базируются на свопинге,что означает постоянные обмен, ротацию ценных бумаг через финансовый рынок.

1. Самая простая форма — это так называемый подбор чистого дохода,когда из-за временной рыночной неэффективности две идентичныеценные бумаги обмениваются по ценам, немного отличающимсяот номинала. В итоге реализуется ценная бумага с более низкимдоходом, а взамен приобретается инструмент с более высокойдоходностью.

2. Подмена— прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация металлургической компании, выпущенная на 10 лет с доходностью 12 %, и облигация фармацевтической компании сроком на девять лет с доходностью 12%. Первая облигация продается по цене, допустим, на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным «скопировать» облигации металлургической компании, так как

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

3. Более сложной формой свопинга является сектор-своп,когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском «ненормальных» инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие ненормальность, могут исчезнуть, указанные фирмы проводят с «ненормальными» ценными бумагами акты купли-продажи.

4. Операции, основанные на предвидении учетной ставки.Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок.

Приемы активного управления, применяемого к портфелям, состоящим из различных видов ценных бумаг, различны.

В рамках активного стиля управления портфелем обыкновенных акцийвыделяют следующие стратегии:

• стратегия акций ростаоснована на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск. При этом важно отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые);

• стратегия недооцененных акцийзаключается в отборе акций с высоким дивидендным доходом, или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена/доход (Р/Е).Разновидностью данного подхода является формирование портфеля из акций непопулярных в данный момент времени секторов и отраслей;

• стратегия компании с низкой капитализацией.Акции небольших по размеру компаний часто приносят более высокий доход, поскольку такие компании обладают большим потенциалом роста. Однако при этом их акции имеют и более высокую степень риска;

• стратегия «Market timing» — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие). Если применение названных выше стратегий основано на результатах фундаментального анализа, то при данной стратегии основная роль принадлежит техническому анализу. Стратегия «Market timing» часто осуществляется путем изменения β-коэффициента по портфелю: если менеджер ожидает, что рынок будет «бычьим», то он будет инвестировать в акции с высокими значениями β-коэффициента,и наоборот, если ожидается падение цен на рынке, то он будет инвестировать в ценные бумаги с низкими значениями β.

В отношении портфеля облигацийиспользуются следующие стратегии активного управления:

• стратегия «Market timing»применяется наиболее часто. Она основана на прогнозе рыночных процентных ставок. Если ожидается повышение процентных ставок, то менеджер будет стремиться к тому, чтобы сократить средневзвешенный срок жизни портфеля с целью минимизировать убытки от снижения цен облигаций. Это достигается путем замены (операции своп) долгосрочных облигаций на краткосрочные. Напротив, если ожидается падение процентных ставок, менеджер удлинит средневзвешенный срок жизни портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций;

• стратегия выбора сектора.Портфель формируется из облигаций

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

• стратегия принятия кредитного риска.В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым, по мнению менеджера, вероятно повышение кредитного рейтинга;

• стратегия иммунизации портфеля облигаций.Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, когда период владения портфелем совпадает с портфеля.

Активный стиль управления является весьма трудоемким и требует значительных трудовых и финансовых затрат, так как он связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке:

1) проведением самостоятельного анализа;

2) составлением прогноза состояния рынка в целом и его отдельных сегментов;

3) созданием обширной собственной информационной базы и базы экспертных оценок. Как правило, активным управлением портфелем занимаются крупные профессиональные участники финансового рынка: банки, инвестиционные фонды и другие, обладающие большими финансовыми возможностями и штатом высококвалифицированных менеджеров (управляющих портфелями).

2 АНАЛИЗ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В ООО «Спортклуб»

2.1 Организационно-экономическая характеристика ООО «Спортклуб»

ООО «Спортклуб»Теннисный клуб Общество с ограниченной ответственностью «Спортклуб» представляет собой организацию по предоставлению услуг для игры в настольный теннис. «Спортклуб» - это отличное место, где в непринужденной обстановке можно поиграть в пинг-понг.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

| № | Наименование расходов | Стоимость, руб. | Примечание | |

| Офисное помещение (120м2) | Арендовано, (120 кв.м.*250р/кв.м) за 1 месяц | |||

| 4.3 | Шкаф для документов | |||

| Офисная мебель, для персонала: | ||||

| 5.1 | Вешалка для одежды | |||

| 5.2 | Стол универсальный | |||

| 5.3 | Стул универсальный | |||

| Офисная мебель, для посетителей: | ||||

| 6.1 | Вешалка | |||

| 6.2 | Диваны(3шт.) | Стоимость 3 шт. | ||

| 6.3 | Кресло-банан (2 шт.) | Стоимость 2 шт. | ||

| Оборудование | Суммарная стоимость | |||

| Материалы | Суммарная стоимость | |||

| Расходы на установку вневедомственной и противопожарной охраны | ||||

| Расходы на регистрацию и согласование | ||||

| Расходы на рекламу | ||||

| ИТОГО ВСЕГО ЗАТРАТ | ||||

| Собственные средства | Уставный капитал в виде денежных средств | |||

| Потребность в инвестициях | Не обходимые денежные средства за минусом собственных средств |

На основании данной таблицы сделаем вывод о необходимости приобретения кредита в размере 300 000 рублей. График погашения - ежемесячные выплаты дифференцированным методом начисления. Кредит берется под 13% годовых со сроком на 3 года в банке «Сбербанк», расположенный по адресу: г. Новоку

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

2.2 Определить эффективность инвестиций в ООО «Спортклуб»

Определите эффективность инвестиций размером 200 млн. руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 20; 40; 50; 80 и 100 млн. руб. Издержки привлечения капитала составляют 16,7% годовых.

Решение задачи: Прежде чем решать задачу необходимо дать уточнение:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

- в задаче под ежемесячными доходами должен подразумеваться дополнительный доход, т.е. доход минус издержки равняется дополнительный доход. В противном случае оценить эффективность нельзя!

- либо следует воспользоваться следующей трактовкой: Сравнивая между собой приведенные величины денежных притоков и оттоков по финансовой операции, определяют важнейший финансовый показатель чистая приведенная стоимость (NPV – от английского net present value). Наиболее общая формула определения этого показателя:

,

,

где I0 – первоначальные инвестиции в проект (оттоки денег),

PV – приведенная стоимость будущих денежных потоков по проекту.

При использовании этой формулы все денежные притоки (доходы) обозначаются положительными цифрами, оттоки денежных средств (инвестиции, затраты) – отрицательными.

Тогда под ежемесячными доходами «..за первые пять месяцев составят соответственно:

20; 40; 50; 80 и 100 млн. руб.» - понимается «приведенная стоимость будущих денежных потоков по проекту» Для того чтобы инвестиционное решение проекта было эффективным, т.е. выгодным с коммерческой точки зрения, необходимо, чтобы денежные оттоки, связанные с ним (инвестиции, текущие затраты), как минимум, компенсировались денежными притоками. Однако, учитывая принцип временной стоимости денег, т. е. тот факт, что разновременные денежные потоки имеют неодинаковое значение, требуется сначала привести их к одному моменту времени.

Следовательно, чтобы оценить инвестиционное решение в задаче, следует:

• рассчитать и приурочить к соответствующим моментам (интервалам) времени все денежные потоки, которые генерирует данное решение;

• привести эти потоки по ставке, соответствующей их риску, к одному моменту времени (моменту оценки);

• просуммировать полученные приведенные денежные потоки с учетом их знака (притоки — со знаком “плюс”, оттоки — со знаком “минус”). Полученная в результате величина называется чистой приведенной стоимостью (чистым приведенным доходом) NPV.

Таким образом, NPV — это сумма денежных потоков, связанных с данным инвестиционным решением, приведенная по фактору времени к моменту оценки, т.е.

NPV = - CF0 +  +

+  + ….

+ ….  +… +

+… +

где СFj — денежный поток, приуроченный к j-му моменту (интервалу) времени;

n — срок жизни проекта.

Срок операции n в общем случае измеряется в годах. Если же реальная операция не отвечает этим условиям, т.е. интервалы между платежами не равны году, то в качестве единицы измерения срока принимаются доли года, измеренные как правило в месяцах, деленных на 12.

Интерпретация NPV. NPV > О означает следующее:

• выраженный

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

• проект имеет доходность более высокую, чем ставка дисконта r, требуемая на рынке капиталов от инвестиций с таким уровнем риска.

Таким образом, данный критерий идеально подходит для оценки отдельных инвестиционных проектов, абсолютной величины их эффекта.

Тогда в цифрах решение задачи:

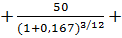

NPV = - 200 +

= -26,22

= -26,22

В качестве ставки дисконта r используется значение из условия задачи 16,7%.

Полученный NPV означает следующее:

а) ожидаемый абсолютный эффект от данного проекта составляет -26,22 млн. руб.

б) доходность проекта ожидается на уровне, более высоком, чем 10% годовых в рублях.

Для того чтобы оценить доходность инвестиционного решения в процентах годовых, используется другой критерий, называемый внутренней ставкой (нормой) доходности.

IRR — позитивная ставка доходности инвестиционного проекта.

Ставка дисконта при которой NPV = 0.

IRR — это позитивная доходность инвестиционного проекта, рассчитанная по ставке сложного процента с ежегодной капитализацией доходов.

Зная, как интерпретируется показатель NPV легко объяснить, почему IRR определяется как такая ставка дисконта, при которой NPV = 0.

Расчет IRR

Таким образом, для того чтобы найти IRR необходимо решить уравнение:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

+

+  + ….

+ ….  +… +

+… +

тогда IRR.= x

Формулы, позволяющей решить такое уравнение, не существует. Поэтому уравнение решается приближенными методами, чаще всего с использованием линейной интерполяции, а именно:

а) наугад берутся две ставки дисконта — r1 и r2, r1 < r2.

б) используя каждую из ставок, рассчитывают два значения показателя NPV (чистого приведенного дохода) — NPV1 и NPV2;

в) приближенное значение IRR получают по формуле:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

IRR = r1 +  1 × (r2 — r1).

1 × (r2 — r1).

Для получения более точного значения IRR расчеты несколько раз повторяют, сужая интервал между r1 и r2.

Отсюда приближенное значение IRR можно определить следующим образом:

IRR = 244,4% годовых.

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

Индекс прибыльности проекта:

PI = 78,95: 200 = 0,39 < 1, следовательно проект неэффективен.

Учитывая, что NPV = 78,95 (млн.руб.) > 0, IRR = 244,4% годовых можно сделать вывод – проект эффективен.

ЗАКЛЮЧЕНИЕ

Главной целью формирования инвестиционного портфеля является максимально возможное погашение рисков и получение наибольшего

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

Рынок капитальных вложений является одним из наиболее значимых сегментов отечественного инвестиционного, рынка. Формой инвестирования на этом рынке выступают капитальные вложения в новое строительство, на реконструкцию, расширение и техническое перевооружение действующих предприятий.

В современных условиях для грамотного управления финансами необходимо грамотное формирование инвестиционного портфеля, который включает следующие стадии: поиск проектов; формулировку, первичную оценку и отбор проектов; анализ и окончательный выбор проектов. Формируя портфель, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т. е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

В практической части работы рассмотрены особенности управления инвестиционным портфелем на примере ООО «Спортклуб».

Таким образом, портфельное инвестирование является довольно выгодным вложением средств в настоящее время, однако такое вложение требует постоянного внимания, тщательного мониторинга рынка ценных бумаг, выбора эффективных стратегий управления инвестиционным портфелем и снижения рисков инвестирования

Список использованной литературы:

1. Базовый курс по рынку ценных бумаг. – М.: Финансовый издательский дом «Деловой экспресс».

2..Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт / Т.В.Теплова.

3. Шарп У., Александер Г., Бэйли Дж. Инвестиции. Пер. с англ. – М.: Инфра - М.

4. Мищенко А.В. Методы управления инвестициями в логистических системах: учебное пособие / А. В. Мищенко. – М.: Инфра-М, 2009. – 363 с.

5. Ивасенко А.Г. Инвестиции. Источники и методы финансирования / А. Г. Ивасенко, Я. И. Никонова. – 3-е изд., перераб. и доп. – М.: Омега-Л, 2009. – 261 с.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| НГТК О. 080314 02. 1ОДЛ-13 ПЗ |

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!