КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. Экономический рост является важнейшим показателем, характеризующим развитие страны

|

|

|

|

Экономический рост является важнейшим показателем, характеризующим развитие страны. Обращая внимание на рост ВВП в целом, мы можем судить об изменении экономического потенциала страны и ее значения в мировой (региональной) экономике, соответствен но - и в политике. С другой стороны темпы изменения ВВП на душу населения говорят о возможностях страны повышать жизненный уровень своих граждан, удовлетворять новые потребности, решать сложные социально-экономические проблемы.

Экономический рост страны зависит от целого ряда факторов. Прежде всего, это факторы предложения, определяющие потенциальные возможности экономики. В их числе:

количество и качество трудовых ресурсов,

величина капитала,

количество и качество природных ресурсов,

уровень технологий, обусловленный научно-техническим прогрессом.

Объектом исследования данной работы является явление экономического роста в свете государственных расходов.

Предмет исследования курсовой работы - современные особенности экономического роста на примере России.

Цель исследования - раскрыть и проанализировать сущность экономического роста и его факторов.

Задачи исследования:

1. Проанализировать понятия государственные расходы и экономический рост;

2. Охарактеризовать основные типы экономического роста и их фак торы и модели;

3. Исследовать основные особенности и проблемы экономического роста в мире и России.

Глава 1. Теоретические аспекты исследования государственных расходов во взаимосвязи с экономическим ростом.

1.1. Государственный бюджет, принципы его построения и функциональная роль государственных расходов.

Исторически понятие «бюджет» связано с возникновением и с функционированием государства.

В современной финансовой литературе термин «бюджет» используется в различных значениях:

1) Финансовой категории, представляющей собой определенную совокупность денежных отношений;

2) Фондов денежных средств государства, составляющих финансовую базу его деятельности;

3) Финансового плана или системы доходов и расходов государства и муниципальных образований.

Первое значение термина характеризует экономическую сущность данной распределительной категории. Бюджетным отношениям присущи две особенности, которые позволяют выделить их из совокупности финансовых отношений в качестве самостоятельной категории. Они, во-первых, складываются в распределительном процессе, непременным участником которого выступает государство, а во-вторых, связаны с формированием и использованием централизованных фондов денежных средств, предназначенных для удовлетворения общественных потребностей. Сущность данной категории выражает ее общественное назначение – распределять стоимость валового общественного продукта и национального дохода для обеспечения государства ресурсами, необходимыми для удовлетворения общественных потребностей.

Централизованные ресурсы нужны государству для регулирования экономики и социальных процессов в обществе на макроуровне, финансирования нужд обороны страны и управления.

Исходя из вышеизложенного, можно дать следующее определение бюджета, как экономической категории. Бюджет представляет собой совокупность финансовых отношений, складывающихся между государством – с одной стороны, и юридическими и физическими лицами – с другой, по поводу распределения стоимости общественного продукта и национального дохода путем формирования и использования централизованного фонда денежных средств государства.

В Бюджетном кодексе Российской Федерации дается следующее определение: «Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Оно раскрывает второе значение категории «бюджет».

Бюджет как финансовый план является сметой доходов и расходов государства. Группировка доходов и расходов отражается в бюджетной классификации в виде соответствующих глав, параграфов, статей. Доходы распределяются по видам поступлений и их источникам, а расходы – по адресам и целевому использованию средств. Будучи финансовым планом, бюджет характеризуется такой важной чертой, как директивность. Она означает, что после его утверждения законодательным органом власти (парламентом, в России – Федеральным собранием РФ и Президентов РФ) государственный бюджет имеет силу закона.

Согласно Бюджетному кодексу РФ под бюджетной системой понимается основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов и бюджетов государственных внебюджетных фондов.

Бюджетную систему Российской Федерации образуют бюджеты следующих уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и территориальных государственных внебюджетных фондов;

3) местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов Москвы и Санкт-Петербурга;

-бюджеты городских и сельских поселений.

Основные принципы построения бюджета установлены Бюджетным кодексом Российской Федерации.

В настоящее время бюджетная система Российской Федерации основана на следующих принципах:

1) единства бюджетной системы Российской Федерации;

2) разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

3) самостоятельности бюджетов;

4) равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

5) полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

6) сбалансированности бюджета;

7) результативности и эффективности использования бюджетных средств;

8) общего (совокупного) покрытия расходов бюджетов;

9) прозрачности (открытости);

10) достоверности бюджета;

11) адресности и целевого характера бюджетных средств;

12) подведомственности расходов бюджетов;

13) единства кассы.

Состав и структура государственных расходов определяются их экономическим содержанием и ролью в расширенном воспроизводстве, в распределении совокупного общественного продукта и национального дохода. В соответствии с эти они подразделяются: 1) на затраты по обеспечению непрерывности процесса общественного производства и увеличению производственных фондов народного хозяйства; 2) расходы на формирование общественных фондов потребления и удовлетворения других общегосударственных потребностей.

Функциональная структура расходов строится в соответствии с основными функциями государства.

По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они находят свое отражение в функциональной классификации бюджетных расходов.

Посредством такой формы функционирования бюджета, как бюджетные расходы, образуются доходы нетрудоспособных граждан, и оказывается поддержка другим социально-незащищенным слоям населения. Само же воздействие на величину указанных выплат регулирует меру потребления данных групп населения в соответствии с экономическими возможностями общества. Бюджетные расходы способны оказывать активное влияние на формирование экономического роста, приоритетное финансирование научных исследований, развитие прогрессивных отраслей, оптимизацию структуры материального производства, сглаживание региональных диспропорций. В этом проявляется регулирующая роль расходов бюджета.

1.2. Теоретические концепции использования бюджета в позиции обеспечения экономического роста.

Практическое использование государством бюджета в качестве одного из инструментов воздействия на экономическое и социальное развитие опирается на различные теоретические концепции. В, частности, в течение многих десятилетий в развитых странах с рыночной экономикой господствовала концепция так называемого нейтрального бюджета, отвечающая интересам развития национальной экономики только в том случае, если не требовалось коренных преобразований, сложившихся под воздействием рынка естественного порядка. Данная концепция в качестве основной задачи перед государственной бюджетной политикой выдвигала обеспечение сбалансированного бюджета и невмешательство, в ход воспроизводственного процесса, считая, что нормальное функционирование финансов является отражением эффективного функционирования экономики. Концепция нейтрального бюджета в целом соответствовала представлению о государстве, как о «ночном стороже», имевшем место в ХУШ – Х1Х вв. и обосновывалась в работе А. Смита «Исследование о природе и причинах богатства народов», опубликованной в 1776 году.

Заметим, что рынок без государства самостоятельно не способен справиться с эффективным распределением ресурсов, не может справедливо распределять доходы, не способен приводить к стабильным макроэкономическим результатам, в том числе и к сбалансированному бюджету. Это связано и с наличием, таких объективных факторов, как общественные блага, естественные монополии, внешние воздействия, неполнота информации и др. А. Смит, отдавая предпочтение рыночным механизмам саморегулирования, провозглашая, что помешать росту богатства страны может только вмешательство государства в дела конкуренции и прибыльности, что рынок автоматически поддерживает макроэкономическое равновесие, он осторожен и не готов защищать идею абсолютной ненужности государства. Наряду с функциями поддержания порядка в стране, за государством А. Смит оставляет и финансовую функцию, в частности формирование государственного бюджета и регулирование государственного долга и налогообложения. Он считал, что формирование бюджета должно начинаться с определения расходов государства, которые, по его мнению, имеют две особенности. Во-первых, допустимы только те государственные расходы, которые реально отвечают интересам всего общества, что делает государство «дешевым», не обременительным для налогоплательщиков. И, во-вторых, государство сначала должно определить требуемые расходы, а затем находить источники доходов, которыми оно будет покрывать эти расходы. На наш взгляд, теория «дешевого» государства актуальна в современных условиях практически для всех стран с переходной экономикой, и в большей степени для Абхазии, где только административно-управленческие расходы государственного бюджета чрезвычайно высокие (более10%).

Кейнсианская теория использования государственного бюджета, появившаяся в 1936 году, изложенная в работе «Общая теория занятости, процента и денег», впервые обосновала необходимость использования наряду с денежно-кредитными механизмами и бюджетные меры государственного воздействия на экономику. Данная концепция макроэкономической стабилизации опиралась, прежде всего, на большие бюджетные расходы, рассматривала наличие несбалансированного государственного бюджета как показатель проведения в стране мудрой государственной экономической политики, в связи с чем, была разработана теория дефицитного финансирования государственных расходов, покрываемая за счет эмиссии денег и государственных займов. Эта теория рассматривала денежно-кредитные инструменты регулирования в качестве экономических механизмов, поддерживающих бюджетную политику государства.

Теория дефицитного финансирования получила практическое применение во многих странах рыночной экономики в 70-х годах ХХ века, в результате чего бюджетные дефициты в таких странах, как США, Германия, Франция, Англия, Япония приняли устойчивый характер. В настоящее время в западных странах нет полного отказа от кейнсианской стратегии бюджетного регулирования. Она остается методологической базой современного кейнсианства, идейных последователей Кейнса, развивших его концепцию и считающих эффективной и монетарную политику, в результате чего была сформулирована новая кейнсианская концепция макроэкономической политики. Данная концепция сочетает бюджетную политику с денежно-кредитными механизмами государственного регулирования и предполагает достижение взаимозависимых целей, каковыми являются, достижение высокого уровня занятости, низких темпов инфляции, экономической стабильности, высоких темпов экономического роста, равновесного платежного баланса и стабильного валютного курса.

В зависимости от содержания бюджетной политики страны и, в частности, от доли ВВП, перераспределяемой через государственный бюджет «современные страны принято относить к «либеральной» или «социально-ориентированной» модели развития. По этим характеристикам к «либеральным» причисляются например Франция и США, а к «социальным» — Австрия, ФРГ, Швеция и т.д. Хотя специальное исследование сравнительной эффективности функционирования экономики в странах с использованием различных бюджетных моделей, проведенное теми же учеными показало полное отсутствие прямой связи между темпами экономического роста страны и долей ВВП, перераспределяемой через каналы государственного бюджета. Кроме вышеперечисленных факторов, на характер складывающейся в стране налогово-бюджетной системы в значительной степени влияют и внешнеполитические факторы, а также конкретные социально-экономические условия, в которых формируется подобная политика, а в случае с Абхазией, формирующиеся с 90-х годов новые мирохозяйственные связи.

1.3. Тенденции и противоречия политики государственных расходов.

Состав и структура расходов государственного бюджета определяются их экономическим содержанием и ролью в расширенном воспроизводстве, в распределении совокупного общественного продукта и национального дохода. В соответствии с этим они подразделяются: 1) на затраты по обеспечению непрерывности процесса общественного производства и увеличению производственных фондов народного хозяйства; 2) расходы на формирование общественных фондов потребления и удовлетворения других общегосударственных потребностей.

Расходы между звеньями бюджетной системы распределяются на основе сочетания централизованного начала в руководстве бюджетной системой с предоставлением широких прав региональным и местным органам в составлении и исполнении их бюджетов. Это обеспечивает необходимую маневренность в использовании бюджетных средств, повышает ответственность и заинтересованность органов власти и управления в более полной мобилизации и эффективном использовании бюджетных средств.

В современных условиях рыночной экономики, государство может оказывать большое влияние на социально-экономическое положение общества. Поэтому так важно для органов управления выбрать правильное направление своей политики, грамотно распределить усилия по достижению социально-экономических и политических целей, четко организовать работу на всех уровнях власти. Добиться экономического развития и повышения уровня жизни населения региона поможет грамотное и взвешенное планирование бюджета, особое внимание следует уделить расходной части, так как именно этим обуславливается эффективное использование бюджетных средств. Эффективное планирование расходов бюджета особенно актуально для нашей страны, так как она значительно отстает по экономическим показателям от западных стран и США.

Особая значимость процессов создания, распределения и потребления государственных ресурсов предопределяет необходимость акцентировать внимание на ресурсном обеспечении государства и рациональном использовании его собственных средств. Бюджетные ресурсы ограничены, в связи с чем возникает потребность в повышении эффективности управления государственными расходами.

В современных условиях организации управления государственными расходами можно выделить два направления.

Первое – связано с использованием традиционных подходов, позволяющих вносить некоторые элементы усовершенствования – это открытые конкурсы, усиление финансовой дисциплины и казначейские технологии, контроль целевого использования бюджетных средств.17

Второе направление наиболее перспективно, так как требует использования перспективных подходов, методов и принципов с функциональными аспектами менеджмента – переход от административных методов управления к принципам управления хозяйственной деятельности, в частности, внедрение бюджетирования, ориентированного на результат, или программно-целевого бюджетирования. Все основные приемы данного бюджетирования основаны на использовании управленческих технологий частного бизнеса: формулировка миссии и стратегий, применение метода учета по начислению, использование индикаторов социальной и экономической эффективности как аналогов результатов хозяйственной деятельности, учет рисков и др.

Управление как процесс – это работа по достижению целей, которая состоит из следующих основных функций: планирование, организация, мотивация, учет и контроль. Внедрение результативного бюджетирования требует внесения изменений в существующие подходы к планированию, организации, мотивации и контролю в процессе управления государственными расходами. Принцип бюджетирования, ориентированного на результат, должен пронизывать всю систему управления государственными расходами, все функции управления. В связи с этим рассмотрим основные требования к каждой из функций управления в процессе перехода к системе бюджетирования, ориентированного на результат. Основными требованиями к процессу планирования расходов являются:

1. Соответствие данной процедуры принципам менеджмента: приоритетные цели бюджетной политики и пути их достижения должны формулироваться до начала процесса управления, а не в ходе его реализации или по факту исполнения. В практике же преобладает подход, связанный с исполнением бюджетных назначений и выяснением причин отклонений объемов финансирования от бюджетных назначений.18

2. Установление целевых индикаторов работы распорядителей и получателей бюджетных средств в процессе бюджетного планирования. Для каждого вида бюджетных услуг и программ должны быть установлены ключевые показатели, характеризующие их качество, результаты и ожидаемый эффект, которые используются для мониторинга реализации поставленных целей и задач при распределении бюджетных ресурсов и определении соответствующих результатов их использования. С этой точки зрения приветствуется планирование расходов в рамках целевых программ.

3. Применение в процессе бюджетного планирования анализа результатов, полученных в результате проведения аудита эффективности. Данное мероприятие позволит связать объемы выделения государственных ресурсов с эффективностью их использования бюджетополучателями.

4. Внедрение реинжиниринга деловых процессов в сфере государственного управления. Внедрение процедуры реинжиниринга позволит: ускорить процесс доведения проблемы от конкретных инициаторов до органов исполнительной власти, повысить ответственность отраслевых управлений и комитетов, создать условия для более эффективного их взаимодействия, вовлечь непосредственных инициаторов поставленной проблемы в процедуру её решения.

5. Повышение качества бюджетного планирования с точки зрения полноты, достоверности и оперативности статистической информации, использования современных технологий анализа данных.

6. Развитие среднесрочного планирования бюджетных расходов. Это позволит обеспечить взаимосвязь между политическими и экономическими целями государства, носящими долгосрочный характер; координировать планы развития отраслей и территорий; обеспечить единство процесса государственного управления; оценивать эффективность и действенность государственной политики, степень достижения целевых показателей и решения существующих проблем в различных секторах экономики и социальной сфере.19

Далее рассмотрим основные моменты, на которые необходимо обратить внимание с точки зрения организации управления бюджетными расходами.

1. При внедрении новых подходов к бюджетному процессу необходимо учитывать особенности сложившейся регламентации процедур по составлению проектов бюджетов, для того чтобы подобные изменения были органично встроены в российскую систему составления проектов бюджетов. Необходима разработка методических рекомендаций по трансформации традиционных бюджетных подходов к методике оценки результатов.

2. Внедрение бюджетирования, ориентированного на результат, должно сопровождаться оптимизацией существующей системы правового регулирования.

3. Эффективная система управления расходами должна быть поддержана информационно. Должны внедряться современные компьютерные технологии, позволяющие обеспечить полноту и системность предоставления данных, необходимых для эффективного анализа, измерения результатов и внедрения системы подотчетности. Также автоматизированные системы должны включать в себя средства, обеспечивающие распределение затрат по программам и расчет полного объема затрат на реализацию каждой программы. Кроме того, необходимо усилить стандартизацию программного обеспечения, специально разработанного для применения в общественном секторе.

4. Процесс внедрения бюджетирования, ориентированного на результат, должен быть поддержан и организационно: необходимо установить порядок взаимодействия участников на каждом этапе, четко сформулировать процедуры и правила принятия решений, определить состав разрабатываемых ими документов и сроки их представления.

Особое внимание должно быть уделено кадровому аспекту организации управления государственными расходами. Необходимо разработать систему подбора и адаптации, обучения и развития (подготовка, переподготовка и повышение квалификации), а также оценки государственных служащих.20

В целом в системе непрерывного образования должно быть выделено четыре направления:

- разработка программ обучения при входе служащего в должность (программы профориентации, интеграции и адаптации);

- поддержание квалификации государственных служащих (курсы повышения квалификации, сертификация персонала, программы общего развития);

- организация обучения при обогащении и усложнении выполняемой деятельности служащих (курсы повышения квалификации).21

Следует уделять достаточное внимание вопросам стимулирования сотрудников, развития их человеческого потенциала и организации их работы. Для этого должен быть внедрен порядок стимулирования и развития человеческого потенциала в рамках общей системы управления расходами, поскольку успех в решении ключевых вопросов эффективного управления общественными финансами в значительной степени зависит от квалификации и компетентности государственных служащих. Требуется внедрение комплексной системы взаимодополняющих стимулов. При этом стимулы должны внедряться в практику и сохраняться на протяжении достаточно длительного времени.

Успех и действенность системы управления расходами также напрямую зависят и от системы стимулирования бюджетополучателей. Необходимо разработать критерии, в сопоставлении с которыми можно будет анализировать деятельность отдельных распорядителей и получателей бюджетных средств, а также предпринять меры по совершенствованию их работы.

Пересмотра требует и функции учета и контроля. Программно-целевое бюджетирование в той или иной мере предполагает не только корректировку содержания и длительности отдельных стадий бюджетного процесса, но и изменение принципов учета – переход от кассового метода учета к методу начислений. При этом необходимо учитывать, что такая инновация оказывает существенное влияние на существующие процедуры и системы контроля, поэтому следует рассмотреть возможность реалистического, поэтапного перехода к учету по методу начисления.

С точки зрения контроля необходим переход от контроля целевого использования бюджетных средств к аудиту эффективности. Аудит эффективности представляет собой независимую проверку, осуществляемую государственным органом внешнего контроля, с целью оценки эффективности, результативности и экономности процесса расходования бюджетных средств и управления государственной собственностью.22

К основным направлениям аудита эффективности можно отнести:

1) эффективность выполнения задач и функций органов власти с точки зрения достижения стратегических целей развития общества;

2) результативность и экономичность выполнения государственных целевых программ;

3) оценка затрат и результатов при использовании бюджетных средств;

4) эффективность использования государственной собственности.23

Таким образом, бюджетирование, ориентированное на результат, – это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости результатов использования бюджетных средств.

Его применение позволит определить подходы к решению следующих задач:

- повышение прозрачности и обоснованности бюджетных расходов;

- распределение бюджетных ресурсов не по видам затрат, а по стратегическим целям;

- предоставление услуг, на которые население реально предъявляет спрос;

- контроль за издержками на бюджетные услуги путем выбора наиболее экономичного способа их предоставления;

- сравнение расходных программ и выбор наиболее экономичных из них по результатам оценки эффективности и результативности расходов;

- определение положительного общественного эффекта от услуги, а не только стоимости ее предоставления;

- смещение акцента с внешнего контроля за целевым расходованием средств на повышение внутренней ответственности и внутреннего контроля за эффективностью расходов.24

Для эффективного и действенного внедрения принципов бюджетирования, ориентированного на результат, необходима адаптация каждой из функций системы управления общественными финансами. Только такая схема управления, которую пронизывает подход «анализ – цель – планирование – организация – исполнение – результат – анализ», способна повысить эффективность использования расходов.

17 Басов А.А. Меры по повышению эффективности государственных расходов// Бизнес в законе.- 2009.- №2. – С. 81

18 Ефимова С.Б. системный подход к рассмотрению сущности государственных расходов// Вестник Саратовского государственного университета.- 2013.- №8.- С. 73

19 Мефодьева Ю.В. Формирование системы оценки эффективности и результативности государственных расходов //Государственное управление.-2011.- №29- С. 13

20 Артюхин Р.Е. Эффективность бюджетных расходов //Вестник финансового университета. – 2012. - №1- С.41

21 Саранцев В.Н. Расходы государственного бюджета: содержание и трансформация// Вестник саратовского социально-экономического университета.- 2008. - №5. – С. 55

22 Алферов В. Рынок внешнего долга России. - М.: Траволта.- 2008. – С.62

23 Павлова Л.Н. Бюджетные потоки и проблемы бюджетного регулирования // Финансы. -2006. - №4.- С.71

24 Парфенова В.М. Эффективность государственных расходов на инновационную деятельность // Инновации в науке.- 2012. - №6.- С.120

Глава 2. Государственные расходы в концепции обеспечения инновационного экономического роста в современной России.

2.1. Приоритеты государственных расходов в Российской Федерации.

В современных условиях рыночной экономики, государство может оказывать большое влияние на социально-экономическое положение общества. Поэтому так важно для органов управления выбрать правильное направление своей политики, грамотно распределить усилия по достижению социально-экономических и политических целей, четко организовать работу на всех уровнях власти. Добиться экономического развития и повышения уровня жизни населения региона поможет грамотное и взвешенное планирование бюджета, особое внимание следует уделить расходной части, так как именно этим обуславливается эффективное использование бюджетных средств.

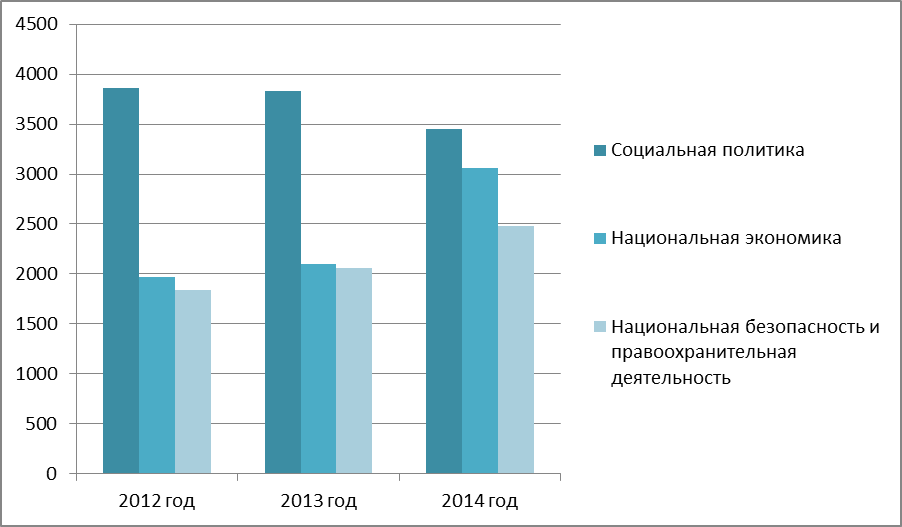

Проанализируем структуру и динамику расходов России за 2012-2014 года

Таблица 1.1 Фактическое исполнение федерального бюджета РФ.

| Виды расходов | 2012г., млрд., руб | 2013г., млрд., руб | 2014г., млрд., руб | |

| По всем разделам и подразделам | 12 890,8 | 13 342,9 | 14 830,6 | |

| Социальная политика | 3 859,8 | 3 833,1 | 3 452,4 | |

| Национальная экономика | 1 968,5 | 2 103,6 | 3 062,9 | |

| Национальная безопасность и правоохранительная деятельность | 1 843,0 | 2 061,6 | 2 479,1 | |

| Национальная оборона | 1 843,0 | 1 849,3 | 2 086,2 | |

| Общегосударственные вопросы | 1 843,0 | 850,7 | 934,7 | |

| Прочие расходы | 2 601,2 | 2 644,6 | 2 815,3 | |

| Образование | 614,8 | 681,5 | 640,2 |

Как видно из представленной таблицы более одной трети бюджетных расходов направляться на цели раздела «Социальная политика». Вместе с расходами на образование, здравоохранение, культуру, физическую культуру и спорт доля расходов, направленных на социальную защиту граждан и оказание социально-значимых услуг, составляет более 55% от общей суммы расходов бюджетной системы Российской Федерации.

Второе место по объему расходов после раздела "Социальная политика" занимает раздел "Национальная экономика", включающий, в том числе, расходы на развитие инфраструктуры, поддержку экономического роста и диверсификации структуры экономики страны

И третье мест по объему расходов занимает раздел «Национальная безопасность и правоохранительная деятельность», который состоит из четырнадцати подразделов и аккумулирует расходы на обеспечение деятельности органов прокуратуры, юстиции, внутренних дел, безопасности, пограничной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, внутренних войск, системы исполнения наказаний, а также расходы на защиту населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданскую оборону, миграционную политику, прикладные научные исследования в области национальной безопасности и правоохранительной деятельности, а также другие мероприятия в данной области.

График 1.Соотнесение расходов федерального бюджета РФ по разделам «Социальная политика», «Национальная экономика» и «Национальная безопасность и правоохранительная деятельность».

Функциональная структура расходов бюджетов бюджетной системы Российской Федерации в 2015 - 2017 годах не претерпит существенных изменений (таблица 1.2)

2.1. Мультипликационный эффект государственных расходов в условиях кризисного развития отечественной экономики.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1358; Нарушение авторских прав?; Мы поможем в написании вашей работы!