КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курсовая работа 1 страница. Удаление раздела с помощью утилиты Fdisk в Linux

|

|

|

|

Удаление раздела с помощью утилиты Fdisk в Linux.

2.3.1.

2.3.

2.2.

2.1.

2.

1.

Удаление раздела с помощью программы DiskPart в Windows.

Удаление раздела на жестком диске.

Выполнение:

1. Вводим команду diskpart.

2. Вводим команду list volume. После этого на экране отобразятся все существующие разделы с присвоенными им номерами.

3. Введите команду select volume X (вместо X укажите номер раздела, который нужно удалить). Этой командой вы выбираете том для дальнейших операций с ним.

4. Введите команду delete volume.

5. Введите exit чтобы выйти из программы DiskPart.

Выполнение:

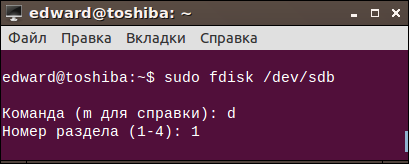

1. Вводим fdisk /dev/sdb

2. Выбираем команду "d"

3. Выбираем номер удаляемого раздела 1

4. Вводим команду `w`, чтобы сохранить настройки и выйти.

Рис. 6. Удаление раздела с помощью утилиты Fdisk.

Заключение

Список использованной литературы

1. Афанасьев М. Современные жесткие диски // Компьютер-пресс.-2007.-№12.

2. Миллер М. О модернизации и ремонт компьютера.- М..2005.

3. Татарников О. Миниатюризация жестких дисков // Компьютер-пресс.-2005.-№3.

ТЕМА: Анализ формирования и распределения прибыли предприятия ОАО «Роснефть»

| ВЫПОЛНИЛ СТУДЕНТ | |||||||||

| Фамилия, имя, отчество | |||||||||

| Академическая группа | 21 Э-202 | Курс | |||||||

| Формы обучения | Очная | ||||||||

| (подпись) «__» ______ 2015г. | |||||||||

| НАУЧНЫЙ РУКОВОДИТЕЛЬ | |||||||||

| Фамилия, имя, отчество | |||||||||

| Ученая степень | кандидат экономических наук | ||||||||

| Ученое звание | доцент | ||||||||

| Должность | доцент кафедры ЭОиР | ||||||||

| (оценка) (подпись) «__» ______ 2015г. | |||||||||

Челябинск

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ……………………………………………………………………….. | |

| 1. Теоретические аспекты анализа формирования и распределения прибыли предприятия………………………………………………….…………................. | |

| 1.1 Сущность, принципы и формы прибыли предприятия……………..….. | |

| 1.2 Особенности формирования и распределения прибыли предприятия……………………………………………………………………. | |

| 2. Анализ основных фондов предприятия ОАО «Роснефть»…………………………………………………………………….. | |

| 2.1 Анализ структуры и динамики основных фондов предприятия ОАО «Роснефть»……………………………………………………………………….. | |

| 2.2 Расчет показателей эффективности использования основных фондов предприятия ОАО «Роснефть»…………………………………………………. | |

| 2.3 Анализ динамики коэффициентов эффективности фондов предприятия ОАО «Роснефть»………………………………………………………………… | |

| 3. Анализ оборотных средств предприятия ОАО «Роснефть»………………………………………………………………………. | |

| 3.1 Анализ структуры и динамики оборотных средств предприятия ОАО «Роснефть»………………………………………………………………………. | |

| 3.2 Расчет показателей эффективности оборотных средств предприятия ОАО «Роснефть»………………………………………………………………. | |

| 3.3 Анализ динамики показателей эффективности оборотных средств предприятия ОАО «Роснефть»……………………………………………….. | |

| 4. Анализ рентабельности и безубыточности предприятия ОАО «Роснефть»………………………………………………………………………… | |

| 4.1 Расчет и анализ показателей рентабельности предприятия ОАО «Роснефть»……………………………………………………………………….. | |

| 4.2 Анализ безубыточности предприятия ОАО «Роснефть»……………….. | |

| 5. Рекомендации по повышению эффективности формирования и распределения прибыли предприятия ОАО «Роснефть»……………………….. | |

| ЗАКЛЮЧЕНИЕ ………………………………………………………………….. | |

| СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ…………………………………. | |

| ПРИЛОЖЕНИЯ…………………………………………………………………… |

Аннотация

ФИО Анализ формирования и распределения прибыли предприятия ОАО «Роснефть» – Челябинск: ЧелГУ, 2014 г. 65 стр. Библиографический список – 27 наименований.

Таблиц – 7, рисунков – 24

В теоретической части курсовой работы рассмотрены аспекты формирования и распределения прибыли предприятия. Проведен анализ сущности, форм и принципов анализа прибыли предприятия, выявлены особенности анализа формирования и распределения прибыли предприятия.

В практической части курсовой работы проанализированы основные фонды, оборотные средства, рентабельность и безубыточность предприятия ОАО «Роснефть». Разработаны рекомендации по повышению эффективности формирования и распределения прибыли на предприятии ОАО «Роснефть».

ВВЕДЕНИЕ

Актуальность темы исследования. Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Объектом исследования в курсовой работе – прибыль предприятия.

Предмет исследования – формирование и распределение прибыли на предприятии.

Целью курсовой работы является анализ формирования и распределения прибыли предприятия ОАО «Роснефть».

Для достижения цели, необходимо решить следующие задачи:

- проанализировать сущность, формы и принципы прибыли предприятия;

- выявить особенности формирования и распределения прибыли предприятия;

- провести анализ структуры и динамики основных фондов предприятия ОАО «Роснефть»;

- провести расчет показателей эффективности использования основных фондов предприятия ОАО «Роснефть»;

- провести анализ динамики коэффициентов эффективности фондов предприятия ОАО «Роснефть»;

- проанализировать структуру и динамику оборотных средств предприятия ОАО «Роснефть»;

- провести расчет показателей эффективности оборотных средств предприятия ОАО «Роснефть»;

- проанализировать динамику показателей эффективности оборотных средств предприятия ОАО «Роснефть»;

- провести расчет и анализ показателей рентабельности предприятия ОАО «Роснефть»;

- провести анализ безубыточности предприятия ОАО «Роснефть»;

- разработать рекомендации по повышению формирования и распределения прибыли на предприятии ОАО «Роснефть».

В работе использована теория и методология по проблеме: анализ формирования и распределения прибыли предприятия, факторы ее роста, изложенная в монографиях и статьях российских и зарубежных авторов, нормативных документах, источниках сети Internet, и прочих документах.

1. Теоретические аспекты анализа формирования и распределения прибыли предприятия

1.1 Сущность, принципы и формы прибыли предприятия

Функционирование предприятия в условиях рынка зависит от его способности получать доход или прибыль.

Прибыль – это конечный финансовый результат деятельности предприятия, характеризующий его эффективность. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности. Налог на прибыль становится одним из основных источников формирования бюджета. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Сумма прибыли определяется объемом продаж, качеством, ассортиментом и конкурентоспособностью продукции на внутреннем и внешнем рынках, уровнем затрат и инфляционными процессами.

Прибыль до налогообложения отражает общий финансовый результат производственно-хозяйственной деятельности организации в отчетном периоде с учетом всех ее сторон, и важнейшей составляющей этого показателя является прибыль от продажи товаров. Прибыль от продаж в общем случае изменяется под воздействием множества факторов, таких как изменение объема продажи, структуры продукции, продажных цен, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

С экономической точки зрения прибыль – это разность между денежными поступлениями и выплатами, а с хозяйственной – это разность между имущественным состоянием предприятия на конец и начало периода. Прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерской и экономической прибыли.

Первая (бухгалтерская прибыль) есть результат реализации товаров и услуг, вторая (экономическая прибыль) – результат работы капитала. Данная идея принадлежит Давиду Соломону, который исходил из предпосылки, что концепция прибыли нужна для:

1) исчисления налогов;

2) защиты кредиторов;

3) для выбора инвестиционной политики.

Бухгалтерская трактовка прибыли приемлема для первой цели и неприемлема для третей. Формула Д. Соломона выглядит следующим образом:

Экономическая прибыль = Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода - Внереализационные изменения стоимости (оценки) активов в прошлые периоды + Внереализационные изменения стоимости активов в будущие периоды.

Этот подход предполагает ежеквартальное определение гуд-вилла (нематериальный актив, отражающий деловую репутацию фирмы) и его колебаний.

Прибыль выполняет следующие основные функции:

- является показателем эффективности деятельности предприятия;

- обладает стимулирующей функцией, т.к. выступает основным элементом финансовых ресурсов предприятия;

- является источником формирования бюджетов различного уровня.

В российской практике употребляются следующие понятия прибыли.

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации без НДС, акцизов и затратами на производство и реализацию, включаемыми в себестоимость.

Формирование выручки связано с особенностями выполняемых работ и применяемыми формами расчетов. Например, в строительных организациях выручка отражает стоимость законченных объектов строительства или работ выполненных по договорам подряда и субподряда. Для определения прибыли используется фактическая себестоимость сданных работ. В торговле, снабженческих и сбытовых организациях выручка соответствует валовому доходу от продажи товаров. Валовый доход исчисляется как разница между продажной и покупной стоимостью реализованных товаров. Для определения прибыли из него исключаются издержки обращения торговых, снабженческих, сбытовых организаций. На транспорте и связи выручка отражает средства, полученные за предоставляемые услуги по действующим тарифам. В качестве себестоимости выступает показатель эксплуатационных расходов предприятий транспорта и связи с учетом расходов по экспедиционным и погрузочно-разгрузочным работам.

В валовую прибыль включено также превышение выручки от реализации основных фондов и иного имущества, что, прежде всего, означает прирост капитала. Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества – это финансовый результат не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе хозяйствующего субъекта. Предприятие вправе списывать, продавать, ликвидировать, передавать свое имущество: здания, сооружения, оборудование, транспортные сродства, материальные ценности и другие виды имущества.

Финансовый же результат имеет место только при продаже перечисленных видов. Он определяется как разница между выручкой от реализации имущества (за вычетом НДС, спецналога) и их остаточной стоимостью с учетом понесенных расходов по реализации, скорректированной на коэффициент инфляции. Под иным имуществом понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты), валютные ценности (валюта, ценные бумаги в валюте, драгоценные металлы и камни), ценные бумаги.

Влияние на величину валовой прибыли оказывают и доходы, и расходы от внереализационных операций. Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанных с реализацией продукции, основных фондов, иного имущества, выполнением работ и услуг. Финансовый результат определяется как доходы за минусом расходов по внереализационным операциям.

К доходам по внереализационным операциям относят:

- доходы, подученные на территории РФ и за пределами от долевого участия в деятельности других предприятий (т.е. часть прибыли, поступающая учредителю в оговоренном размере или дивиденды по акциям пакетом которых владеет предприятие);

- дивиденды по акциям, доходы по облигациям и другим ценным бумагам;

- доходы от сдачи имущества в аренду;

- доходы от дооценки производственных запасов и готовой продукции;

- присужденные или признанные должником штрафы, пени, неустойки и другие санкции, а также доходы от возмещения убытков;

- прибыль прошлых лет выявленная в отчетном году (суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы полученные от покупателей по перерасчетам за реализованную продукцию);

- положительные курсовые разницы по валютным счетам и операциям с валютой;

- проценты по денежным средствам, числящимся на счетах предприятия.

К расходам по внереализационным операциям относят:

- затраты по аннулированным производственным заказам, а также на производство не давшее продукции, исключая потери возмещаемые заказчиками;

- затраты на содержание законсервированных мощностей, за исключением затрат возмещаемых из других источников;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- потери от уценки производственных запасов и готовой продукции;

- убытки по операциям с тарой;

- судебные издержки и арбитражные сборы;

- признанные предприятием штрафы, пени, неустойки и возмещение причиненных убытков;

- суммы сомнительных долгов по расчетам с другими предприятиями, отдельными лицами, подлежащие резервированию в соответствии с законодательством;

- убытки, по операциям прошлых лет выявленные в отчетном году, убытки от Списания безнадежной дебиторской задолженности;

- некомпенсируемые потери от стихийных бедствий, включая затраты связанные с предотвращением или ликвидацией их последствий;

- некомпенсируемые убытки в результате пожаров, аварий и других экстремальных условий;

- убытки от хищений, виновники которых не установлены;

- отрицательные курсовые разницы по валютным счетам, а также по операциям с валютой.

Так как валовая прибыль хотя и установлена законодательно, но не отражается в балансе целесообразно использовать тождественное (до принятия соответствующего нормативного документа) понятие балансовой прибыли. Балансовая прибыль – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех его хозяйственных операций и оценки статей баланса.

Балансовая прибыль используется для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности деятельности. Валовая же прибыль используется для целей налогообложения прибыли, для чего состав внереализационных доходов и убытков корректируется на величину штрафов, пени перечисленных в бюджет.

Чистой прибылью – называют прибыль, остающуюся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды.

Объектом распределения на предприятии является балансовая прибыль. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно регулируется только часть прибыли, поступающая в бюджет. Определение направлений расходования прибыли остающейся в распоряжении предприятия находится в его компетенции. Таким образом, прибыль распределяется между государством, предприятием и собственниками.

Налоговые платежи не должны влиять на заинтересованность предприятия в результатах деятельности. Распределение между предприятием и собственниками должно учитывать не только современное положение предприятия, но и перспективы его развития.

Формирование фондов и резервов вышестоящих организаций (холдингов, консорциумов) за счет прибыли входящих в них предприятий осуществляется по нормативам, устанавливаемым вышестоящим органом управления. Эти нормативы носят индивидуальный характер и зависят от финансового положения хозяйствующего субъекта.

На предприятии распределению подлежит чистая прибыль, из которой также возможны некоторые налоговые отчисления в местные бюджеты и финансовые санкции.

Государство напрямую не вмешивается в процесс распределения чистой прибыли, но посредством предоставления налоговых льгот может стимулировать направление ресурсов на капитальные вложения, на благотворительные цели, финансирование природоохранных мероприятий, на проведение научно-исследовательских работ. Законодательно установлен размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам.

Распределение прибыли регламентируется в уставных документах предприятия. В соответствии с уставом создаются фонды: потребления, накопления, социальной сферы. Если фонды не создаются, то в целях планового расходования средств составляются соответствующие сметы на развитие производства, социальные нужды, материальное поощрение работников, благотворительные цели.

К расходам связанным с развитием производства относятся расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы, финансирование разработок и освоение новой продукции и технологических процессов, затраты связанные о техническим перевооружением производства, расширением предприятия, проведением природоохранных мероприятий, расходы по погашению долгосрочных кредитов. Накопленная прибыль может быть направлена в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, а также может перечисляться вышестоящим организациям, концернам, ассоциациям, союзам.

Распределение на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий.

К материальным поощрениям относятся выплаты премий работникам за достижения в труде, оказание материальной помощи, единовременные пособия, компенсация стоимости питания.

Очевидно, что вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль увеличивающую стоимость имущества (т.е. участвующую в накоплении) и прибыль, направляемую на потребление (не увеличивающую стоимость имущества). Если прибыль не расходуется она остается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие такой прибыли свидетельствует о наличии источника для дальнейшего развития предприятия.

1.2 Особенности формирования и распределения прибыли предприятия

Анализ формирования и распределения прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

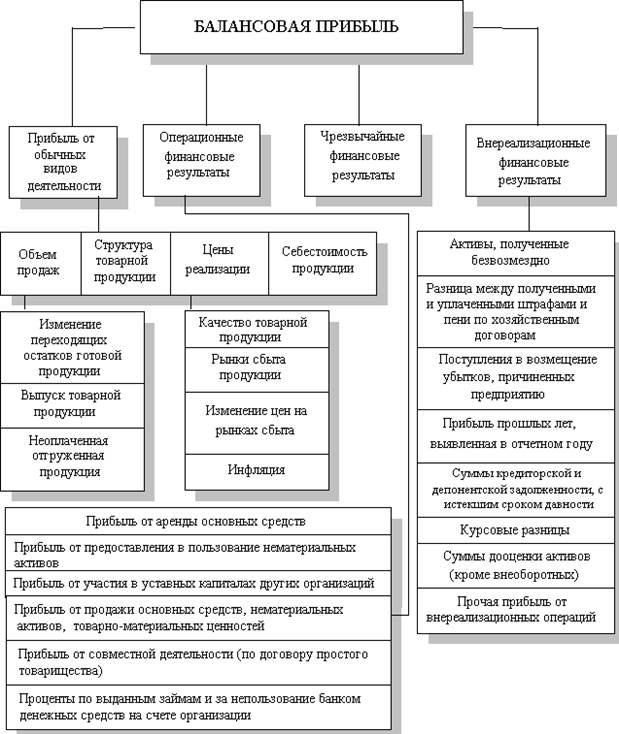

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 1.1.

Рисунок 1.1 – Схема факторного анализа прибыли

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль – это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Анализ состава и динамики балансовой прибыли

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Анализ финансовых результатов от обычных видов деятельности.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (табл.1.1).

Таблица 1.1

Расчет влияния факторов на сумму прибыли способом цепных подстановок

| Показатель | Условия расчета | Порядок расчета | |||

| объем реализации | структура товарной продукции | цена | себестоимость | ||

| План | План | План | План | План |

|

| Усл 1 | Факт | План | План | План |

|

| Усл 2 | Факт | Факт | План | План |

|

| Усл 3 | Факт | Факт | Факт | План |

|

| Факт | Факт | Факт | Факт | Факт |

|

Изменение суммы прибыли за счет:

объема реализации продукции

(1.1)

(1.1)

структуры товарной продукции

(1.2)

(1.2)

средних цен реализации

(1.3)

(1.3)

себестоимости реализуемой продукции

(1.4)

(1.4)

Сначала необходимо найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

(1.5)

(1.5)

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

(1.6)

(1.6)

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель:

(1.7)

(1.7)

где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 525; Нарушение авторских прав?; Мы поможем в написании вашей работы!