КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькуляція виробничої собівартості

|

|

|

|

Калькуляція виробничої собівартості включає наступні витрати:

· витрати на сировину та основні матеріали;

· зворотні відходи (вираховується);

· витрати на комплектуючі вироби та напівфабрикати;

· витрати на паливо та енергію на технологічні цілі;

· витрати на основну зарплату основних робітників;

· витрати на додаткову зарплату основних робітників;

· нарахування на соціальне страхування;

· витрати, пов’язані з підготовкою та освоєнням виробництва продукції;

· витрати на відшкодування зносу та пристроїв цільового призначення;

· витрати на утримання та експлуатацію устаткування;

· загальногосподарські витрати;

· витрати внаслідок технічно неминучого браку;

· попутна продукція (вираховується);

· інші виробничі витрати;

· поза виробничі витрати.

2.2.1 Розрахунок витрат на сировину та основні матеріали проводять по кожному матеріалу окремо по формулі:

(24)

(24)

де Вомі – витрати на основні матеріали і-того найменування, грн.;

Момі – маса основного матеріалу і-того найменування, кг;

Цоптомі – оптова ціна основних матеріалів і-того найменування, грн./од.

Для припою ПОС-61 Вом дорівнює

Для інших матеріалів розрахунок проводиться аналогічно, а результати заносимо у таблицю 8.

Таблиця 8– Витрати на сировину і основні матеріали

| Назва операції | Сировина та матеріали | ||||||

| Назва матеріалу | Норма витрат | Розмір плати, м2 | Кількість отворів, шт. | Витрати матеріалів, од./шт. | Ціна матералу, грн./од. | Витрати на матеріали, грн./рік | |

| 1 Вирубка заготівки | Прес | 850*1050 =0,8925 | 0,080*0,040 = 0,0032 м² | - | 0,028 | 60,00 | 0,168 |

| 2Свердління отворів | - | - | - | - | - | ||

| 3 Очистка поверхні | Етиловий спирт | 104г/м² | - | 0,0003 | 37,00 | 0,011 | |

| 4 Нанесення рисунка схеми | Фотоемульсія | 66,7г/м² | - | 0,0002 | 700,00 | 0,14 | |

| 5 Травлення | Хлористе залізо | 66г/м² | - | 0,0002 | 50,00 | 0,01 | |

| 6 Покриття друкованих провідників сплавом «Розе» | Сплав «Розе» | 3 г/м² | - | 0,0000096 | 550,00 | 0,00528 | |

| 7 Установка елементів | - | - | - | - | - | - | |

| 8 Пайка | Припій ПОС-61 | 0,1 г/пайку | 0,0166 | 130,00 | 2,158 | ||

| Спиртобензи нова суміш | 0,5 л/м² | - | 0,0016 | 30,00 | 0,048 | ||

| Каніфоль | 1/40 від ПОС-61 | - | 0,0000415 | 24,00 | 0,00996 | ||

| 9 Консервування | Лак | 0,02 л/м² | - | 0,000064 | 30,00 | 0,00192 | |

| 10 Вихідний контроль | - | - | - | - | - | - | |

| Всього | - | 2,5522 |

2.2.2 Розрахунок витрат на комплектуючі вироби і напівфабрикати.

Розрахунок проводиться по кожному виду комплектуючих виробів окремо по формулі:

(25)

(25)

де Вкві – вартість і-тих комплектуючих виробів, грн.;

Цопткві – оптова ціна за одиницю і-того комплектуючого виробу, грн./шт.;

Nкві – кількість комплектуючих виробів і-того найменування, шт.

Для дроселя СМ453232 Вкві дорівнює:

Для інших комплектуючих виробів розрахунок проводиться аналогічно, а результати заносимо у таблицю 9.

Таблиця 9 – Розрахунок витрат на комплектуючі вироби та напівфабрикати

| Назва комплектуючого виробу чи напівфабрикату | Тип марки | Позначення | Кількість, шт. | Ціна, грн./шт. | Вартість, грн./шт. |

| Дроселі | СМ453232 | L | 8,58 | 25,74 | |

| Діод | 1N5819 | VD | 1,05 | 1,05 | |

| Конденсатор | К53-1А | C | 7,26 | 21,58 | |

| Конденсатор | K10-17 | C | 0,85 | 14,45 | |

| Мікросхема | AD8561AR | DA | 22,15 | 22,15 | |

| Мікросхема | КР1158ЕН12Г | DA | 6,44 | 6,44 | |

| Мікросхема | NJM7805 | DA | 6,44 | 6,44 | |

| Мікросхема | ADF4113 | DA | 20,74 | 20,74 | |

| Мікросхема | ROS - 1410 | DA | 21,55 | 21,55 | |

| Мікросхема | MFC - 1780A | DA | 21,40 | 21,40 | |

| Мікросхема | PIC12C509A | DD | 15,11 | 15,11 | |

| Резистори | P1-12 | R | 1,15 | 18,40 | |

| Резистори | PVZ3A | R | 1,95 | 3,90 | |

| Перемикач | ПТ30В | SA | 13,40 | 26,80 | |

| Світлодіод | L-934SRC-E | HL | 2,87 | 2,87 | |

| Транзистор | КТ3130Г-9 | VT | 0,86 | 0,86 | |

| Гнізда | SMA-7809A | XW | 26,87 | 80,61 | |

| Всього | 310,09 |

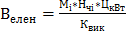

2.2.3 Розрахунок витрат на електроенергію на 1 виріб

Розрахунок витрат електроенергії на 1 виріб проводиться по формулі:

(26)

(26)

де Велен – витрати на паливо та енергію на технологічні цілі, грн.;

Мі – потужність обладнання, кВт;

Нчі – норма часу на і-тій операції, год/шт.

ЦкВт - ціна одного кіловата- години електроенергії, грн/год;

Квик — коефіцієнт використання електроенергії.

Для першої операції витрати електроенергії на 1 виріб складають:

Для інших операцій розрахунок виконується аналогічно, а результати заносимо у таблицю 10.

Таблиця 10 – Розрахунок витрат на електроенергію на 1 виріб

| Назва операції | Назва устаткування | Кількість устаткування | Потужність обладнання, кВт | Норма часу на операцію, год/шт. | Коефіцієнт використання електро енергії | Витрати електро енергії, кВт/год | Ціна 1кВт, грн. | Витрати на електро енергію, грн. |

| 1 Вирубка заготівки | Прес | 0,3 | 0,07 | 0,95 | 0,022 | 0,82 | 0,018 | |

| 2Свердління отворів | Свердлильний верстак | 0,8 | 0,128 | 0,108 | 0,088 | |||

| 3 Очистка поверхні | Шліфувальний верстак | 0,15 | 0,346 | 0,055 | 0,045 | |||

| 4 Нанесення зображення схеми | Установка для нанесення рисунка | 0,16 | 0,428 | 0,072 | 0,059 | |||

| 5 Травлення | Ванна для травлення | 0,16 | 0,512 | 0,086 | 0,07 | |||

| 6 Покриття друкованих провідників сплавом «Розе» | Установка для гарячого лужіння | 1,2 | 0,618 | 0,779 | 0,639 | |||

| 7 Установка елементів | Робочий стіл | -- | 0,046 | -- | -- | |||

| 8 Пайка | Монтажний стіл | 0,24 | 0,127 | 0,032 | 0,026 | |||

| 9 Консерву- вання | Лакова ванна | -- | 0,017 | -- | -- | |||

| 10 Вихідний контроль | Контрольний стіл | 0,2 | 0,058 | 0,012 | 0,01 | |||

| Всього | 2,8 | 2,35 | 1,166 | 0,955 |

2.2.4 Розрахунок зворотних відходів, які вираховуються

Розрахунок зворотних відходів проводимо по формулі:

(27)

(27)

де Взв – вартість зворотних відходів, грн.;

% Взв – відсоток зворотних відходів від вартості сировини і матеріалів. Цей відсоток вибираємо з інтервалу 4–6%.

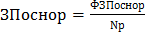

2.2.5 Розрахунок основної зарплати основних робітників на одиницю виробу

Розрахунок основної зарплати основних робітників на одиницю виробу проводимо по формулі:

(28)

(28)

де ЗПоснор – основна зарплата основних робітників на одиницю виробу, грн.;

ФЗПоснор – основний ФЗП основних робітників, грн.

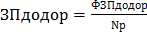

2.2.6 Розрахунок додаткової зарплати основних робітників на одиницю виробу

Розрахунок додаткової зарплати основних робітників на одиницю виробу проводимо по формулі:

(29)

(29)

де ЗПдодор – додаткова зарплата основних робітників на одиницю виробу, грн.;

ФЗПдодор – додатковий ФЗП основних робітників, грн.

2.2.7 Розрахунок нарахувань на ФЗП на одиницю виробу

Розрахунок нарахувань на ФЗП на одиницю виробу проводимо по формулі:

(30)

(30)

де НФЗПод – нарахування на ФЗП на одиницю виробу, грн.;

НФЗПор – нарахування на повний ФЗП основних робітників, грн.

2.2.8 Розрахунок витрат на відшкодування зносу інструментів та пристроїв, а також на утримання та експлуатацію устаткування

Розрахунок проводимо по формулі:

(31)

(31)

де Вуст – витрати на відшкодування зносу інструментів та пристроїв, а також на утримання та експлуатацію устаткування, грн.;

% Вуст – відсоток витрат на відшкодування зносу інструментів та пристроїв, а також на утримання та експлуатацію устаткування. Цей відсоток дорівнює 200%

2.2.9 Розрахунок загальновиробничих витрат

Розрахунок загальновиробничих витрат проводимо по формулі:

(32)

(32)

де Взгв – загальновиробничі витрати, грн.;

%Взгв – відсоток загальновиробничих витрат. Цей відсоток вибираємо з інтервалу 100-150%.

2.2.10 Розрахунок загальногосподарських витрат

Розрахунок загальногосподарських витрат проводимо по формулі:

(33)

(33)

де Взгг – загальногосподарські витрати, грн.;

% Взгг – відсоток загальновиробничих витрат. Цей відсоток вибираємо з інтервалу 20-80%.

2.2.11 Розрахунок інших виробничих витрат

Розрахунок інших виробничих витрат проводимо по формулі:

(34)

(34)

де Вінш – інші виробничі витрати, грн.;

% Вінш – відсоток інших виробничих витрат. Цей відсоток вибираємо з інтервалу 75-80%.

Всі витрати, які були розраховані в пунктах 2.2.1 – 2.2.11 заносимо у таблицю 11, а витрати, які не розраховувались, вважаються відсутніми або враховані в інших статтях калькуляції собівартості виробу.

Таблиця 11 – Калькуляція повної собівартості виробу

| Статті витрат | Витрати на виріб, грн. | Питома вага, % |

| 1. Сировина та основні матеріали | 2,5522 | 0,59 |

| 2. Зворотні відходи (вираховуються) | - 0,1276 | - 0,03 |

| 3. Покупні комплектуючі вироби і напівфабрикати | 310,09 | 71,11 |

| 4. Витрати на паливо та енергію на технологічні цілі | 0,955 | 0,22 |

| 5. Основна зарплата основних робітників | 19,0683 | 4,37 |

| 6. Додаткова зарплата основних робітників | 11,44 | 2,62 |

| 7. Нарахування на соціальне страхування | 11,044 | 2,53 |

| 8. Витрати, пов’язані з підготовкою та освоєнням виробництва продукції | — | — |

| 9. Витрати на відшкодування зносу інструментів та пристроїв цільового призначення 10. Витрати на утримання та експлуатацію устаткування | 38,1366 | 8,75 |

| 11. Загальновиробничі витрати | 19,0683 | 4,37 |

| Всього цехова собівартість | 412,2268 | 94,53 |

| 12. Загальногосподарські витрати | 9,5342 | 2,19 |

| 13. Витрати внаслідок технічно неминучого браку | — | — |

| 14.Попутна продукція (вираховується) | — | — |

| 15.Інші виробничі витрати | 14,3012 | 3,28 |

| Всього виробнича собівартість (заводська) | 436,0622 | |

| 16.Позавиробничі витрати | - | - |

| Всього повна собівартість | 436,0622 | 100,00 |

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 405; Нарушение авторских прав?; Мы поможем в написании вашей работы!