КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обеспечение преданности (приверженности) сотрудников

|

|

|

|

Повышение результативности и эффективности

Набрав и удерживая на работе потенциально сильных сотрудников, менеджеру необходимо заботиться о повышении результативности и эффективности их деятельности.

Говоря о РЕЗУЛЬТАТИВНОСТИ сотрудников, кроме контроля повседневного исполнения закреплённых обязанностей, необходимо рассматривать вклад работника в достижение целей организации. Увязать цели организации и задачи, которые ставятся перед сотрудником, возможно с помощью системы управления по целям (УПЦ), уже упоминавшейся в предыдущем разделе.

С точки зрения ЭФФЕКТИВНОСТИ поощрять следует, в первую очередь, правильные действия сотрудника, направленные на достижения целей организации и отвечающие требованиям качества. Правильные действия, которых ожидает от сотрудника организация, должны быть известны ему в форме закреплённых за ним должностных обязанностей. Наиболее рациональный способ фиксации должностных обязанностей – уже упоминавшееся в данном пособии описание должности.

В любом случае, результативная и эффективная работа сотрудников должна подкрепляться реакцией со стороны организации, направленной на удовлетворение тех или иных мотивов сотрудников. Работа, не отвечающая этим требованиям, не должна поощряться, а в некоторых случаях должна наказываться. [Подробнее о поощрении и наказании см. пособие по курсу "Организационное поведение".]

Данная цель мотивации в последние годы выходит на первый план в западном менеджменте. В России некоторые менеджеры и особенно собственники организаций почему-то по умолчанию предполагают, что все люди, которым они платят зарплату, одновременно:

а) должны быть сверхлояльны по отношению к организации ("увольняются только предатели");

б) скорее всего, воруют (берут "откат" и т. п.) или как минимум, стараются ничего не делать, а зарплату получать.

Очевидно, что, вообще говоря, оба эти утверждения могут быть как верны, так и неверны, в зависимости от реального уровня преданности сотрудников. Отсутствие преданности сотрудников организации помимо высокой текучести персонала может приводить к его нелояльности, коммерческому шпионажу, саботажу и элементарному воровству.

Преданность организации чаще всего определяется как

- сильное желание оставаться членом данной организации;

- желание прилагать максимальные усилия в интересах данной организации;

- твердая убежденность в корпоративных ценностях и приятие целей данной организации.

Факторы, формирующие преданность, можно разделить на три основные группы:

- Аффективная преданность включает эмоциональную привязанность к организации, самоидентификацию с организацией и вовлеченность в ее дела и проблемы.

- Преданность, обусловленная стажем, связана с пониманием тех потерь, которые вызовет уход из организации.

- Нормативная преданность связана с обязательством работника оставаться в данной организации.

Нетрудно заметить, что наиболее прочной является аффективная преданность, пока, к сожалению, редко встречающаяся в молодых российских компаниях и почти полностью "убитая" на бывших крупных госпредприятиях. В приводимом фрагменте характеризуется положение дел с преданностью сотрудников организациям в различных странах.

| Компанией "Taylor Nelson Sofres" было опрошено около 20 тыс. человек в 33 странах мира по вопросу преданности своей фирме. На вопрос о том, планируете ли вы строить карьеру на текущем месте работы, было получено 43% положительных ответов в мире и лишь 30% в России. Отрицательный же ответ дали 35 и 42%, соответственно (журнал "Кадровый менеджмент", февраль 2003 г.) |

ОБЗОР ИНСТРУМЕНТОВ МОТИВАЦИИ ПЕРСОНАЛА

Для создания системы мотивации в организации и достижения с её помощью трёх перечисленных выше целей организации используют целый ряд инструментов, которые принято разбивать на две крупные группы: материальные и нематериальные средства мотивации.

Материальные мотиваторы, среди которых иногда выделяют ещё денежные и неденежные, сводятся, так или иначе, к выплате сотрудникам денег или передаче им иных материальных благ.

Ещё один способ классификации материальных благ, получаемых сотрудниками от организации: разбиение их на оплату труда и компенсационные выплаты (далее – компенсации). В некоторых уважаемых учебниках и иных публикациях понятия оплаты труда и компенсации не разделяются, что связано с неустоявшейся терминологией в данной области. В рамках данного пособия мы будем считать, что оплата труда так или иначе должна быть связана со сложностью, количеством, качеством, результативностью и эффективностью труда сотрудника. В то же время, компенсации не зависят непосредственно от параметров труда и носят, в основном, социальный характер, в определённой степени уравнивая различных сотрудников [Полного уравнивания, как правило, всё же не достигается. Об этом – ниже, в соответствующей теме.].

Нематериальные мотиваторы, как правило, выглядят как некоторые административные решения или коммуникационные действия руководителей. Их разнообразие огромно и простирается от направления сотрудника на обучения до его словесной похвалы. Конечно, использование некоторых из этих инструментов мотивации влечёт за собой расходы для организации, но, как правило, эти расходы проходят мимо сотрудника.

Как материальные так и нематериальные мотиваторы могут по-разному воздействовать на сотрудников, приводя как к улучшению, так и к ухудшению состояния их рабочей мотивации. Например, регулярное повышение оклада сотрудника в связи с ростом стоимости жизни, в принципе, в основном, работает на удержание сотрудника. Кроме того, этот инструмент может временно (в течение 2–3 месяцев после каждого повышения) положительно влиять на результативность его работы, а также воспитывает у сотрудника преданность организации, заботящейся о его жизненном уровне.

С другой стороны, сотрудник, не подвергающийся воздействию других инструментов мотивации, кроме регулярного повышения оклада, со временем может начать испытывать понижение уровня мотивации по всем трём направлениям, если сочтёт, что повышение оклада недостаточно по сравнению с инфляцией, повышением окладов коллег, работников других аналогичных организаций и т. п. Попросту говоря, такой сотрудник может начать искать работу с б о льшими возможностями обучения и развития или просто более интересную, причём не обязательно с б о льшим окладом.

Более подробно инструменты мотивации и их воздействие рассматриваются в следующих главах данного раздела пособия.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ СИСТЕМЫ МОТИВАЦИИ

Большинство инструментов мотивации требуют от организации расходов, самой крупной статьёй которых является зарплата. В связи с эти очень важен вопрос об экономической эффективности используемой в организации системы мотивации.

Строго говоря, экономическая организация заинтересована в работнике до тех пор, пока предельная производительность его труда превышает издержки организации на этого работника. В противном случае организация начинает субсидировать работника, что, безусловно, противоречит одной из основных её целей – увеличению собственного капитала.

То, сколько каждый работник приносит организации, зависит от трех факторов – его индивидуальной производительности, цены на его труд, а также от уровня рыночных цен на изготовляемую им продукцию (услуги).

Естественно, что крупным организациям очень сложно (часто просто невозможно) определить производительность каждого отдельного работника в денежном выражении. Вместо этого компании отслеживают среднюю производительность работника по направлениям деятельности (по видам производимой продукции и типу оказываемых услуг, по категориям, по территориальным подразделениям и т. п.). Существует два наиболее распространенных показателя, используемых для оценки производительности – объем реализации на одного сотрудника и объем прибыли на одного сотрудника. Первый показатель, который является наиболее распространенным, показывает абсолютную производительность одного работника, оставляя в стороне вопрос об относительной (по сравнению с издержками) производительности. Поэтому объем реализации на одного сотрудника должен сравниваться с другим показателем – издержками на одного работника (иногда называемыми издержками на рабочую силу или издержками по найму). Важно отметить, что речь идет о полных издержках организации на рабочую силу, включающих в себя не только заработную плату, но и отчисления на социальное страхование и в другие фонды, а также все виды материальных поощрений, бесплатные обеды и т. д. Показатель прибыли на одного сотрудника более универсален в том смысле, что он учитывает все издержки организации, включая и издержки на рабочую силу.

Иногда к издержкам на рабочую силу относят и расходы на обучение персонала. Это принципиально неверно, поскольку эти расходы являются инвестициями в человеческий капитал организации.

РЕЗЮМЕ

Существует качественная разница между организациями с эффективной и с неэффективной системами мотивации персонала.

Существует два крайних типа организаций с эффективной и неэффективной системой мотивации и масса промежуточных, тяготеющих к одному или другому полюсу.

Основными целями системы мотивации являются удержание сотрудников в организации, повышение результативности и эффективности сотрудников, обеспечение преданности (приверженности) сотрудников.

Инструменты мотивации, которые могут носить материальный (в том числе, денежный) и нематериальный характер, могут действовать по всем трём направлениям, создавая как положительную, так и отрицательную динамику мотивации сотрудников.

Проектируя систему мотивации, необходимо оценить не только её способность достигать поставленных целей, но и её экономическую эффективность.

Пример построения системы мотивации в компании приводится ниже во фрагменте.

КАК ЛУЧШЕ ВНЕДРИТЬ НОВУЮ СИСТЕМУ ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ

Через тернии – к удовлетворенному коллективу

В доперестроечное время система оплаты труда, базировавшаяся на государственных вилках систем оплаты и часовых тарифных ставок, была полностью открытой – все знали друг о друге всё. Начало 90-х годов внесло в данную систему свои коррективы: оплата труда стала тайной за семью печатями. Причем тайной относительной – в тех организациях, где мы вели консультирование, секретность оплаты хоть и считалась официальной, реально была относительной. Вилки окладов были известны большинству работников фирмы, хотя все делали вид, что ничего не знают. В ряде организаций мы (Rayter Inc.) сталкивались со ссылками на американский и западноевропейский опыт засекречивания оплаты труда. Хотим уточнить данный вопрос, как говорится, из первых рук, поскольку в течение последних 10 лет мы работали примерно с 200 клиентами на американском континенте. Засекречиваются конкретные фактические оклады, часовые тарифные ставки, выплачиваемые конкретным работникам, и, кроме того, бизнес-неэтичным является публичное обсуждение данного вопроса. Вилки должностных окладов, часовых тарифных ставок открыты как на уровне рекламы (внешний уровень), так и внутри организации. Кроме того, организации, где присутствуют профсоюзы, используют установление окладов (часовых тарифных ставок) в зависимости от стажа работы в организации. Здесь открытие систем оплаты носит безусловный, гарантированный характер. В данной статье мы не будем агитировать за введение открытой или закрытой системы оплаты. В конце концов решение данного вопроса связано с особенностями корпоративной культуры фирмы и предпочтениями первого руководителя. Вместо этого больше внимания будет уделено наиболее типичным проблемам, которые возникают при внедрении систем оплаты труда, и отработанным средствам их решения. Однако следует отметить как неоспоримый факт, что открытая система оплаты:

| |

| Методы письменной коммуникации | Методы устной коммуникации |

| 1. Справочник компании (работника) 2. Справочник руководителя 3. Справочник компании по вопросам системы оплаты труда 4. Внутрифирменная газета (информационный листок) 5. Приложения к листкам оплаты 6. Доски объявлений 7. Письменное послание первого руководителя 8. Брошюры и видеоматериалы | 1. Учебные семинары с руководителями 2. Встречи с представителями отдела, курирующего разработку системы оплаты труда 3. Выступления первого руководителя фирмы 4. Обсуждения (встречи) с сотрудниками (от стола к столу) 5. Формальные обеды 6. Программы "Лучший работник месяца" |

Начнем с письменной коммуникации

СПРАВОЧНИК КОМПАНИИ (РАБОТНИКА) Данные документы выдаются работнику в первый день его появления на работе. Это великолепный инструмент информирования работника о системе оплаты. Как минимум в этом документе должно быть показано, как устанавливаются вилки должностных окладов и зафиксированы дни зарплаты. СПРАВОЧНИК РУКОВОДИТЕЛЯ Настоятельно рекомендуем начать разработку подобных документов в вашей фирме. Это мощное пособие для новых руководителей, включающее следующую информацию:

|

Глава 18. Системы оплаты труда

ВВЕДЕНИЕ

Оплата труда – самый употребительный инструмент мотивации, который многие руководители вообще считают чуть ли не единственным и, самое главное, очень простым в применении. Автору неоднократно приходилось сталкиваться с рефлекторной, почти автоматической, реакцией на слово "мотивация" со стороны молодых и не очень молодых российских руководителей. На слова о необходимости разработки и использования современных систем мотивации в российских организациях неизбежно следовала реплика кого-либо из слушателей: "Что там мудрить, платить сотрудникам надо больше".

Действительно, одной из важных причин того, почему люди работают, является необходимость зарабатывать себе и своей семье на жизнь. Более семидесяти процентов трудоспособного населения развитых стран мира работают сегодня по найму, т. е. получают в обмен на свой труд материальное вознаграждение от организации. Это вознаграждение называют оплатой труда.

Каковы бы ни были наши взгляды на трудовую мотивацию, вряд ли можно отрицать, что денежное вознаграждение сотрудникам играет исключительно важную роль в привлечении, мотивировании и сохранении в организации необходимой ей рабочей силы. Как уже отмечалось, зарплата может оказывать прямо противоположное воздействие на сотрудников – мотивирующее и демотивирующее.

Неэффективная система оплаты труда может вызвать у работников неудовлетворенность (не только размером, но и способами определения и распределения вознаграждения), что влечет за собой снижение производительности труда, падение качества, нарушение дисциплины. Недовольные зарплатой работники могут вступить в открытый конфликт с руководителями организации, прекратить работу, организовать забастовку или покинуть организацию.

С другой стороны, эффективная система оплаты труда стимулирует производительность работников, направляет их деятельность в нужное для организации русло, т. е. повышает эффективность использования человеческих ресурсов.

В данной главе пособия рассматриваются подходы к построению эффективной системы оплаты труда, включающей постоянную часть (оклады работников и некоторые доплаты к ним) и переменную часть (премии, бонусы и т. п.). В конце главы рассматривается немаловажный вопрос о необходимой степени открытости системы оплаты труда для сотрудников организации.

ЗАДАЧИ СИСТЕМЫ ОПЛАТЫ ТРУДА

Система оплаты труда является составной частью системы мотивации персонала и потому в широком смысле нацелена на решение уже сформулированных выше целей мотивации. Основное значение системы оплаты труда заключается в том, чтобы стимулировать производственное поведение сотрудников компании, направив его на достижение стоящих перед ней стратегических задач, иными словами, соединить материальные интересы работников со стратегическими задачами организации. Эта ключевая установка определяет задачи системы оплаты труда.

Привлечение персонала в организацию. Организации конкурируют между собой на рынке труда, стремясь привлечь тех специалистов, которые им необходимы для достижения стратегических задач. В этом смысле система оплаты труда должна быть конкурентоспособной применительно к той категории работников, которые требуются организации.

Больница может предлагать вознаграждение более чем привлекательное для инженеров-механиков, однако не в состоянии выполнять стоящие перед ней задачи, поскольку предлагаемое ей вознаграждение для кардиохирургов не соответствует сложившемуся на данном рынке уровню заработной платы этой группы.

Сохранение сотрудников в организации. Когда вознаграждение в организации не соответствует тому, что предлагает рынок труда, сотрудники могут начать покидать ее. Чтобы избежать потери сотрудников, на профессиональное обучение и развитие которых организация затратила определенные средства и которые являются ценным ресурсом, руководители должны обеспечить конкурентоспособность системы оплаты труда.

Стимулирование производительного поведения. Вознаграждение должно ориентировать работников на те действия, которые необходимы для организации. Производительность, творчество, опыт, преданность философии компании должны поощряться через систему оплаты труда.

Контроль за издержками на рабочую силу. Продуманная система оплаты труда позволяет организации контролировать и эффективно управлять затратами на рабочую силу, обеспечивая при этом наличие требуемых сотрудников. Поскольку издержки на рабочую силу являются основной статьей расходов для большинства современных организаций, эффективное управление ими имеет принципиальное значение для общего успеха организации. Как уже отмечалось, недоплаты работникам могут сильно подорвать способность компании реализовывать свои стратегические задачи. В то же время необоснованно высокие издержки на заработную плату привели к банкротству множество организаций.

Административная эффективность и простота. Система оплаты труда должна быть, с одной стороны, хорошо понятна каждому сотруднику организации (в противном случае она может вызвать неадекватную реакцию персонала и повлечь за собой не те действия, которые она была призвана стимулировать), а с другой стороны – проста для администрирования, т. е. не требовать значительных материальных и трудовых ресурсов для обеспечения ее бесперебойного функционирования.

Соответствие требованиям законодательства. Оплата труда работников в той или иной мере регулируется государственным законодательством, игнорирование которого может привести к судебным и административным санкциям против организации, что связано со значительными материальными и моральными издержками.

Приведенные выше задачи системы оплаты труда могут вступать в определенное противоречие друг с другом, например, контроль за издержками и привлечение квалифицированного персонала. Руководство должно найти оптимальное соотношение между степенью решения каждой из этих задач, являющееся уникальным для любой организации на каждом этапе ее развития. В момент создания новой компании и её бурного роста задача минимизации издержек на рабочую силу, как правило, приносится в жертву задаче привлечения квалифицированного персонала. В период экономических трудностей организации часто откладывают на будущее прием новых сотрудников и сосредоточиваются на сокращении издержек на заработную плату.

Четкое представление о задачах в области оплаты труда дает руководителям организации возможность разработать эффективную систему, отвечающую реальным потребностям организации, а также оценивать ее функционирование и вносить необходимые коррективы.

Каждая организация использует собственную систему вознаграждения работников, отражающую стоящие перед ней цели, управленческую философию ее руководителей, традиции, а также учитывающую находящиеся в ее распоряжении ресурсы. До середины ХХ века руководители предприятий самостоятельно создавали системы оплаты труда, основываясь преимущественно на собственном опыте и здравом смысле.

По мере развития управленческой науки и появления консультационных компаний, специализирующихся в области организации труда и заработной платы, процесс создания систем вознаграждения принял более "научный характер", благодаря обобщению опыта большого числа компаний и разработке универсальных рекомендаций.

Современная система оплаты труда, как правило, предусматривает, что вознаграждение, получаемое сотрудником от организации, складывается из двух частей – постоянной (оклада) и переменной (премий, бонусов).

СИСТЕМА ОКЛАДОВ (ПОСТОЯННАЯ ЧАСТЬ ОПЛАТЫ ТРУДА)

Оклад – это денежное вознаграждение, периодически выплачиваемое организацией сотруднику за выполнение возложенных на него обязанностей. Размеры окладов сотрудников влияют, в основном, на удержание и привлечение сотрудников, но практически не влияют на результативность их работы. Тем не менее, более высокий уровень окладов позволяет организации подбирать более квалифицированных сотрудников.

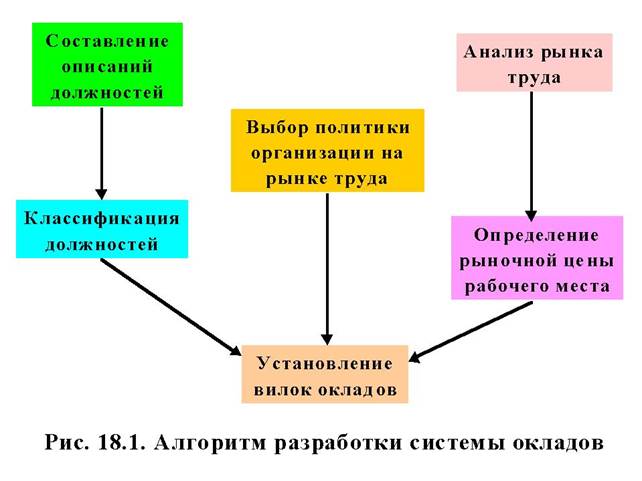

Центральный вопрос управления постоянной частью оплаты труда состоит в определении величины оклада каждого из сотрудников компании. Этот вопрос решается через сопоставление относительной (внутри организации) ценности каждого рабочего места и его абсолютной (рыночной) ценности и создания на этой основе системы должностных окладов.

Алгоритм решения этой задачи представлен на рисунке 18.1.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 2277; Нарушение авторских прав?; Мы поможем в написании вашей работы!