КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ прибыли от реализации продукции, работ, услуг

|

|

|

|

В млн. руб.

В млн. руб.

Общая оценка динамики прибыли (убытка) до налогообложения

За анализируемый период с 2013 г. по 2014 г. ОАО завод «ВИЗАС» работало с отрицательным финансовым результатом.

В соответствии с выбранной методикой оценка показателей прибыли начинается с изучения их состава, структуры и динамики. Данные для анализа представим в таблице 2.2.

Таблица 2.2 - Анализ состава и динамики прибыли (убытка) до налогообложения ОАО завод «ВИЗАС» за 2013 – 2014 гг.

| Показатели | 2013 г. | 2014 г. | Абсолютное отклонение | Темп роста, % |

| 1.Выручка от реализации | 66 243 | 42 079 | -24 164 | 63,52 |

| 2.Себестоимость реализованной продукции (с учетом управленческих и расходов на реализацию) | -19791 | 67,59 | ||

| 3. Валовая прибыль | 11 917 | 8 587 | -3 330 | 72,06 |

| 3.Прибыль (убыток) от реализации | 5 171 | -4 373 | 15,43 | |

| 4.Прибыль (убыток) от текущей деятельности | 2 803 | -1 490 | -4 293 | -53,16 |

| 4.1 Доходы по текущей деятельности | 13 897 | 24 096 | 10 199 | 173,39 |

| 4.2 Расходы по текущей деятельности | 16 265 | 26 384 | 10 119 | 162,21 |

| 5.1 Доходы по инвестиционной деятельности | 1 089 | 1 132 | 103,95 | |

| 5.2 Расходы по инвестиционной деятельности | 1 668 | 1 444 | 744,64 | |

| 5.3 Доходы по финансовой деятельности | 3 750 | 3 629 | 3099,17 | |

| 5.4 Расходы по финансовой деятельности | 2 356 | 5 398 | 3 042 | 229,12 |

| 5. Прибыль (убыток) от инвестиционной и финансовой деятельности | -1 370 | -2 184 | 159,42 | |

| 6 Прибыль (убыток) до налогообложения | 1 433 | -3 674 | -5 107 | -256,39 |

Составлено автором по данным организации.

По результатам таблицы 2.2 можно сделать вывод о значительном убытке до налогообложения. Ее значение по сравнению с 2013 годом увеличилось на -5107 (темп роста -256,39%), что в основном произошло по причине снижения прибыли от реализации, значение которой в 2014 году равнялось 798 млн. руб.

Также в 2014 году организация получила убыток от текущей деятельности равный 1 490 млн. руб., данный показатель изменился относительно 2013 года на -4 293 млн. руб.

Также убыток от инвестиционной и финансовой деятельности в 2014 году составил 2184 млн. руб., что на 814 млн. руб. (темп роста 159,42%) больше данного показателя за аналогичный период

Проведем факторный анализ прибыли до налогообложения, а все полученные расчеты, сведем в таблицу 2.3.

Таблица 2.3 - Факторный анализ прибыли до налогообложения

| Наименование фактора | 2013 г. | 2014 г. | Порядок расчета | Влияние на результат |

| Изменение прибыли до налогообложения В том числе за счет: | 1 433 | -3 674 |

| -5 107 |

| Прибыли (убытка) от текущей деятельности | 2 803 | -1 490 |

| -4 293 |

| Прибыли (убытка) от инвестиционной и финансовой деятельности | -1 370 | -2 184 |

| -814 |

Составлено автором по данным организации.

Результаты факторного анализа, представленного в таблице 2.3, свидетельствуют о том, что на снижение финансового результата деятельности организации основное влияние оказало отрицательное сальдо от текущей деятельности, которое в 2014 г. увеличилось на 4293 млн. руб.

Отрицательное влияние оказало увеличение убытка от инвестиционной и финансовой деятельности на 814 млн. руб. Прибыль от реализации является основной составляющей прибыли от текущей деятельности и снизилась на 4 373 млн. руб.

Учитывая то, что фактором, оказавшим весьма существенное влияние на итоговой убыток организации, была прибыль от реализации, интерес представляет дальнейший анализ факторов ее изменения. В следующем разделе работы рассмотрим поподробнее составляющие прибыли от реализации и проведем факторный анализ данного показателя.

Итак, на снижение прибыли от реализации наибольшее влияние оказал снижение выручки от реализации продукции наиболее высокими темпами относительно себестоимости.

Так выручка от реализации продукции в 2014 г. снизилась относительно 2013 г. на 63,52%, что в абсолютном выражении составило 24 164 млн. руб., себестоимость реализованной продукции снизилась на 61,65% или на 20 834 млн. руб. Выясним причины снижения прибыли от реализации продукции на 4 373 млн. руб., с этой целью проведем факторный анализ данного показателя, рассмотрим влияние цен на реализованную продукцию, ее объема и уровня затрат на один рубль реализованной продукции.

Для проведения анализа необходима исходная информация, представленная в таблице 2.4.

Таблица 2.4 – Исходная информация для проведения факторного анализа прибыли от реализации

| Наименование показателей | Усл. Обозн. | 2013 г. | 2014 г. | Отклонение +/- |

| Выручка от реализации, млн. руб. | Вф | -24 164 | ||

| Себестоимость реализованных продукции, работ, услуг, млн. руб. | С | -20 834 | ||

| Управленческие расходы, млн. руб. | Ур | |||

| Расходы на реализацию, млн. руб. | Р | |||

| Прибыль от реализации, млн. руб. | Пр | -4 373 | ||

| Индекс свободных отпускных цен, млн. руб. | Iц | 1,00 | 1,16 | 0,16 п.п. |

| Выручка от реализации продукции, работ, услуг в сопоставимых ценах, млн. руб. |  Вс Вс

| -29968 |

Составлено автором по данным организации.

В качестве источника информации выступает «Отчеты о прибылях и убытках» ОАО завод «ВИЗАС» за 2014 г.

Рассчитаем влияние выявленных факторов на прибыль от реализации.

– влияние фактора цен рассчитаем согласно формуле (2.1) и выявим значение его влияния:

Преал (ц) = В

Преал (ц) = В  -

-  В ф 2014 (2.1)

В ф 2014 (2.1)

где Преал – прибыль от реализации продукции, млн. руб.

В – выручка от реализации продукции, млн. руб.

Преал (ц) = 36275 – 42079= -5804 млн. руб.

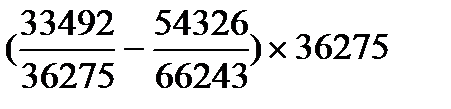

– влияние фактора объема реализованной продукции рассчитаем согласно формуле (2.2):

Преал (V)=  . (2.2)

. (2.2)

Преал (V) = (  - 1)

- 1)  5171=-2339,33 млн. руб.

5171=-2339,33 млн. руб.

– влияние фактора затрат на рубль реализованной продукции рассчитаем согласно формуле 2.3:

Преал (Зреал)= -  . (2.3)

. (2.3)

где С/С – себестоимость реализованной продукции, млн. руб.

Преал (Зреал)= -  = 3770,33 млн. руб.

= 3770,33 млн. руб.

Сведем полученные результаты в таблицу 2.5.

Таблица 2.5 – Результаты факторного анализа прибыли от реализации

| Наименование фактора | Изменение прибыли, млн. руб. |

| Цены на реализованную продукцию | -5804 |

| Объем реализованной продукции | -2339,33 |

| Затраты на рубль реализованной продукции | 3770,33 |

| Итого прибыль от реализации | -4 373 |

Составлено автором по данным организации.

Данные таблицы 2.5 свидетельствуют о том, что на изменение прибыли от реализации основное влияние оказали такие факторы, как изменение цен на реализованную продукцию – снижение финансового результата на 5804 млн. руб., и снижениии объема реализованной продукции – снижение прибыли на 2339,33 млн. руб.

Изменение затрат на рубль реализованной продукции увеличили прибыль от реализации в 2014 году на 3770,33 млн. руб.

Таким образом, факторный анализ позволяет сделать вывод о том, что под влиянием экстенсивных факторов сумма прибыли от реализации снизилась. Тенденция роста затрат отрицательно сказалась на изменении финансового результата.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 1006; Нарушение авторских прав?; Мы поможем в написании вашей работы!