КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организационная характеристика предприятия

|

|

|

|

Общество с ограниченной ответственностью «СпецПласт» было создано в соответствии с Федеральным законом от 08.02.98г. № 14-ФЗ в 2006 году. Полное название предприятия: Общество с ограниченной ответственностью «СпецПласт». Сокращенное название предприятия: ООО «СпецПласт». Юридический адрес ООО «СпецПласт»: 111394, г.Москва, Перовская улица, 66.

Основной вид деятельности предприятия: производство сборного железобетона.

Основным видом продукции, выпускаемой ООО «СпецПласт» является:

- плиты перекрытия ребристые и многопустотные.

Применение новейших технологических процессов автоматизации и механизации производства позволяют предприятию выпускать продукцию высокого качества, отвечающую требованиям современной

архитектуры и производственной эстетики.

В ООО «СпецПласт» наблюдается линейная структура управления. Линейная структура управления предполагает относительную автономность в работе. Данный тип организации характеризуется в целом простотой, одномерностью связей (только вертикальные связи) и возможностью самоуправления (относительная автономность). Поэтому она используется в ООО «СпецПласт».

Схема линейной организационной структуры ООО «СпецПласт» представлена на рисунке 4.

| Общее собрание учредителей |

| Директор |

| Юрист |

| Главный бухгалтер |

| Отдел снабжения |

| Отдел продаж |

| Производственный отдел |

| Экономический отдел |

| Бухгалтерия |

| Агенты по продажам |

| Заведующий складом |

| Менеджеры по продажам |

| Рабочие |

| Водители |

Рис. 4. Организационная структура ООО «СпецПласт»

Высшим органом управления общества является общее собрание его учредителей.

Исполнительным органом ООО «СпецПласт» директор, который реализует свои обязанности на принципе единоначалия, несет персональную ответственность за деятельностью предприятия.

Управление в обществе с ограниченной ответственностью «Ампир» осуществляется единолично – директором.

Директор в силу своей компетенции:

1 осуществляет оперативное руководство работой Общества;

2 представляет на утверждение Собрания (учредителя) проекты программ и планов, а так же отчеты об исполнении, в том числе, не позднее трех месяцев после окончания финансового года;

3 представляет годовой отчет о выполнении финансового плана и годовой баланс;

4 без доверенности действует от имени Общества, представляет его во всех учреждениях, предприятиях и организациях, открывает в банках расчетные и другие счета и т.д.

5 издает приказы о назначении на должность работников, об их переводе и увольнении и прочие полномочия, не отнесенные к исключительной компетенции общего собрания участников Общества.

Основной функцией Отдела снабжения является бесперебойное и своевременное обеспечение необходимыми материалами.

Отдел продаж проводит активную работу, направленную на увеличение рынков сбыта по оказанным услугам, осуществляет заключение договоров с предприятиями по оказанию услуг поставкам материалов, услуг по аренде недвижимого имущества и т.д.

Непосредственно директору подчиняется главный бухгалтер, который несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полном и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Руководитель целенаправленно выбрал данную организационно-правовую форму осуществления предпринимательской деятельности, это связанно, в том числе и с тем, что главным в управлении является реакция и скорость. Гибкость позволяет выжить даже в условиях жесткой конкурентной борьбы. Она имеет небольшой штат, и формы управления им существенно упрощены.

Отличительная особенность такой упрошенной структуры является прямое воздействие на бизнес и сосредоточение в одних руках всех функций руководства. Достоинство - невозможность получения подчиненными противоречивых заданий и распоряжений, полная ответственность предпринимателя, как руководителя, за результаты работы, обеспечение принципа единоначалия.

Технико-экономические показатели деятельности ООО «СпецПласт» представлены в таблице 6.

Таблица 6

Технико-экономические показатели ООО «СпецПласт» за 2008-2010 гг.

| № п/п | Показатели | Единица измерения | Значение показателя | ||

| 2008г. | 2009г. | 2010г. | |||

| 1. | Объем реализованной продукции (товаров, работ, услуг), | тыс. руб. | |||

| 2. | Себестоимость реализованной продукции | тыс. руб. | |||

| 3. | Фонд заработной платы. | тыс. руб. | |||

| 4. | Удельный вес в фонде заработной платы: переменной части постоянной части | % % | 8,2 91,8 | 13,0 87,0 | 15,0 85,0 |

| 5. | Стоимость материальных затрат. | тыс. руб. | |||

| 6. | Амортизация основных средств. | тыс. руб. | |||

| 7. | Коммерческие затраты. | тыс. руб. | - | ||

| 8. | Удельный вес в себестоимости переменных затрат постоянных затрат | % % | 83,4 16,6 | 86,0 14,0 | 83,6 16,4 |

| 9. | Сумма НДС за год. | тыс. руб. | |||

| 10. | Сумма акцизного сбора | тыс. руб. | - | - | - |

| 11. | Размер собственного капитала. | тыс. руб. | |||

| 12. | Общая стоимость имущества. | тыс. руб. | |||

| 13. | Среднесписочная численность работников | чел. | |||

| 14. | Нераспределенные прибыли прошлых лет. | тыс. руб. | -354 | -1443 |

Продолжение таблицы 1

| 15. | Стоимость основных производственных фондов на конец периода | тыс. руб. | |||

| 16. | Среднегодовая стоимость нормируемых оборотных средств | тыс. руб. | |||

| 17. | Себестоимость 1 руб. реализованной продукции | руб. | 1,02 | 0,92 | 0,96 |

Как видно из таблицы 6, выручка предприятия увеличилась за 2010 г. на 1026 тыс. руб. это связано с увеличением количества реализованной продукции, в связи с чем, увеличилось среднесписочное количество персонала на 2 человека за 2010 г. И, как следствие, в 2010 г. фонд оплаты труда увеличился на 854 тыс. руб. Стоимость основных средств за 2010 г. уменьшилась на 2014 тыс. руб., в связи с продажей амортизированного оборудования.

На основании баланса (прил. 1) проведем анализ результатов финансово-хозяйственной деятельности предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который в более упорядоченном виде удобно проводить по форме, приведенной в табл. 7.

Горизонтальный, или динамический, анализ этих показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия. Так, динамика стоимости имущества предприятия дает дополнительную к величине финансовых результатов информацию о мощи предприятия.

Таблица 7

Аналитическая группировка и анализ статей актива и пассива баланса за 2009 -2010гг.

| Группировка статей актива баланса | 2009 г. | 2010 г. | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | |||

| 1. Имущество предприятия | +2700 | 109,0 | ||||

| 1.1. Иммобилизованные активы | 11,4 | 6,1 | -1400 | 58,8 | ||

| 1.2. Мобильные, оборотные активы | 88,5 | 93,8 | +4100 | 115,5 | ||

| 1.2.1. Запасы и затраты | 58,9 | 59,2 | +1700 | 109,7 | ||

| 1.2.2. Дебиторская задолженность | 2,6 | 3,3 | +300 | 137,5 | ||

| 1.2.3. Денежные средства и ценные бумаги | 12,1 | 5,5 | -1800 | |||

| 1.2.4. Денежные средства и ценные бумаги | 14,4 | 25,3 | +3900 | 190,6 | ||

| 1. Источники формирования имущества | 109,0 | |||||

| 1.1. Собственный капитал | 79,7 | 60,0 | -4200 | 82,3 | ||

| 1.2. Заемный капитал | 20,2 | 39,8 | +6900 | |||

| 1.2.1. Долгосрочные обязательства | - | - | - | - | - | - |

| 1.2.2. Краткосрочные кредиты и займы | - | - | - | - | - | - |

| 1.2.3. Кредиторская задолженность | 20,2 | 39,8 | +6900 |

На основе табл. 7, можно сделать следующее аналитическое заключение по имущественному положению ООО «СпецПласт» за 2009 год. За отчетный период имущество предприятия увеличилось на 2700,0 тыс. руб., составив в конце периода 32400,0 тыс. руб. Данное изменение обусловлено тем, что произошел рост мобильных активов (+ 4100,0 тыс. руб.) и уменьшение иммобилизованных активов (-1400 тыс. руб.), составила соответственно 2000,0 тыс. руб.

В конце периода удельный вес основных средств и вложений в имущество предприятия уменьшилось (на 50 %) и составило 5,5 % это обусловлено уменьшением основных средств, также увеличился удельный вес материальных оборотных средств на 15,4 %, составив 93,8 %. Удельный вес денежных средств и ценных бумаг за отчетный период уменьшилось (на 50 %) и составил к концу года 5,5 %. На 37,5% увеличился удельный вес дебиторской задолженности. Рост дебиторской задолженности не связан с увеличением реализованной продукции, а скорее всего с относительным увеличением предоставляемого предприятием кредита. Этот факт отражает увеличение сроков оплаты отгруженных предприятием товаров, увеличение размера денежных средств, отвлеченных из оборота дебитором. Самое большое влияние на уменьшение доли оборотных активов оказало увеличение доли запасов и затрат на 9,7 % до 59,2 %.

За отчетный период у предприятия уменьшился собственный капитал на 17,7 % и составил 60,0 % в доле имущества. Заемный капитал, напротив, увеличился на 115 % и составил 39,8 % в доле имущества по итогам года. Кредиторская задолженность увеличилась на 115 % в основном за счет повышения задолженности перед поставщиками и подрядчиками.

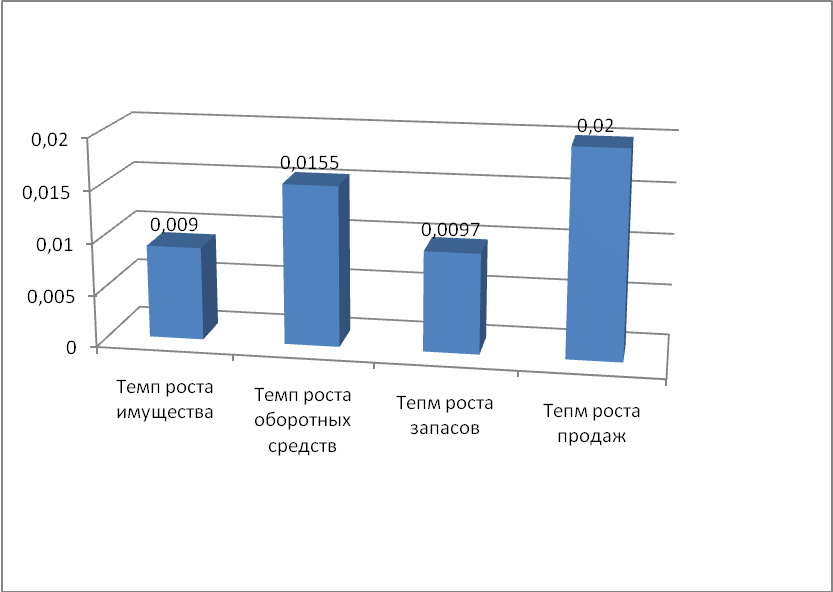

Рис.2. Сопоставление изменения итога баланса нетто с изменениями финансовых результатов хозяйственной деятельности за 2010 г.

Сравнивая структуру имущества и источников его формирования, то положительным моментом является то, что недвижимость предприятия в большинстве своем создалось за счет собственного капитала, т.к. удельный вес собственного капитала (34,343;60,185%) внеоборотные активы (13,386; 8,264%).

У предприятия, как на начало, так и на конец года отсутствуют долгосрочные обязательства, то есть все запасы предприятие делает за счет собственных средств.

Из этого следует, что финансовая ситуация на предприятии стабильная.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 744; Нарушение авторских прав?; Мы поможем в написании вашей работы!