КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика расчета

|

|

|

|

Аннотация

Лопастные поликристаллические долота с двойным рядом вооружения 215,9 М-4 и 215,9 М-5 отечественной фирмы «Буринтех» предназначены для турбинного бурения пород средней твердости. Четырехлопастные долота уступают по проходке и механической скорости пятилопастным долотам 215, М-5

Экономический эффект применения долота 215 М-5 обеспечивается за счет повышения механической скорости проходки, при том, что четырехлопастные долота по проходке не уступают пятилопастным долотам за счет двойного ряда вооружения расположенного за основным рядом, но использование пятилопастных долот объясняется тем, что они более управляемы по сравнению с четырехлопастными.

Основным обобщающим показателем, характеризующим эффективность мероприятия, является показатель экономического эффекта. В нем находят отражение частные показатели эффективности: производительность труда, фондоотдача, материалоемкость и энергоемкость производства, показатели технического уровня производства и качества продукции. Показатель экономического эффекта (Эт) на всех этапах оценки мероприятия определяется как превышение стоимостной оценки результатов (Рт) над стоимостной оценкой совокупных затрат ресурсов (Зт) за весь срок осуществления мероприятия (Т):

Эт = Рт – Зт. (4.1)

При определении стоимостной оценки результатов и затрат по мероприятию возможны два основных направления.

Первое, когда использование мероприятия позволяет увеличить объем производимой продукции. В этом случае Рт представляет собой прирост произведенной продукции, оцененной в оптовых ценах предприятия. Зт складываются из затрат на производство дополнительной продукции и затрат на осуществление мероприятия.

Второе, когда использование мероприятия изменяет технико-экономические показатели существующего производства за счет его реконструкции, модернизации, изменения техники и технологии отдельных элементов производства, совершенствования его организации, управления и т.д. В этом случае, если не изменяется объем производимой продукции, то Рт выражают суммой, на которую уменьшаются затраты на производство продукции. При изменении объема производства величина учитывает изменение объема продукции в оптовых ценах предприятия. Величина Зт во втором варианте представляет собой стоимость всех ресурсов, израсходованных на реализацию мероприятия.

1) Расчет станко-месяцев:

, (4.2)

, (4.2)

где t – время в часах.

2) скорости бурения:

Механическая скорость бурения, м/ч

, (4.3)

, (4.3)

где  – проходка, метры;

– проходка, метры;

– время механического бурения, ч.

– время механического бурения, ч.

Рейсовая скорость бурения, м/ч

(4.4)

(4.4)

где – время механического бурения, час;

– время СПО;

– время СПО;

– время наращивания.

– время наращивания.

Коммерческая скорость бурения, м/ст.-мес.

, (4.5)

, (4.5)

где  – календарное время бурения, ст-мес.

– календарное время бурения, ст-мес.

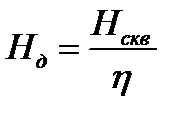

Техническая скорость бурения, м/ст.-мес.

, (4.6)

, (4.6)

где  – производительное время бурения, ст-мес.

– производительное время бурения, ст-мес.

3) Расчёт проходки на долото, м/долото:

, (4.7)

, (4.7)

где  – глубина скважины;

– глубина скважины;

– число долот на скважину.

– число долот на скважину.

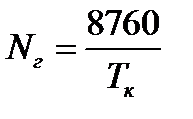

4) Годовой объём проходки:

Строительство скважин в год

, (4.8)

, (4.8)

где 8760 – часов в году;

– календарное время бурения.

– календарное время бурения.

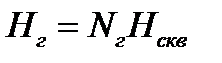

Расчёт годового объема проходки, м

, (4.9)

, (4.9)

где  – число скважин в год.

– число скважин в год.

5) Налог на прибыль:

Налог на прибыль рассчитывается как произведение налогооблагаемой прибыли на ставку налога (20%):

, (4.10)

, (4.10)

где  – налогооблагаемая прибыль, тыс. руб.;

– налогооблагаемая прибыль, тыс. руб.;

– ставка налога, %;

– ставка налога, %;

6) Налог на имущество:

Налог на имущество рассчитывается как произведение основного и оборотного капитала на ставку налога (2,2 %):

, (4.11)

, (4.11)

где – ставка налога на имущество, %;

– балансовая стоимость основных фондов по скважинам в году i, тыс. руб.;

– балансовая стоимость основных фондов по скважинам в году i, тыс. руб.;

– балансовая стоимость прочих основных фондов в году i, тыс. руб.

– балансовая стоимость прочих основных фондов в году i, тыс. руб.

7) Чистая прибыль:

Чистая прибыль рассчитывается как разность между налогооблагаемой прибылью ( ) и налогами на прибыль (

) и налогами на прибыль ( ) и имущество(

) и имущество( ):

):

, (4.12)

, (4.12)

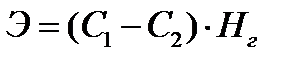

8) Экономический эффект бурения:

, (4.13)

, (4.13)

где  – изменяющиеся эксплуатационные расходы на бурение скважин;

– изменяющиеся эксплуатационные расходы на бурение скважин;

– годовой объем проходки.

– годовой объем проходки.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 4106; Нарушение авторских прав?; Мы поможем в написании вашей работы!