КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Из главы следует запомнить. • Состояние банковского дела в России и его особенности определяют формирование систем автоматизации обработки банковской информации

|

|

|

|

• Состояние банковского дела в России и его особенности

определяют формирование систем автоматизации обработки банковской информации.

• Эффективная организация банковской деятельности требует комплексного охвата всех бизнес-процессов на базе их полной интеграции.

• Основной задачей информационного обеспечения АБС является полнота отражения специфики предметной области.

• Технические решения банковских технологий определяются интенсивностью, взаимодействием и объемами информационных потоков.

• Программные решения банковских технологий определяются возможностями базовых и прикладных программных средств, вытекающими из совокупности требований к ним.

• Появление новых классов банковских технологий и новых видов банковских приложений становится реальным, когда потребности банков начинают носить массовый характер.

• Эффективность межбанковских расчетов требует создания разнообразных альтернативных межбанковских систем.

Вопросы для самоконтроля

1. В чем состоят главные особенности развития банковского дела в России?

2. Каковы принципы создания автоматизированных банковских технологий?

3. Перечислите основные этапы создания банковской системы.

4. В чем заключаются особенности организации информационного обеспечения в банковской деятельности?

5. Охарактеризуйте наиболее важные аспекты технического обеспечения банковских технологий.

6. Определите состав и требования к базовым программным средствам, используемым в банках.

7. Каково назначение функциональных подсистем в автоматизированных банковских технологиях?

8. В чем состоят особенности межбанковского взаимодействия?

ГЛАВА 8 АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ, ОБРАБОТКИ И ПРЕДСТАВЛЕНИЯ ДАННЫХ В НАЛОГОВОЙ СЛУЖБЕ

8.1. ОСОБЕННОСТИ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНАМИ ГОСНАЛОГСЛУЖБЫ. АИС «НАЛОГ»

Процесс управления экономикой любой страны связан с воздействием государства на различные сферы экономической жизни. Основными целями государственного воздействия являются: достижение устойчивого экономического роста в стране, обеспечение стабильности цен на товары и услуги, занятость трудоспособного населения, обеспечение высокого уровня жизни населения и т.д. Эти цели взаимосвязаны между собой и достичь их одновременно практически невозможно. Достижение сбалансированности в управлении экономикой и есть основа экономической политики государства. Одним из основных инструментов государственного регулирования является налоговая политика. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи поступают в бюджетную систему России, т.е. формируют денежные доходы государства. Государству собираемые средства нужны для выполнения принятых на себя социальной, оборонной, правоохранительной и других функций. При существовании СССР, платежи государственных предприятий не носили налогового характера. Осуществление рыночных преобразований в России привело к созданию налоговой службы, которая является государственным механизмом финансового воздействия на экономику через систему налогов и сборов. Система органов Государственной налоговой службы Российской Федерации включает в себя:

• центральный республиканский (Российской Федерации) орган государственного управления — Государственную налоговую службу РФ;

• государственные налоговые инспекции по республикам в составе Российской Федерации;

• государственные налоговые инспекции по краям, областям, автономным образованиям, районам, городам (за исключением городов районного подчинения);

• государственные налоговые инспекции районов в городах.

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов.

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

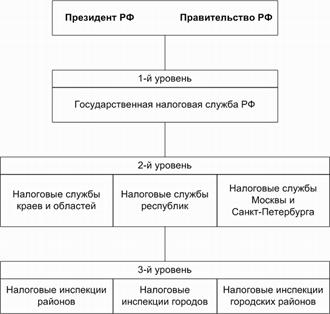

Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойственны каждому уровню и как осуществляется взаимодействие между этими уровнями. Система имеет иерархическую структуру, представленную на рис. 8.1.

Рис. 8.1. Структура системы органов Государственной налоговой службы РФ

Структура и состав системы управления налогообложением России соответствуют ее административно-территориальному делению. Налоговая служба построена таким образом, чтобы обеспечить единство целей, при котором отдельные системы управления одного уровня функционируют по единой схеме, решают одинаковый набор задач по заранее разработанной методологии и технологии обработки данных.

Первые уровни Государственной налоговой службы состоят из подразделений, осуществляющих методологическое руководство и контроль за налогообложением по видам налогов. Непосредственное взаимодействие с объектами управления, т.е. налогоплательщиками (как юридическими лицами — предприятиями и организациями, так и физическими лицами — населением) осуществляет 3-й уровень. Как показано на рис. 8.1, низовым уровнем являются налоговые инспекции районов, городов без районного деления и городских районов. Они осуществляют следующие функции:

• контроль за соблюдением законодательства о налогах и других платежах в бюджет;

• учет плательщиков налогов и платежей в бюджет;

• обеспечение правильности исчисления налогов и платежей и контроль за своевременностью их поступления в бюджет;

• проверка достоверности и контроль за своевременностью представления плательщиками бухгалтерской отчетности и расчетов, связанных с исчислением и уплатой налогов и платежей в бюджет;

• взаимодействие с органами исполнительной власти, правоохранительными, финансовыми и кредитными органами в части контроля за правильностью реализации и исполнения законодательства;

• наложение финансовых санкций, предусмотренных законодательством за его нарушение, и обеспечение правильности их применения;

• составление, анализ и представление в районные и городские финансовые органы сведений о фактически поступивших суммах налогов и платежей в бюджет;

• составление, анализ и представление вышестоящим государственным налоговым органам установленной отчетности;

• ведение в установленном порядке делопроизводства и другие функции.

Для осуществления всех указанных функций в системе управления органами Госналогслужбы РФ создана автоматизированная информационная система «Налог».

Автоматизированная информационная система (ЛИС) «Налог» представляет собой форму организационного управления органами Госналогслужбы на базе новых средств и методов обработки данных, использования новых информационных технологий. АИС «Налог» позволяет расширить круг решаемых задач, повысить аналитичность, обоснованность и своевременность принимаемых решений, снизить трудоемкость и рационализировать управленческую деятельность налоговых органов путем применения экономико-математических методов, вычислительной техники и средств связи, упорядочения информационных потоков. Цели функционирования автоматизированной информационной системы «Налог» можно сформулировать следующим образом:

F Повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений.

F Совершенствование оперативности работы и повышение производительности труда налоговых инспекторов.

F Обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве.

F Повышение достоверности данных по учету налогоплательщиков и эффективности контроля за соблюдением налогового законодательства.

F Улучшение качества и оперативности бухгалтерского учета.

F Получение данных о поступлении налогов и других платежей в бюджет.

F Анализ динамики поступления сумм налогов и возможность прогноза этой динамики.

F Информирование администрации различных уровней о поступлении налогов и соблюдении налогового законодательства.

F Сокращение объема бумажного документооборота.

На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависит от эффективности функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология (АИТ) в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности. Информационными ресурсами являются формализованные идеи и знания, различные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации.

Одной из приоритетных задач налоговой службы является информатизация налоговых органов, предполагаются использование информационных технологий, создание информационных систем, эффективно поддерживающих функционирование структуры налоговых органов.

Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Существующая в стране система налоговой службы состоит из большого числа элементов. Вся система и каждый ее элемент обладают обширными внутренними и внешними связями. Для нормального функционирования системы осуществляется управление как отдельными элементами (налоговыми инспекциями), так и системой в целом. В налоговой системе процесс управления является процессом информационным. Как любая экономическая система, АИС налоговой службы имеет стандартный состав и состоит из функциональной и обеспечивающей частей.

Функциональная часть отражает предметную область, содержательную направленность АИС. В зависимости от функций, выполняемых налоговыми органами, в функциональной части выделяются подсистемы, состав которых для каждого уровня АИС «Налог» свой (см. п. 8.2). Функциональные подсистемы состоят из комплексов задач, характеризующихся определенным экономическим содержанием, достижением конкретной цели, которую должна обеспечить функция управления. В комплексе задач используются различные первичные документы и составляется ряд выходных документов на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и инструкциях. В состав каждого комплекса входят отдельные задачи. Задача характеризуется логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных.

Обеспечивающая часть включает информационное, техническое, программное и другие виды обеспечения, характерные для любой автоматизированной информационной системы организационного типа.

Информационное обеспечение включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, а также информационные массивы данных на машинных носителях, используемые в процессе автоматизации решения функциональных задач.

Техническое обеспечение представляет собой совокупность технических средств обработки информации, основу которых составляют различные ЭВМ, а также средств, позволяющих передавать информацию между различными автоматизированными рабочими местами как внутри налоговых органов, так и при их взаимодействии с другими экономическими объектами и системами.

Программное обеспечение представляет собой комплекс разнообразных программных средств общего и прикладного характера, необходимый для выполнения различных задач, решаемых налоговыми органами.

Автоматизированная информационная система налоговой службы относится к классу больших систем. К ней, как и к любой подобной системе такого класса, предъявляется ряд требований: достижение целей создания системы; совместимость всех элементов данной системы как в ее рамках, так и с другими системами, системность, декомпозиция и др. Эти требования предполагают возможность модернизации элементов системы, адаптацию их к меняющимся условиям; надежность в эксплуатации и достоверность информации, однократность ввода исходной информации и многофункциональное, многоплановое использование выходной информации; актуальность информации, хранящейся в базе данных. АИС при минимальных затратах ручного труда должна обеспечить сбор, обработку и анализ информации о состоянии объекта управления, выработку управляющих воздействий, обмен информацией как внутри системы, так и между другими системами одинакового и разных уровней. АИС должна быть оснащена таким комплексом технических средств, который обеспечивал бы реализацию управляющих алгоритмов, связь между системами, простоту ввода исходной информации, разнообразие вывода результатов обработки, простоту и технологичность технического обслуживания, совместимость всех технических модулей как в программном, так и в информационном аспекте. Существенным требованием является разработка и функционирование системы на базе имеющихся операционных систем различных типов, пакетов прикладных программ, ориентированных на обработку данных и решение функциональных задач, систем управления базами данных, обеспечивающих накопление, ведение и выдачу в обработку информации, необходимой для решения задачи пользователем или удовлетворения его информационного запроса, пакетов программ, обеспечивающих обмен информацией между системами и т.д. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, управляемые СУБД, формировать выходную информацию в форме, удобной для восприятия пользователями, и т.д.

Создание подобной системы связано с решением целого ряда проблем. Это, прежде всего, информационное объединение налоговых служб сетями телекоммуникаций и обеспечение возможности доступа к информационным ресурсам каждой из них; разработка, создание и ведение баз данных; оснащение налоговых органов вычислительными комплексами с развитой периферией; разработка программных средств, обеспечивающих решение функциональных задач системы. В основе создания АИС «Налог» лежит концепция жизненного цикла программных систем. На первом этапе осуществляются анализ предметной области и разработка постановки задачи или комплекса задач. Постановка задачи осуществляется при непосредственном участии специалистов налоговой службы, чьи функции подлежат автоматизации. Сущность этого этапа состоит в обследовании организационной и функциональной структуры налогового органа и разработки технического задания, для чего используются методы информационного анализа, исследования операций, теории сложных систем. На основе технического задания разрабатывается технический проект автоматизированной системы. Целью данной стадии является создание информационно-логических моделей системы налогообложения. Важнейшей частью создания технического проекта является выбор программных средств и методов реализации проекта. В качестве критериев выбора можно назвать следующие: оптимальное соответствие информационно-логической модели налогового органа, выполнение основных функций обработки, возможность функционирования в различных операционных средах, возможность создания информационного интерфейса с другими средами и системами, перспективы развития среды с учетом современных тенденций в информационных технологиях и ряд других. Для реализации отдельных несложных задач могут быть использованы электронные таблицы. Существенное место в проекте занимают информационно-справочные системы, такие, как законодательные и нормативные акты по налогообложению, базы данных по общеправовым вопросам, базы данных по инструктивным и методическим материалам и т.д. Без их использования не обходится ни одно структурное подразделение налоговых органов. К системам, поддерживающим эти базы данных, можно отнести «Консультант», «Плюс», «Гарант», «Юсис» и другие подобные системы. Важным шагом на этапе технического проектирования является определение состава и структуры профессиональных баз данных, функциональный и информационный состав которых зависит от функций конкретного исполнителя. К ним можно отнести базы исходных и отчетных данных по налоговым поступлениям в различных разрезах, базы данных документов внутреннего пользования различного назначения, базы данных, содержащих письма, предложения, ответы по налоговому законодательству и т.д. Для создания таких баз могут использоваться как методы индивидуального проектирования, так и уже имеющиеся программные средства. Следующим этапом является рабочее проектирование. На этом этапе выполняются работы по созданию необходимой документации, структурированию и программированию компонентов, определенных на предыдущем этапе. Результатом рабочего проекта служит комплекс АРМ специалистов налоговых органов, комплекс баз данных пользователей, комплекс технической документации на систему. Средства, используемые на этапе рабочего проектирования, включают в себя всё многообразие программных продуктов начиная от операционных систем до языков программирования. По окончании рабочего проектирования проводится внедрение разработанного проекта. Внедрение осуществляется по методике, содержащей перечень и последовательность мероприятий, связанных с внедрением АИС, ожидаемые результаты, критические точки отказов, критические временные периоды. В соответствии с методикой внедрения подготавливаются исходные данные для внедрения. Контрольный пример отражает реальные информационные совокупности и содержит всевозможные варианты и сочетания информационных условий каждой функциональной задачи для выявления наибольшего числа отказов. Особое внимание должно быть уделено узким местам в технологическом процессе обработки информации. По результатам внедрения составляется акт, в котором содержатся оценка полученного результата и перечень замечаний, подлежащих устранению. После устранения недостатков составляется протокол о приемке проекта и процесс проектирования заканчивается.

В процессе эксплуатации системы необходимо осуществлять сопровождение проекта. Это связано с тем, что проект по существу является прототипом проектируемой системы, разрабатывается специалистами по информатизации и в дальнейшем может быть модернизирован в зависимости от изменяющихся условий функционирования системы налоговой службы.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 208; Нарушение авторских прав?; Мы поможем в написании вашей работы!