КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок річних витрат за системами опалення

|

|

|

|

РОЗДІЛ 2.

2010 2011 2012

| ■ коофіціент зносу основних засобів ■ коефіціент зносу активної частини основних засобів |

Рис. 2.2 Коофіціент зносу основних засобів та їх та їх активної частини в ТОВ «Гронклін-Карпати»

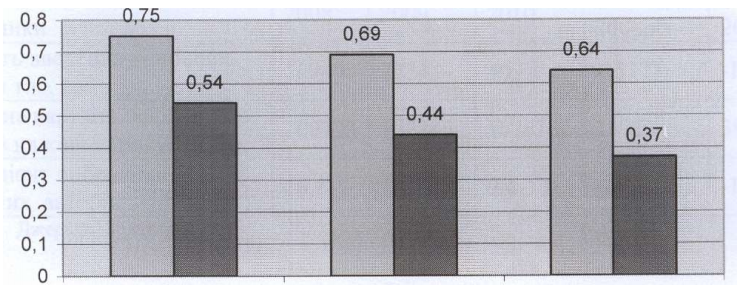

Коефіціент зносу основних засобів та їх активної частини позначився також на динаміці коефіціенту придатності основних засобів на підприємстві (табл. 2.9)

Таблиця 2.9

Динаміка коефіцієнту придатності основних засобів ТОВ «Гроклін Карпати» за 2010-2012рр.

| Показники | За рік %. | Відхилення (+,-) | ||||

| 2011 від 2010рр. | 2012 від 2011рр. | 2012 від 2010 | ||||

| Коефіцієнт зносу основних засобів | 0.25 | 0.31 | 0.36 | 0.06 | 0.05 | 0.11 |

| Коефіцієнт придатності основних засобів | 0.75 | 0.69 | 0.64 | -0.06 | -0.05 | -0.11 |

| Коефіцієнт зносу активної частини основних засобів | 0.46 | 0.56 | 0.63 | 0.1 | 0.07 | 0.17 |

| Коефіцієнт придатності активної частини основних засобів | 0.54 | 0.44 | 0.37 | -0.1 | -0.07 | 0.17 |

З даної таблиці можна побачити, що за 2 роки коефіцієнт придатності активної частини основних засобів знизився на 17% з 0.54 до 0.37, з чого випливає, що їх строк експлуатації добігає кінця. В середньому за рік коефіцієнт придатності зменшувався на 0.085 (0.17/2), таким чином при збереженні цієї тенденції строк експлуатації обладнання завершиться через 4.4 роки (0.37/0.085). Динаміка коефіцієнта придатності підприємства зображена на рисунку 2.3.

|

Рис. 2.3. Динаміка коефіцієнту придатності основних засобів ТОВ «Гроклін-Карпати»

До показників стану основних засобів часто відносять також коефіцієнти вибуття, оновлення й приросту основних засобів.

Коефіцієнти оновлення та вибуття розраховуються за формулами.

Ko = ОЗн / ОЗкп; (2.2)

Кв = ОЗв / ОЗпп, (2.3)

де Ko - коефіцієнт оновлення основних засобів;

ОЗн - вартість введених основних засобів за звітний період;

Озкп - первісна вартість основних засобів на кінець року;

Кв - коефіцієнт вибуття основних засобів;

ОЗв - вартість виведених основних засобів за звітний період;

Озпп - первісна вартість основних засобів на початок року.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду в (табл. 2.10)

| Таблиця 2.10 Динаміка коефіцієнту оновлення основних засобів ТОВ «Гроклін Карпати» за 2010-2010 рр. |

| Показники | За рік | Відхилення (+,-) | ||||

| 20011 від 2010рр. | 2012 від 2011рр. | 2012 від 2010 | ||||

| Вартість введених основних засобів тис. грн | -15375 | -1165 | -16540 | |||

| Первісна вартість основних засобів на кінець року тис. гр. | ||||||

| Коефіцієнт оновлення основних засобів | 16.8 | 1.5 | 0.4 | -15.27 | -1.13 | -16.4 |

Джерело: додатки Д, Е.

Аналізуючи дану таблицю можна побачити, що найбільше значення коефіцієнт оновлення мав в 2009 році (16.8%), тобто тоді коли підприємство отримало найбільше основних засобів. В 2011 році його значення зменшилось до 1.53%), а в 2012 до 0.4%. Далі необхідно провести аналіз оборотних активів підприємства. Він розпочинається з аналізу запасів підприємства.

Запаси складають на початок 2012 року 976 тис.грн, що на 151 тис.грн. більше показника попереднього року, темп приросту за останній рік склав 18.3%. (976 - 825) / 825*100. У порівнянні із показником на початок 2010 року запаси підприємства зменшились на 2096 тис.грн, темп приросту за цей періодсклав -68.2%. В складі активів питома вага запасів в 2009 році становить 3.25% (3072 / 94496)* 100. За останній рік питома вага запасів у складі активів зменшилася до 1.2%. Більш детальний аналіз запасів наведено в таблиці 2.13.

Таблиця 2.11 Структура динаміки запасів ТОВ «Гроклін Карпати» за 2010-2012 рр

|

| Джерело: додатки Д, Е. |

За даними таблиці видно, що загальна вартість запасів має тенденцію до меншення, за аналізований період їхня вартість зменшилась на 2096 тис. грн., ймовірно це сталось через зниження потреби в запасах у зв'язку зі скороченням виробництва. В 2010 році товари займали значну частку вартості запасів і становили 35.5% від вартості запасів. В 2 наступні роки їхня частка значно скоротилась до 7.5% і 6.6% відповідно. Найбільшу частку у виробничих запасах складають запасні частини, їхня питома вага в кінці 2010 року становила 72.9%, в 2009 вона складала 60.4% і в 2011 - 68.5%

Аналізуючи використання запасів використовують такі показники:

1. Коефіцієнт оборотності запасів: Коз = СРП / З,

де СРП - собівартість реалізованої продукції

З - середня вартість запасів. Коз2008 = 28163 /((2152 + 3072) / 2) = 10.8 Коз2009 = 14746 / ((3072 + 825) / 2) = 7.6 Коз2010 = 11301 / ((825 +976)/2)= 12.6

З цих розрахунків випливає, що в 2009 році запаси поповнювалися 10.8, в 2010-7.6 і в 2011 12.6.

2. Період обороту запасів:

Пзо = 360 / Коз,

де Пзо - період обороту запасів;

Коз - коефіцієнт оборотності запасів.

Пзо2008 = 360/ 10.8 = 33.3

Пзо2009= 360 / 7.6 = 47.3

Пзо2010 360/ 12.6 = 28.6

В 2009 році період обороту запасів складав 33.3 дні, в 2010 - 47.3, а в 2012 році запаси трансформовувалися в кошти за 28.6 днів.

З даних показників можна зробити висновок, що підприємство достатньо швидко використовує власні запаси.

Аналізуючи стан дебіторської заборгованості розраховують наступні показники:

1. Оборотність дебіторської заборгованості:

Од = В / Д,

де В - виручка від реалізації продукції;

Д - середньорічна дебіторська заборгованість.

2. Період погашення дебіторської заборгованості: Пд = 360 / Од,

3. Відношення середньої величини дебіторської заборгованості до виручки від реалізації:

Дз = Д/В

Результати розрахунків вище зазначених показників аналізу дебіторської заборгованості ТОВ «Гроклін Карпати» наведено в табл. 2.12

Таблиця 2.12

Динаміка дебіторської заборгованості на ТОВ «Гроклін Карпати» за 2010-2012рр.

| Показники | За рік | Відхилення (+,-) | ||||

| 2011 від 2010рр. | 2012від 2011рр. | 2012 від 2010 | ||||

| Чистий доход (виручка) від реалізації продукції тис. грн | -11536 | -11852 | -23388 | |||

| Середня дебіторська заборгованість, тис.грн. | -1762 | -400 | ||||

| Оборотність дебіторської заборгованості | 4.8 | 2.8 | 2.1 | -2 | -0.7 | -2.7 |

| Період погашення дебіторської заборгованості, днів | 128.5 | 171.4 | 53.5 | 42.9 | 96.4 | |

| Відношення середньої величини дебіторської заборгованості до виручки від реалізації | 0.2 | 0.35 | 0.5 | 0.15 | 0.15 | 0.3 |

Джерело: додатки А, В.

Як видно з таблиці 2.12, в 2010 році коефіцієнт оборотності дебіторської заборгованості складав 4.8, тобто виручка в цьому році перевищувала середню дебіторську заборгованість в 4.8 рази. За 2 роки цей коефіцієнт зменшився на 2.7, що пов'язано зі зменшенням виручки від реалізації продукції. З цієї причини період погашення дебіторської заборгованості за аналізований період зріс з 75 до 171.4 днів, тобто він став довшим на 96.4 дні, що є негативним показником діяльності підприємства, оскільки цей період зріс не за рахунок підвищення дебіторської заборгованості, а за рахунок зменшення виручки, а отже активність надходжень грошових коштів за рахунок дебіторської заборгованості зменшилась.

Щодо аналізу грошових коштів, то в кінці 2012 року вони складали 4459 тис. грн. і не дивлячись на зменшення виручки від реалізації, за 2 роки їхня сума збільшилась на 1639 тис. грн., або на 58.1%, ймовірно це пов'язано зі зменшенням виробничої діяльності підприємства і як наслідок зменшенням використання вільних грошових коштів.

Детальну структуру вільних грошових коштів на досліджуваному підприємстві можна розглянути в таблиці 2.13.

Таблиця 2.13

| Показники | За рік тис. грн. | Відхилення (+,-) | Питома вага % | ||||||

| 2010 від 2009рр. | 2011від 2010рр. | 2011 від 2009 | |||||||

| Грошові кошти в національній валюті | -792 | -245 | 12.2 | 20.9 | 2.2 | ||||

| Грошові кошти в іноземній валюті | 87.8 | 79.1 | 97.8 | ||||||

| Всього на рахунку у банку |

Структура вільних грошових коштів ТОВ «Гроклін Карпати» за 2010-2012 рр.

Джерело: додатки А і В

З даної таблиці видно, що підприємство тримає всі вільні грошові кошти на рахунку у банку, тобто готівка в касі підприємства відсутня. Основну частину грошей складають кошти в іноземній валюті, станом на 2012 рік їхня питома вага складала 97.8% від усієї суми на рахунку.

Отже, аналіз стану та структури використання майна підприємства здійснено у відповідності до провідних видів менеджменту. Дослідження засвідчують, що на підприємстві необхідно удосконалювати всі аналізовані види менеджменту з метою завоювання конкурентних переваг на світовому ринку автомобілебудування у секторі, відведеного для ТОВ «Гроклін-Карпати».

Основним завданням сучасних індивідуальних систем опалення та гарячого водопостачання є забезпечення теплових потреб з максимальною ефективністю, екологічністю та мінімальними витратами.

Порівняємо витрати за трьома різними способами обігріву та гарячого водопостачання квартири:

1) централізоване опалення та ГВП;

2) електричний котел та електричний накопичувальний бойлер;

3) газовий 2-х контурний котел.

Таблиця 1

Вартість комунальних послуг

| Вид послуг | Один. вимір. | Позна-чення | Вар-тість |

| Тариф на централізоване опалення | грн./м2 місяць | Тцо | 6,77 |

| Тариф на централізоване ГВП (+водовідведення) | грн./м2 | Тгвп | 11,85 |

| Тариф на ХВП (+водовідведення) | грн./м2 | Тхвп | 4,61 |

| Тариф на електроенергію | грн./кВтг | Тел | 0,36 |

| Тариф на природний газ | грн./м3 | Тгаз | 0,48 |

| Теплотворна здатність 1 м3 газу | ккал | Pгазу | |

| Тривалість опалювального сезону | місяців | Осезон | |

| 1 кВт год = 3,6*106 Дж | |||

| 1 кал = 4,187 Дж | |||

| 1 кВт год = 860 Ккал |

Для прикладу візьмемо стандартну 2-х (3-х) кімнатну квартиру на проміжному поверсі із централізованою системою опалення та водопостачання. Необхідно обґрунтувати доцільність проведення реконструкції системи опалення та за результатами розрахунків обрати газовий 2-х контурний котел або електричний котел та електричний накопичувальний бойлер. Результати розрахунків заносимо до таблиць.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 73; Нарушение авторских прав?; Мы поможем в написании вашей работы!