КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і склад капітальних вкладень.

|

|

|

|

Тема лекції 8.1.Капітал підприємства та його формування.

Розділ 8. Капітал підприємства та його формування.

План

1.Сутність і склад капітальних вкладень.

2.Джерела формування власного капіталу.

3.Класифікація та види кредитів, що надаються підприємствам.

Рекомендована література

1. Фінанси підприємств: Підручник / За ред. А.М.Поддєрьогін.- 7-ме вид.,без змін.-Київ: КНЕУ, 2008 (Розділ 8 стр.319-325; Розділ 7 стр.224-232).

2.. Фінанси підприємств: Підручник / За ред. О. С.Філімоненков, Д. І. Дема.-К.: Алерта, 2009 (Розділ 7 стр. 357-368).

3.Фінанси підприємств/ За ред.. О.Д.Данілова.-К.: 2Видавничий дім «Комп'ютерпрес», 2005-321 с.

4.Фінанси підприємств: Навч. посібник/ Г.М.Азаренкова та інші.-2-ге вид., перероб. та доп.–К.: Знання-Прес, 2006-287с.

5. Банківські операції: Навч. посібник/О.І.Копилюк,О.М.Музичка.-2-ге вид., перероб. та доп.-Київ: Центр учбової літератури, 2012- 536 с.

Капітальні вкладення - це витрати на створення нових, розширення, реконструкцію та модернізацію діючих основних фондів.

Капітальні вкладення, вкладені в створення та відновлення основних фондів підрозділяються за призначенням: на капітальні вкладення виробничого і невиробничого призначення.

До капітальних вкладень виробничого призначення відносяться витрати на об’єкти, що після завершення будівництва будуть функціонувати в сфері матеріального виробництва.

До складу капітальних вкладень невиробничого призначення відносяться витрати на створення об’єктів житлового і комунального господарства,закладів охорони здоров`я, соціального забезпечення, освіти культури, а також науково- дослідних та інших організацій.

Залежно від джерел фінансування капітальні вкладення бувають: державні капітальні вкладення,державні централізовані капітальні вкладення, недержавні капітальні вкладення, змішані капітальні вкладення.

Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обрахунок запланованих витрат на капітальні вкладення.

Бюджет капітальних витрат включає такі дані:

* первісну вартість усіх основних засобів на початок планового періоду;

* наявність невикористаних амортизаційних відрахувань на початок планового періоду;

* суму амортизаційних відрахувань, яку буде нараховано протягом планового періоду;

* орієнтовний підрахунок вартості устаткування, яке підлягає заміні або продажу протягом планового періоду;

* орієнтовну суму амортизаційних відрахувань на придбані основні засоби протягом планового періоду;

* вартість основних засобів та суму амортизаційних відрахувань, яка буде в підприємства на

кінець планового періоду.

Принципи, згідно з якими фінансуються капітальні вкладення.

Вихідними передумовами розробки бюджету капітальних вкладень є:

а) календарний план реалізації інвестиційного проекту;

б) бюджетні заявки на виконання окремих видів робіт і придбання матеріалів, механізмів, устаткування, розроблених виконавцями окремих функціональних блоків проекту;

в) загальна стратегія фінансування інвестиційного проекту;

г) попередній графік потоку інвестиційних витрат, складений на етапі розробки бізнес-плану проекту;

д) фінансовий стан інвесторів проекту.

Бюджет капітальних вкладень включає два розділи: І розділ - "Капітальні витрати", II розділ "Надходження коштів".

Під час розробки розділу "Капітальні витрати" передбачається здійснити такі розрахунки:

1) виділення із загального обсягу інвестиційних витрат тієї частини, яка належить до поточного періоду. Це здійснюється в тому разі, коли тривалість реалізації інвестиційного проекту перевищує один рік;

2) уточнення обсягу інвестиційних витрат поточного року з урахуванням корективів, які вносяться підрядчиком у технологію робіт;

3) уточнення обсягу і структури капітальних витрат у зв'язку зі зміною індексу цін після затвердження показників бізнес-плану проекту;

4) уточнення первісного обсягу капітальних витрат з урахуванням резерву фінансових коштів, передбачених у контракті з підрядчиком на покриття непередбачених витрат. Обсяг цього резерву в процесі розробки бюджету капітальних вкладень має визначитися з урахуванням тільки тих витрат, які відображені в первісній оцінці інвестиційних ризиків.

Процес розробки розділу "Надходження коштів" передбачає, як правило, такі етапи:

1) уточнення загального обсягу надходження коштів з метою збалансування цього показника з показником загального обсягу капітальних витрат, які відображені в першому розділі бюджету;

2) уточнення структури джерел надходження коштів у разі зміни обсягу капітальних витрат;

3) забезпечення узгодження обсягу надходження коштів за окремими періодами формування дохідної частини бюджету з обсягом капітальних витрат, передбачених в окремі періоди згідно з календарним планом здійснення робіт.

Бюджет капітальних вкладень, як і календарний план, розробляється спочатку на наступний рік у розрізі кварталів, а потім у рамках наступного кварталу деталізується в розрізі місяців.

На підставі бюджету капітальних витрат приймають рішення щодо здійснення капітальних вкладень.

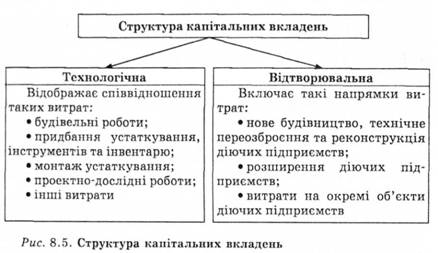

При складанні бюджету капітальних вкладень треба враховувати їхню структуру. Розрізняють технологічну і відтворювальну структуру капітальних вкл адень (рис. 8.2).

Важливе значення для підвищення ефективності виробництва має поліпшення технологічної структури капітальних вкладень за рахунок збільшення питомої ваги витрат на придбання активної частини основних виробничих засобів.

Відтворювальна структура капітальних вкладень включає: витрати на нове будівництво, технічне переозброєння та реконструкцію діючих підприємств; розширення діючих підприємств.

До нового будівництва належить будівництво підприємств, споруд, будівель на нових будівельних площах за затвердженим проектом.

Розширення діючих підприємств передбачає витрати на будівництво і розширення існуючих основних цехів, допоміжних і обслуговуючих виробництв і комунікацій на території підприємства і прилеглих до нього площ.

Під реконструкцією діючого підприємства розуміють повне або часткове переобладнання виробництва без будівництва нових і розширених діючих цехів основного виробничого призначення.

Технічне переозброєння діючого підприємства включає виконання відповідно до затвердженого плану комплексу заходів із підвищення сучасних вимог щодо технічного рівня окремих ділянок виробництва, агрегатів, устаткування шляхом впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації тощо.

Реконструкція і технічне переозброєння діючих підприємств дають змогу збільшити обсяг виробництва, покращити якість продукції та інші техніко-економічні показники з меншими витратами, ніж при будівництві нових підприємств. При цьому строки будівництва скорочуються в 1,5—2 рази.

Відтворювальна структура капітальних вкладень оцінюється як прогресивна, коли в її складі збільшується частка витрат на технічне переозброєння та реконструкцію діючих підприємств.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансування капітальних вкладень. Фінансування капітальних вкладень здійснюється за рахунок власних і залучених коштів.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 121; Нарушение авторских прав?; Мы поможем в написании вашей работы!