КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структурна будова та засади функціонування фінансової системи

|

|

|

|

Призначення і специфічні ознаки сфер та ланок фінансової системи. 10

Структурна будова та засади функціонування фінансової системи. 1

Тема. ФІНАНСОВА СИСТЕМА

Системы микроклимата

В группу систем искусственного микроклимата входят судовые системы отопления (парового, водяного, воздушного, электрического), вентиляции и кондиционирования воздуха (комфортного, технического). Эти системы предназначены поддерживать в судовых жилых, служебных и специальных помещениях параметры воздуха, регламентированные Санитарными правилами для морских судов.

Характеристики воздуха судовых помещений, оптимальные для производительной работы и хорошего отдыха, определяются главным образом температурой и влажностью. Некоторые судовые помещения, а также отдельные приборы и аппараты для нормального функционирования должны получать определенное количество воздуха с заданными параметрами.

Фінанси являють собою досить складне суспільне явище. Вони охоплюють широку гаму обмінно-розподільних відносин, які відображаються в різноманітних грошових потоках. При єдиній сутності цих відносин у них виділяються окремі елементи, які мають свої характерні ознаки й особливості. Вивчення фінансів ґрунтується як на розумінні їх необхідності, сутності й ролі у суспільстві, так і на детальному засвоєнні конкретних форм фінансових відносин.

Форми фінансових відносин — це виокремлені за певною ознакою складові фінансів. Сукупність цих складових визначається терміном «фінансова система». Як і будь-яка інша система, вона є не простим набором окремих елементів, а сукупністю взаємозв'язаних елементів, що мають однорідні ознаки.

Фінансова система розглядається з двох сторін: за внутрішньою (змістовою) структурою й організаційною будовою.

Внутрішня структура фінансової системи відображає об’єктивну сукупність фінансових відносин і є загальною для всіх країн. Вона складається зі сфер і ланок. Сфера характеризує узагальнену за певною ознакою сукупність фінансових відносин, а ланка — їх відособлену частину.

Сьогодні як у визначенні фінансів, так і у виокремленні їх складових, що становлять основу формування внутрішньої структури фінансової системи, немає єдиного підходу. Але це має цілком логічне пояснення. Фінанси, як було показано раніше, досить різнобічне явище, що має різні ознаки. Тому, беручи за основу структуризації відмінні ознаки — суб'єкти фінансових відносин, фонди грошових коштів, рівень економічної системи, фінансові органи та інституції, — вчені по-різному характеризують і склад фінансової системи.

За будь-якого підходу слід, по-перше, дотримуватись єдиної ознаки, а не кількох відразу. По-друге, слід враховувати, що фінанси — це завжди певною мірою організовані відносини — чи у законодавчій, чи в інструктивній, чи у статутній, чи у договірній формах. Відповідно виділення їх окремих складових може бути обґрунтоване тільки за наявності таких організаційних засад.

Вибір ознаки структуризації фінансів має базуватися на повному відображенні усієї сукупності фінансових відносин. Якщо за основу структуризації взяти суб'єктів фінансових відносин — юридичних та фізичних осіб і державу, то у фінансах можна виділити такі складові: фінанси громадян (сімейні фінанси, або фінанси домогосподарств), фінанси підприємств, державні фінанси. Але така структура, по-перше, неповна, бо не включає міжнародних фінансів (а це в умовах глобалізації економіки просто неправильно), а, по-друге, не до кінця обґрунтована, оскільки фінанси громадян (сімейні фінанси) не мають організаційних засад і тому не можуть виділятись як окрема сфера чи ланка. Якщо за основу структуризації взяти фонди грошових коштів, то відразу випадає певна частина фінансових відносин, що має канальний, а не фондовий характер. Це насамперед стосується фінансів підприємств, де процес формування грошових фондів не є обов'язковим. Прийняття ж за основу структуризації фінансових органів та інституцій взагалі неправомірне, оскільки характеризує організаційну, а не сутнісну сторону фінансів. Воно може і повинно використовуватися тільки при розгляді організаційної структури фінансової системи.

Отже, перелічені вище ознаки не забезпечують такої структуризації, яка б відображала всю сукупність фінансових відносин.

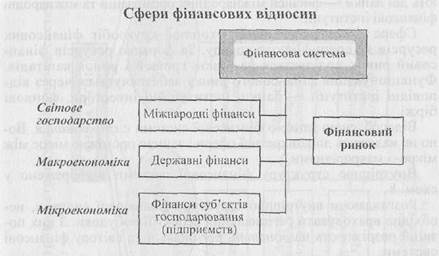

Найбільш доцільно в основу структуризації фінансів покласти рівень економічної системи (схема 1), виділивши відповідні сфери фінансів: на мікрорівні — фінанси суб'єктів господарювання (підприємств); на макрорівні —державні фінанси; на рівні світового господарства — міжнародні фінанси, і на узагальнюючому рівні забезпечуючу сферу — фінансовий ринок. Кожна з цих сфер має відповідне організаційне забезпечення, кожна рівнева сфера — певний склад доходів та видатків (витрат) та свою специфічну схему організації фінансової діяльності, а фінансовий ринок — форми фінансових ресурсів та методи торгівлі ними.

Виділення ланок проводиться за ознакою наявності або відособленого фонду грошових коштів, або специфічних форм і методів фінансових відносин.

Сфера фінансів суб'єктів господарювання відображає рух грошових потоків підприємств. Оскільки вони мають загальні принципи організації і методи здійснення фінансової діяльності, то ця сфера не поділяється на окремі ланки, існують певні особливості, пов'язані з формою власності та галузевою специфікою. Однак вони не настільки суттєві, щоб на їх підставі виділяти окремі ланки. Ці особливості впливають на організацію фінансових відносин, але не змінюють їх сутності.

Сфера державних фінансів, що характеризує фінансову діяльність держави, поділяється на такі ланки: бюджет держави, державний кредит, фонди цільового призначення, фінанси державних підприємств.

Сфера міжнародних фінансів відображає перерозподільно-обмінні відносини та централізацію ресурсів на світовому рівні. Вона складається з двох частин — міжнародних фінансових відносин та безпосередньо міжнародних фінансів. Міжнародні фінансові відносини опосередковуються через міжнародні розрахунки, які, у свою чергу, ґрунтуються на використанні двох валют і встановленні валютного курсу. Нині процеси курсоутворення, купівлі та продажу необхідних валют пов'язані з функціонуванням валютного ринку, який формує специфічну ланку міжнародних фінансів. Безпосередньо міжнародні фінанси включають дві ланки — фінанси міжнародних організацій та міжнародні фінансові Інституції.

Сфера фінансового ринку охоплює кругообіг фінансових ресурсів як специфічного товару. За формою ресурсів фінансовий ринок поділяється на ринок грошей і ринок капіталів. Функціонування фінансового ринку забезпечується через відповідні інституції -— банки, інституційні інвестори, фондові біржі.

Відособленою ланкою фінансової системи є страхування. Воно не належить до конкретної сфери і займає проміжне місце між мікро- і макрорівнями.

Внутрішню структуру фінансової системи відображено у схемі 2.

Розглядаючи внутрішню структуру фінансової системи, необхідно враховувати регіональний аспект її побудови. З цих позицій розрізняють національні, регіональні та світову фінансові системи.

Національні фінансові системи відображають структуру фінансів окремих країн. До їх складу входять:

— фінанси суб'єктів господарювання;

— страхування;

— державні фінанси;

— внутрішні валютний та фінансовий ринки.

Світова та регіональні фінансові системи складаються з двох рівнів:

— національні фінансові системи країн світу чи окремого регіону;

— міжнародні фінанси, які відображаються у централізованих на світовому чи регіональному рівнях коштах та фінансових ресурсах.

До складу міжнародних фінансів належать:

— фінанси міжнародних організацій;

— міжнародні фінансові інституції;

— міжнародні валютний та фінансовий ринки (провідні банки та фондові біржі, що здійснюють операції в усьому світі чи певному регіоні).

Побудова фінансової системи виходить з необхідності вирішення таких завдань:

— формування, концентрація та оптимальне розміщення достатніх для виробництва певного обсягу ВВП фінансових ресурсів;

— досягнення максимальної ефективності використання наявних фінансових ресурсів —- максимізація обсягів виробленого ВВП на основі вибору раціональної структури форм фінансового забезпечення;

— установлення оптимальних пропорцій розподілу та перерозподілу виробленого ВВП з метою повного забезпечення потреб громадян, підприємств, держави;

— всебічне сприяння залученню усіх тимчасово вільних коштів та отриманих доходів через інституції фінансового ринку на потреби фінансового забезпечення виробництва ВВП;

— формування страхових фондів з метою забезпечення відшкодування втрат фінансових ресурсів і доходів та встановлення максимальних передумов для використання коштів даних фондів у кругообігу ресурсів.

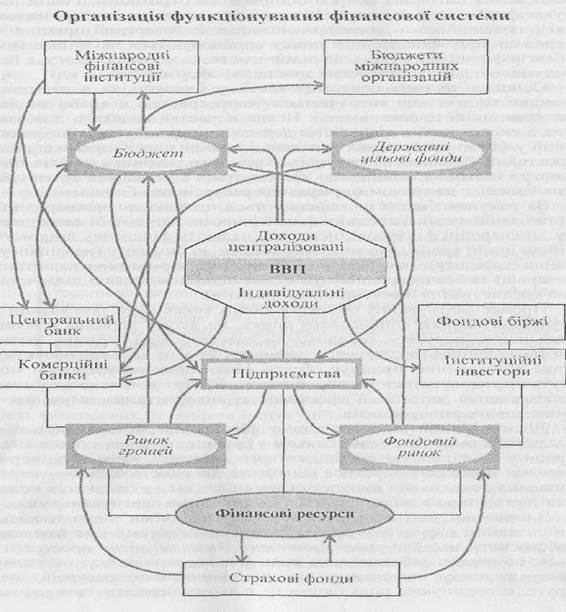

Функціонування фінансової системи, що ґрунтується на кругообігу фінансових ресурсів, в узагальненому вигляді (абсолютно всі зв'язки і грошові потоки відобразити надзвичайно складно) зображені на схемі 3.

Ці ресурси зосереджуються безпосередньо на підприємствах та у суб'єктів фінансового ринку — комерційних банків та інституційних інвесторів (інвестиційних фондів і компаній). Водночас ці суб'єкти є, по суті, фінансовими посередниками між продавцями та споживачами фінансових ресурсів. При цьому значну частину ресурсів як інституційних інвесторів, так і особливо банків, становлять розміщені у них тимчасово вільні ресурси й доходи підприємств. Певна частина ресурсів спрямовується у страхові фонди, однак надалі вони можуть використовуватись у кругообігу через інституції фінансового ринку.

На основі використання фінансових ресурсів на підприємствах створюється ВВП, певна частина якого набуває форми централізованих доходів (централізується державою в бюджеті та цільових фондах), а інша — форми Індивідуальних доходів підприємств (прибуток) та робітників і службовців (заробітна плата).

Значна частина індивідуальних доходів спрямовується на забезпечення поточних потреб підприємств і громадян. Решта набуває форми нагромаджень підприємств і заощаджень громадян, які є потенційними джерелами інвестицій. Інвестиції прямо або через систему фінансового ринку спрямовуються на збільшення обсягів фінансових ресурсів підприємств, що, у свою чергу, є передумовою для забезпечення зростання обсягів ВВП.

Основна частина централізованих у бюджеті та в цільових фондах коштів теж витрачається безпосередньо в країні на фінансування поточних потреб. Певна ж частка видатків, пов'язаних з економічною діяльністю держави, спрямовується на інвестиції у формі капітальних вкладень і в такий спосіб прямо сприяє зростанню фінансових ресурсів. Крім того, залишки коштів бюджету і цільових фондів, що зберігаються в установах комерційних банків, є джерелом формування ресурсів цих банків.

За рахунок бюджету здійснюються платежі до міжнародних організацій та міжнародних фінансових інституцій. У свою чергу, міжнародні фінансові інституції надають фінансову допомогу тій чи іншій країні, яка може надходити до бюджету (на фінансування дефіциту), центрального банку (на формування валютних резервів) та безпосередньо суб'єктам підприємницької діяльності (на кредитування інвестиційних проектів).

Процес формування бюджету також може бути пов'язаний з функціонуванням фінансового ринку, на якому держава є позичальником (коротко-, середньо- та довгострокові державні позики на покриття бюджетного дефіциту, або на цільові проекти). Таке запозичення зменшує обсяги фінансових ресурсів, які можуть спрямовуватися на виробництво ВВП, І доцільне за умови забезпечення достатньої ефективності використання залучених з фінансового ринку коштів.

Досить тісний взаємозв'язок у фінансовій системі існує між бюджетом та центральним банком з приводу надання і погашення кредиту на фінансування бюджетного дефіциту. Крім того, через бюджет може регулюватися фінансова діяльність банку — перевищення доходів над видатками спрямовується в бюджет, а недостатність доходів забезпечується бюджетними асигнуваннями.

З наведеної, навіть у спрощеному вигляді, схеми видно, наскільки складним є функціонування фінансової системи і як важливо забезпечити надійне управління нею. На схемі чітко простежується, по-перше, забезпечуюча роль фінансового ринку, на якому зосереджується переважна частина фінансових ресурсів, по-друге, координуюча роль бюджету, в якому пересікається значна частина грошових потоків. Базовою ж сферою фінансової системи є фінанси підприємств, які через мобілізацію достатніх фінансових ресурсів забезпечують виробництво ВВП у необхідних обсягах.

Із схеми також чітко видно, що фінанси — це єдиний організм, єдина система взаємопов'язаних відносин. Виокремлення з цієї системи якогось елемента тільки послаблює фінансову систему. При цьому дія усіх складових має бути скоординованою і синхронною, підпорядковуватися єдиним завданням і цілям. Фінансові ресурси, на яких ґрунтується функціонування фінансової системи, є єдиними за сутністю і призначенням. Вони можуть мати різні форми, переходити з однієї форми в іншу, але це єдиний фінансовий потенціал суспільства. Маса сформованих у суспільстві доходів залежить від обсягу виробленого ВВП. Доходи можуть розподілятися і перерозподілятися між ланками і сферами фінансової системи, однак їх маса при цьому не змінюється. Усе зазначене свідчить, що й управління фінансами має бути узгодженим на основі єдиної фінансової політики держави.

Головним завданням побудови національної фінансової системи є забезпечення максимальної мобілізації наявних у суспільстві фінансових ресурсів та залучення при обґрунтованих потребах їх ззовні, установлення передумов для їх ефективного використання і максимізацїї на цій основі виробництва ВВП. Рух грошових потоків через ланки та сфери фінансової системи повинен сприяти формуванню у кожного суб'єкта доходів, що відображають його продуктивність і є достатніми для забезпечення потреб його діяльності

Організаційна структура фінансової системи — це сукупність фінансових органів та інституцій, яка характеризує систему управління фінансами. Необхідність розподілу і перерозподілу ВВП є об'єктивним явищем, форми і методи фінансових відносин відображають установлену у світовій практиці внутрішню структуру фінансової системи. Разом з тим рух грошових потоків здійснюється не сам по собі, а спрямовується певними управлінськими структурами, юридичними і фізичними особами. Це суб'єктивна сторона побудови фінансової системи, яка, маючи певні закономірності, відображає умови конкретної країни.

В основі формування органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади й управління.

До організаційного складу фінансової системи України входять:

а) органи управління: Міністерство фінансів; Державна податкова адміністрація; Державна контрольно-ревізійна служба; Державне казначейство; Державна комісія з цінних паперів та фондового ринку; Рахункова палата; Аудиторська палата; Пенсійний фонд; Фонд соціального страхування; Українська державна Інноваційна компанія;

б) фінансові інституції: Національний банк; комерційні банки; страхові компанії; небанківські кредитні установи (кредитні спілки, ломбарди тощо); міжбанківська валютна біржа; фондові біржі; інституційні інвестори.

Фінансові органи та інституції можуть бути згруповані в чотири блоки. Перший блок становлять органи, які функціонують у сфері бюджету держави. Це насамперед Міністерство фінансів України та Державне казначейство і Державна контрольно-ревізійна служба. До цієї ж групи також належить Державна податкова адміністрація. Другий блок становлять контрольно-регулюючі органи — Рахункова палата, Державна комісія з цінних паперів та фондового ринку. Аудиторська палата й аудиторські фірми. Третій блок становлять фінансові інституції, які працюють на фінансовому ринку: Національний банк України і комерційні банки, міжбанківська валютна біржа, фондові біржі, інституційні інвестори, страхові компанії. До четвертого блоку входять органи управління цільовими фондами: Пенсійний фонд України, фонди соціального страхування, Українська державна інноваційна компанія.

Існує досить складна схема взаємозв'язку органів управління фінансовою системою з її окремими сферами й ланками:

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 128; Нарушение авторских прав?; Мы поможем в написании вашей работы!