КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства в краткосрочном периоде

|

|

|

|

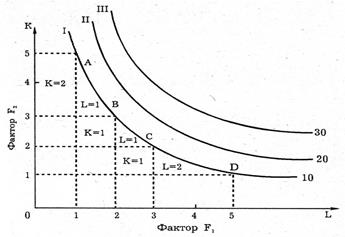

Изокванта.

Производство с двумя переменными факторами.

В долгосрочном периоде все факторы производства могут быть переменными. Предположим, что процесс производства осуществляется путем использования двух факторов: капитала и труда (при таком допущении мы можем использовать для анализа двухмерное графическое пространство). Соответственно существует двухфакторная производственная функция, характеризующая зависимость между затратами труда и капитала и максимальным объемом выпускаемой продукции. Так как оба фактора — переменные, то производство одного и того же объема продукции может осуществляться путем использования их различных комбинаций.

Q = f(K,L),

где К – капитал, L – труд.

При бесконечном увеличении количества производственных процессов дискретная производственная функция превращается в непрерывную функцию.

В качестве одной из первых для статистической оценки производственного процесса была использована производственная функция «Кобба-Дугласа». В самом общем виде она записывается следующим образом:

где A, а и b; – параметры, определяемые статистически; причем а + b = 1.

Функции предельной производительности являются первыми частными производными относительно труда и капитала:

Если а и b положительны, предельный продукт также должен быть положителен. Если а < 1 и b < 1, то предельные продукты труда и капитала убывают, что отражает уменьшение отдачи.

При заданной технологии один и тот же выпуск продукции может быть обеспечен с большим применением капитала или с большим привлечением труда. Возможны и промежуточные варианты. Если мы соединим все сочетания ресурсов, использование которых обеспечивает одинаковый объем выпуска продукции, то получатся изокванты. Если изокванта является непрерывной линией, то число возможных комбинаций ресурсов будет бесконечным, что обеспечивает чрезвычайную гибкость принимаемых фирмой решений по организации

|

|

|

производства продукции.

Рис. 4.3. Изокванты.

Изокванта, или кривая постоянного (равного) продукта, — кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый выпуск продукции (рис. 4.3)Изокванты для процесса производства означают то же, что и кривые безразличия для процесса потребления. Они обладают аналогичными свойствами: имеют отрицательный наклон, выпуклы относительно начала координат и не пересекаются друг с другом. Изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции. Однако, в отличие от кривых безразличия, где суммарное удовлетворение потребителя точно измерить нельзя, изокванты показывают реальные уровни производства: 10 тыс., 20 тыс., 30 тыс. и т.д.

Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний ресурсов, называется картой изоквант.

Изокванта не только показывает, что факторы производства взаимозаменяемы, но и дает возможность определить границы субституции. Эти границы определяет предельная норма технологического замещения. Рассмотрим единичную изокванту (рис. 4.4). Будем двигаться по изокванте сверху вниз, замещая капитал трудом.

Если ∆К— сокращение затрат капитала, a ∆L— прирост затрат труда, то количество фактора К, которое может быть замещено одной единицей фактора L,записывается как  .Это предельная норма технологического замещения

.Это предельная норма технологического замещения

Рис. 4.4. Предельная норма технологического замещения.

Вогнутая форма изокванты показывает, что MRTSLKуменьшается по мере движения по изокванте сверху вниз. Это означает, что труд и капитал не являются абсолютно взаимозаменяемыми, в связи с чем возникают определенные трудности при замене капитала трудом, т.е. существуют определенные границы взаимозаменяемости факторов. Они определяются эффективностью использования факторов. По мере замещения в процессе производства капитала все большим количеством труда производительность труда снижается и, наоборот, при замещении труда все большим количеством капитала эффективность использования капитала уменьшается. В процессе производства сочетание факторов должно быть оптимальным.

|

|

|

Предельную норму технологического замещения можно рассчитать и другим способом. При движении по изокванте сверху вниз затраты капитала сокращаются на ΔΚ. Тогда потери производства от сокращения затрат капитала будут равны произведению ∆К на предельный продукт капитала ΜΡК. Для того чтобы произвести прежний объем продукции, необходимо увеличить затраты труда на ∆L. В этом случае прирост производства, полученный за счет увеличения затрат труда, будет равен произведению ∆L на предельный продукт труда MPL.

Так как объем выпускаемой продукции должен остаться прежним, то можно записать:

,

,

т.е.

.

.

Однако

,

,

следовательно,

Данная формула объясняет с математической точки зрения уменьшение предельной нормы технологического замещения. Допустим, что, согласно производственной функции, предельные физические продукты капитала и труда уменьшаются сразу, как только их начинают использовать в процессе производства. Тогда по мере увеличения затрат труда предельный физический продукт труда начинает сокращаться, т.е. числитель дроби будет уменьшаться. И, наоборот, по мере уменьшения количества капитала предельный продукт капитала будет возрастать, т.е. знаменатель дроби будет увеличиваться, и в итоге MRTSLKбудет уменьшаться. Будет ли производитель замещать один фактор другим и в каких пределах, зависит от цен на факторы производства, их производительности и типа производственной функции.

Выше были рассмотрены типичные производственные функции, т.е. наиболее часто встречающиеся. Однако есть и два особых случая. Первый — производственные функции с совершенной взаимозаменяемостью факторов (рис. 4.5).

|

|

|

Рис. 4.5. Производственная функция с совершенной

взаимозаменяемостью факторов производства.

Здесь наклон изокванты во всех точках одинаков и равен —1. Это значит, что одна единица капитала всегда может заменить одну единицу труда. Более того, объем выпуска продукции может быть достигнут за счет использования только капитала (в точке А) или только труда (в точке В). Эти крайние случаи обычно нереальны, но иногда можно встретить производственные процессы, близкие к ним. Например, сушка древесины под воздействием естественных сил природы или токами высокой частоты.

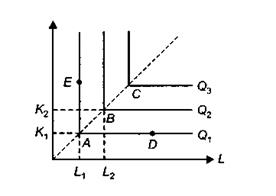

Второй случай — производственные функции с фиксированной пропорцией между используемыми факторами производства (рис. 4.6). В данном случае замещение одного фактора другим невозможно. Увеличение объема выпуска требует пропорционального роста затрат как труда, так и капитала, т.е. изокванты имеют форму прямого угла. L1, K1 —затраты труда и капитала, которые требуются для того, чтобы достичь объема производства Q1. L2, K2— затраты, обеспечивающие выпуск продукции Q2 и т.д. Точки А, В, Собозначают не просто комбинации факторов, позволяющие произвести данный объем продукции, а наиболее эффективные технологические комбинации. Например, какую бы другую точку на изокванте Qi мы ни взяли, она будет давать либо большие, чем в точке А, затраты труда (точка D),либо большие затраты капитала (точка Е),но выпуск продукции останется прежним. Следовательно, на горизонтальных отрезках изоквант предельный физический продукт труда будет равен нулю. На вертикальных отрезках нулю будет равен предельный физический продукт капитала. Все это говорит о том, что при такой производственной функции фирма ограничена в способе производства. Примером такой функции может служить обслуживание троллейбусов. Нельзя увеличить численность водителей, не увеличивая число троллейбусов, и наоборот.

|

|

|

Рис. 4.6. Производственная функция с фиксированной пропорцией

между используемыми факторами.

Таким образом, форма изокванты показывает возможности замещения факторов производства.

Понятие и классификация издержек.

Затраты на приобретение применяемых производственных факторов называются издержками производства.

Выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта, и общественные издержки, являющиеся затратами на производство определенного объема какой-то продукции с точки зрения национальной экономики. Последние кроме непосредственных затрат на производство заданного ассортимента продукции включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение научно-исследовательских и опытно-конструкторских разработок и иные затраты.

Различают также издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые — расходы, связанные со сменой формы стоимости в процессе купли-продажи, с превращением ее из товарной в денежную и наоборот (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки представляют собой альтернативные издержки, т.е. альтернативную стоимость (ценность) ресурсов при наилучшем альтернативном варианте их использования. Задача экономиста состоит в том, чтобы выбрать оптимальный вариант использования ресурсов. Поэтому экономические, или вмененные, издержкилюбого ресурса, выбранного для применения в производственном процессе, равны его ценности при наиболее оптимальном варианте использования.

С позиций отдельной фирмы экономические издержки — это затраты, которые должна нести фирма в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых, транспортных и иных услуг, топлива, сырья, вспомогательных материалов, называются внешними, или явными, издержками.В этом случае поставщики ресурсов не являются владельцами данной фирмы.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между ценой реализации и себестоимостью — как прибыль.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки.Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 дол. в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок.

Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Если доходы от реализации позволяют возместить все неявные издержки, значит, фирма получит нормальную или естественную прибыль.

Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение двух подходов к пониманию природы издержек и определению их величины — бухгалтерского и экономического. С позиций бухгалтера к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономиста к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и неоплачиваемые фирмой издержки, связанные с упущенной возможностью оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты — и внешние и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью.

Краткосрочный — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными.

Постоянные издержки - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.). Постоянные издержки имеют место даже тогда, когда фирма ничего не производит.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 4.7).

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC.

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

Переменные издержки увеличиваются или уменьшаются вслед за увеличением или уменьшением выпуска продукции. Однако при этом прослеживается одна закономерность: вначале прирост переменных издержек, связанный с выпуском каждой дополнительной единицы продукции, идет замедляющимися темпами, затем он увеличивается всевозрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Рис.4.7. Постоянные, переменные и общие (совокупные) издержки.

Общие (совокупные) издержки - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период.Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q):

ТС = f(Q).

ТС = FC + VC,

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 4.7).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки — AC,т.е. издержки фирмы на единицу производимой продукции.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки:

AFC =

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на всевозрастающее количество единиц производимой продукции (рис. 4.8).

Средние переменные издержки:

AVC =

На рис. 4.8 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Рис. 4.8. Средние постоянные, средние переменные и

средние общие издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС =

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 4.8).

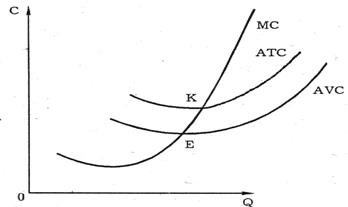

Предельные издержки — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства.Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

МС =

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис.4.9).

Рис. 4.9. Предельные и средние издержки.

Между динамикой изменения предельного продукта (предельной производительности) и предельных издержек, среднего продукта и средних переменных издержек существует обратная связь. До тех пор, пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных МСи средних переменных AVCиздержек будет минимальной. См. рис. 4.10.

Рис. 4.10. Взаимосвязь производительности и издержек.

При рассмотрении теории потребления речь шла об излишке потребителя (выигрыше потребителя). Знание предельных издержек позволяет уяснить суть выигрыша производителя (излишка для производителя). Такой излишек фирма получает от каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками МСбудет означать рост прибыли фирмы. В равновесном состоянии выигрыш производителя от реализации последней единицы товара равен нулю, так как равновесное состояние фирмы достигается тогда, когда достигается равенство между ценой Ρ ипредельными издержками МС. Выигрыш производителяравняется суммарной величине превышения цены реализации над предельными издержками производства. Выигрыш производителя называют также экономической рентой.

Рис.4.11. Выигрыш производителя.

На рис. 4.11 кривая предложения S показывает предельные издержки производства каждой произведенной единицы; МС1,..., МСn — минимальные цены, по которым фирма была готова реализовать свою продукцию; PQ — фактическая цена реализации. Следовательно, продав первую единицу продукции по цене PQ при издержках на ее производство МС1,фирма получает выигрыш, равный заштрихованной площади А.Продав вторую единицу продукции по той же цене при издержках на ее производство МС2,фирма получает выигрыш, равный заштрихованной площади В.Рассуждая подобным образом и далее, мы вправе сделать вывод: продав все пять произведенных единиц продукции, фирма получает выигрыш, равный всей заштрихованной площади.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 100; Нарушение авторских прав?; Мы поможем в написании вашей работы!