КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторы равновесия на денежном рынке

|

|

|

|

Рынок денег.

Денежный рынок - это часть рынка ссудных капиталов, где в основном осуществляются краткосрочные депозитно-ссудные операции, обслуживающие движение оборотного капитала предприятий, краткосрочных ресурсов банков, учреждений, государства и частных лиц.

Рынок денег представляет собой сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги.

Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Денежная база - это наличность вне банковской системы, а также резервы коммерческих банков, хранящихся в центральном банке. К наличности вне банковской системы относят деньги на руках у населения и кассовую наличность предприятий.

Банкноты поступают в обращение двумя путями. Во-первых, центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, центральный банк предоставляет государству и коммерческим банкам кредиты банкнотами.

Банкноты, покинувшие центральный банк, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. При открытии бессрочного беспроцентного вклада вкладчик обычно получает право оплачивать свои расходы чеками в пределах вложенной в банк суммы. В результате наряду с банкнотами в роли платежных средств оказываются чеки.

Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы для предоставления кредита, и тогда количество платежных средств возрастает. При возвращении кредита количество платежных средств сокращается. Следовательно, коммерческие банки тоже могут создавать и уничтожать деньги.

|

|

|

Кроме норм обязательных резервов, коммерческие банки часто отчисляют определенный процент от поступивших вкладов в свой резерв. Это так называемые избыточные резервы - та сумма, на которую фактические резервы банка превышают его обязательный резерв.

Формирование резервов несколько ограничивает возможности коммерческих банков в предоставлении кредитов. Тем не менее сумма выдаваемых ими кредитов может превышать (и, как правило, превышает) величину поступивших к ним вкладов.

Размер возможного увеличения денег коммерческими банками определяется величиной нормативов отчисления в резервы: чем больше эти нормативы, тем меньше рост денежной массы. Система частичных резервов позволяет банковской системе создавать деньги. Отдельный банк создает деньги, когда он дает взаймы, кредитует депозитный счет заемщика. При этом количество денег, необходимое для кредитования, зависит от избыточных резервов банка. Однако банковская система в целом может ссудить сумму, в несколько раз превышающую это количество. Данная сумма зависит от соответствующей нормы обязательных резервов.

Рассмотрим пример. Предположим, что одна из фирм продала свои товары на 1 тыс. долларов и положила выручку в Банк А (1-й банк). Тогда при норме обязательного резерва в 10% банк может выдать ссуду другой фирме в размере избыточного резерва, то есть 900 долларов.

Балансовый счет Банка А в этом случае будет выглядеть следующим образом.

| Активы | Пассивы | ||

| Обязательные резервы | Вклады | ||

| Ссуды | |||

| Итого | Итого |

При этом количество денег в обращении увеличилось с 1 тыс. до 1,9 тыс. долларов, то есть 900 долларов - это деньги, созданные 1-м банком.

Что происходит дальше? Заемщик, получивший 900 долларов, покупает необходимые товары у третьей фирмы, которая откладывает эти деньги на депозит в Банке Б (2-й банк), который, в свою очередь, при норме обязательных резервов в 10% предоставляет кредит четвертой фирме в размере избыточного резерва, то есть 810 долларов.

|

|

|

Балансовый счет Банка Б будет выглядеть следующим образом.

| Активы | Пассивы | ||

| Обязательные резервы | Вклады | ||

| Ссуды | |||

| Итого | Итого |

При этом количество денег в обращении увеличилось с 1,9 тыс. до 2,71 тыс. долларов, 810 долларов - это деньги, созданные 2-м банком.

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциального кредита не станет равна нулю.

Можно вычислить общий объем денег, добавленных в обращение, применив так называемый денежный мультипликатор. В нашем примере  . Таким образом, первоначальный вклад в 1 тыс. долларов мог бы увеличить количество денег в обращении до 10 тыс. долларов.

. Таким образом, первоначальный вклад в 1 тыс. долларов мог бы увеличить количество денег в обращении до 10 тыс. долларов.

Спрос и предложение денег. Предложение денег (MS) включает в себя наличность (СИ) вне банковской системы и депозиты (Д), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат М1):

MS = СИ + Д.

Современная банковская система - это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

Как отмечалось выше, в отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег («создавать деньги»).

В общем виде дополнительное предложение денег, возникающее в результате появления нового депозита, определяется по формуле:

,

,

где R -норма обязательных резервов; Д - первоначальный вклад (депозит);  - денежный мультипликатор.

- денежный мультипликатор.

В упрощенной банковской системе денежный мультипликатор равен величине, обратной норме обязательных резервов:

Более общая модель предложения денег строится с учетом роли центрального банка, а также возможного оттока части денег с депозитов банковской системы в наличность.

Предложение денег организует государство, выполняя известные функции в рыночной экономике. Этим занимается центральный банк, как путем денежной эмиссии, так и посредством управления денежными активами других банков. Исходя из проводимой экономической политики, государство устанавливает определенную величину предложения денег, которая не зависит от нормы процента (r). Поэтому кривая предложения денег имеет вертикальный вид (рис. 11.1).

|

|

|

Рис. 11.1. Кривая предложения денег

Таким образом, количество денег в стране увеличивается, если растет денежная база, снижается норма обязательных резервов, уменьшаются избыточные резервы коммерческих банков, снижается доля наличных денег в общей сумме платежных средств населения.

При увеличении (уменьшении) денежной базы кривая сдвигается вправо (влево). Снижение (повышение) нормы обязательных резервов сдвигает кривую вправо (влево).

Спрос на деньги. Совокупный спрос на деньги (Dm)включает:

• спрос на деньги для сделок (Dt);

• спрос на деньги со стороны активов (Da).

Причина существования спроса на деньги для сделок состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок для приобретения товаров и услуг. Спрос на деньги для сделок определяется уровнем номинального ВНП. Чем больше в обществе производится товаров и услуг, тем больше покупок совершается и тем больше спрос на деньги для сделок. Таким образом, спрос на деньги для сделок изменяется пропорционально номинальному ВНП.

Спрос на деньги для сделок Dtне зависит от процентной ставки, поэтому графически он выглядит в виде вертикальной прямой линии (рис. 11.2, а).

Рис. 11.2. Кривые спроса на деньги.

а - спрос на деньги для сделок; б - спрос на деньги со стороны активов;

в - совокупный спрос на деньги.

Причина существования спроса на деньги со стороны активов (Dа) вытекает из функции денег как средства сбережения.

Люди могут держать свои финансовые активы в различных формах -например, в виде акций, облигаций или наличности. Поэтому существует спрос на деньги со стороны активов.

Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для приобретения товаров и услуг. Как форма владения активами, деньги особенно привлекательны, когда ожидается понижение цен на товары, услуги, другие финансовые активы.

|

|

|

Преимущество ценных бумаг перед деньгами состоит в том, что они приносят доход в виде процента.

Таким образом, человеку приходится решать, сколько финансовых активов держать в виде ценных бумаг, а сколько в деньгах. Решение в первую очередь зависит от процентной ставки: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем ниже спрос на наличные деньги, и наоборот.

Следовательно, спрос на деньги со стороны активов (Dа)обратно пропорционален уровню процентной ставки и имеет вид нисходящей кривой (рис. 11.2, б).

Совокупный спрос на деньги (Dm)можно определить как сумму спроса на деньги для сделок (Dt)и спроса на деньги со стороны активов (Da) (рис. 11.2, в).

Таким образом, совокупный спрос на деньги зависит от уровня процентной ставки и объема номинального ВНП.

Равновесие денежного рынка. В целом денежный рынок может быть представлен в виде графика спроса и предложения (рис. 12.3). Точка Е находится на пересечении кривых спроса Dmи предложения денег Smи определяет равновесную цену денежного рынка. Это равновесная процентная ставка, или «цена денег», то есть альтернативная стоимость хранения не приносящих процент денег.

Рис. 11.3. Равновесие на денежном рынке (при постоянном спросе на деньги)

Представим, что меняется предложение денег, а спрос на деньги остается постоянным.

Уменьшение предложения денег создает временную их нехватку на денежном рынке. Экономические агенты пытаются получить больше денег путем продажи ценных бумаг. Поэтому предложение ценных бумаг увеличивается, что понижает их цену и поднимает процентную ставку. При более высокой процентной ставке количество денег, которое люди хотят иметь на руках, уменьшается. Следовательно, количество предложенных и требуемых денег вновь выравнивается при более высокой процентной ставке.

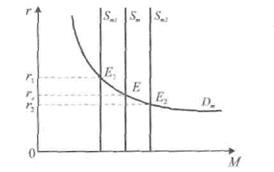

Увеличение предложения денег создает временный их избыток, в результате чего увеличивается спрос на ценные бумаги и цена на них становится выше. Процентная ставка падает, и на денежном рынке восстанавливается равновесие (рис. 11.4).

Рис. 11.4. Равновесие денежного рынка (при неизменном предложении денег)

Предположим теперь, что меняется спрос на деньги, а предложение остается неизменным.

Если спрос на деньги вырос, то кривая спроса на деньги сдвигается вправо вверх, а процентная ставка повышается. При уменьшении спроса на деньги будут происходить обратные процессы.

Пусть спрос на деньги вырос вследствие роста номинального ВНП, то есть население и фирмы хотят держать больше активов в виде наличных денег, реализуя для этого другие финансовые активы, например ценные бумаги. Но при неизменном предложении денег равновесие на денежном рынке может быть установлено только при росте процентной ставки. При уменьшении спроса на деньги равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, процентной ставке.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 69; Нарушение авторских прав?; Мы поможем в написании вашей работы!