КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

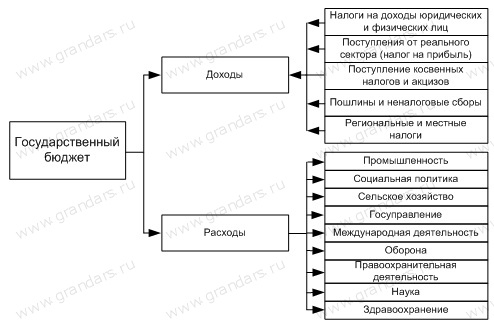

Вопрос. Из чего формируется доходная часть бюджета, и на что идет расходная его част

|

|

|

|

Ответ: Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Рис. 28. Основные направления доходов и расходов государственного бюджета

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации. Денежные средства считаются поступившими в доход бюджета с момента совершения кредитной организацией операции по их зачислению на счет органа, исполняющего бюджет. Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года. Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

§ доходы от использования государственной или муниципальной собственности;

§ доходы от продажи государственной или муниципальной собственности;

§ доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

§ штрафы, компенсации;

§ доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

§ арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

§ проценты по остаткам бюджетных средств на счетах в кредитных организациях;

|

|

|

§ доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Кроме того, доходы бюджетов подразделяются на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. Они могут быть как налоговыми, так и неналоговыми.

К регулирующим доходам бюджетов относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Эти нормативы определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы. Налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации. Расходы бюджетов всех уровней основываются на единых методологических принципах и нормативах минимальной бюджетной обеспеченности на оказание государственных услуг. Эти нормативы устанавливаются правительством. Расходы бюджетов всех уровней делятся на текущие и капитальные.

Капитальные расходы — это расходы на инновационную и инвестиционную деятельность. Они включают расходы на: инвестиции в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов юридическим лицам; расходы на проведение капитального ремонта объектов государственной собственности; расходы, связанные с расширенным воспроизводством. Капитальные расходы составляют так называемый бюджет развития. Порядок его формирования определяется федеральным законом.

Текущие расходы бюджетов — расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений.

|

|

|

Расходы бюджетов осуществляются в формах:

§ ассигнования на содержание бюджетных учреждений;

§ средств на оплату товаров, работ и услуг по государственным или муниципальным контрактам;

§ трансфертов населению;

§ бюджетных кредитов;

§ субвенций и субсидий;

§ инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

§ кредитов иностранным государствам;

§ средств на обслуживание и погашение долговых обязательств.

Получателями бюджетных средств являются бюджетные учреждения. Кредиты за счет бюджетных средств могут предоставляться юридическим лицам на основании законов о бюджетах.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 93; Нарушение авторских прав?; Мы поможем в написании вашей работы!