КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковский маркетинг

|

|

|

|

Существует множество определений маркетинга. В зарубежной банковской практике довольно четко закрепилось определение банковского маркетинга как инструмента проведения в жизнь глобальной стратегии ориентации на потребителя. Особенности маркетинга в банковской сфере обусловлены самой спецификой банковских продуктов и услуг (помимо традиционных активных, пассивных, инвестиционных и операций с ценными бумагами, существуют такие специфические операции как лизинг, факторинг или, например, траст).

Маркетинг – это рыночная концепция управления деятельностью банка, которая направлена на изучение рынка, его состояния, потребностей клиентов, и ориентация на них предлагаемой продукции банка.

Основные цели маркетинга:

формирование и стимулирование спроса (всевозможные рекламные кампании и акции);

формирование и стимулирование спроса (всевозможные рекламные кампании и акции);

обеспечение обоснованности управленческих решений банка и планов его работы (посредством проведения детальных маркетинговых исследований);

расширение объемов предоставляемых услуг и как следствие рост портфеля, доли на рынке и т.д.

Банковский маркетинг включает решение следующих задач:

Установление существующих и потенциальных рынков банковских услуг.

Выбор конкретных рынков и установление нужд заказчика.

Установление долго- и краткосрочных целей для развития существующих и новых видов услуг.

Внедрение новых видов услуг в практику и контроль банка за реализацией программ внедрения.

Для изучения рынков банковских услуг и потенциальных их потребителей банки используют традиционные приемы промышленного маркетинга, такие, как типологизация и сегментация.

Типологизация предполагает выявление групп потребителей на основе социологических характеристик, а также по социально-экономическим и демографическим факторам. В качестве инструментов типологизации используют анализ дифференцированного баланса доходов и потребления.

Рыночная сегментация предполагает деление рынка на отдельные участки, характеризующиеся как спецификой спроса потребителей, так и спецификой предложения. Цель сегментации - определить отношение отдельных групп потребителей к конкретному виду услуг. Благодаря разделению рынка на сегменты банки получают возможность регулировать предложение услуг в соответствии с потребителями имеющихся и потенциальных рынков и разрабатывать долговременную рыночную стратегию.

Сегментацию рынка банки могут производить по двум принципам:

продуктовому - рынок кредитных услуг, рынок операционных услуг, рынок инвестиционных услуг, рынок траст-услуг.

клиентскому - владельцы недвижимости, корпорации, правительственный рынок, клиенты траст-отделов.

Смысл выделения отдельных сегментов рынка состоит в том, чтобы не распылять усилия банка на весь рынок, а ориентироваться на определенный сегмент. Сегментом рынка обычно называют группу клиентов, предъявляющих спрос на однотипные услуги и готовых их оплатить.

Сегментируя рынки, банки должны исходить из следующих принципов:

сегменты рынка должны быть очерчены достаточно четко;

собранная о различных сегментах информация должна быть достаточной для их анализа и оценки;

выбранные сегменты должны приносить банку ощутимую прибыль;

на отобранных сегментах у банка существуют каналы продвижения услуг, доступна реклама и т.п.

Сегментация рынка – сложный и трудоемкий процесс, она требует большого опыта, знаний и практики продажи банковских услуг.

Цель сегментации - не просто выделение каких-то групп потребителей на определенном рынке, а поиск таких потребителей и пользователей, которые предъявляют или могут предъявить существенно различные требования к конкретному виду банковских услуг.

Также следует отметить, что сегментация рынка не должна сводиться к обычному логическому и статистическому анализу групп потребителей. В конечном счете сегментация должна приносить практические результаты в деле продвижения банковских услуг.

Сегментация – постоянный итеративный процесс, поскольку меняются макроэкономические факторы, меняются потребности и привычки потребителей, меняется и сам набор банковских услуг.

Маркетологи обычно выделяют несколько признаков, по которым можно проводить сегментацию.

Географическая сегментация обычно строится по региональному принципу, на внутреннем рынке в качестве отдельного сегмента выступает город или область (в зависимости от плотности населения или административного устройства).

Демографическая сегментация - получила широкое распространение при изучении рынка банковских услуг, поскольку демографическое деление очень тесно переплетается с различиями в мотивации cпроса. Демографические параметры потребителей легко поддаются классификации и количественной оценке.

Психографическая (поведенческая) сегментация основана на изучении образа и стиля жизни потребителей банковских услуг. В числе отличительных признаков групп потребителей, которые постоянно находятся под контролем банков, обычно называют признак постоянного клиента.

Геодемографическая сегментация - соединяет географическую и демографическую сегментацию и основана на том, что группы населения, обладающие сходными вкусами и привычками, придерживающиеся одного стиля жизни, обычно проживают в одном регионе или местности. В РФ геодемографическая сегментация может получить наиболее широкое распространение в связи с большим количеством так называемых городов-заводов, в которых и стиль жизни, и поведение населения жестко предопределяются спецификой и условиями производства.

Деятельность, противоположную сегментации, называют агрегированием рынка. При агрегировании весь рынок рассматривается как однородный сегмент, которому предлагается стандартизированная услуга.

Существуют и другие методы сегментации рынка; их применение носит более частный характер, обусловлено спецификой деятельности банка или особенностями экономической ситуации.

Развитие мирового финансового кризиса, сопровождающееся снижением доходов российских потребителей банковских услуг, резким ростом курсов иностранных валют по отношению к рублю, увеличение инфляционных ожиданий и как следствие недоверия к финансовым организациям актуализировали вопросы формирования потребительской лояльности, необходимость разработки специальных предложений и внедрения маркетинговых инструментов, форм и технологий обслуживания клиентов.

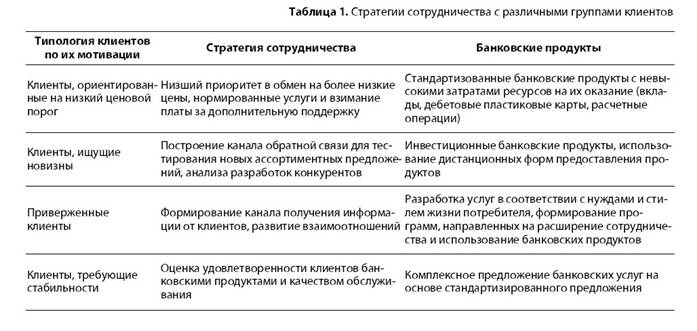

Маркетинг услуг потенциально является той отраслью, в которой достоинства компаний всегда связаны с построением взаимоотношений. Стратегическое конкурентное преимущество в данной области тяжело завоевать только благодаря специфике и особенностям продукта, а доходность компании напрямую связана с удовлетворением реальных потребителей. Объектом маркетинговых программ становятся не анонимные массовые клиенты, а идентифицированные потребители, развитию и управлению взаимоотношений с которыми уделяется достаточно внимания. Программа лояльности опирается на специфику и запросы представителей целевой аудитории, а также определяется стратегическими задачами развития, стоящими перед банком (табл. 1).

Необходимо четко определить сегменты клиентов, которым можно предоставлять условия обслуживания, отличные от предлагаемых массовому розничному потребителю. Затем надлежит сформировать маркетинговую политику, мероприятия, нацеленные на улучшение качества продукта, ценообразования, создать политику продвижения и организации сбыта для каждой из групп. Ассортиментное предложение должно отражать потребности представителей сегмента и соответствовать стилю их жизни. Разработку индивидуальных предложений финансовых услуг стоит вести в зависимости от мотивов поведения потребителей с учетом социально-экономического профиля клиентов и их привлекательности.

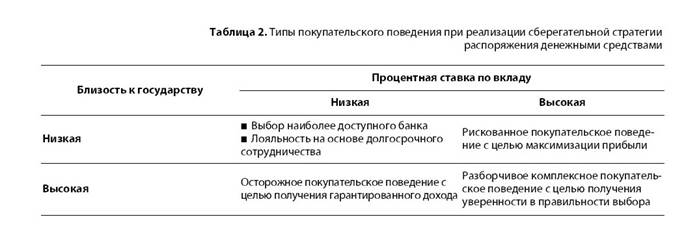

Последствия финансового кризиса коснулись и сложившихся дифференцированных моделей принятия потребительского решения. Скорее всего, важнейшими критериями выбора банковского учреждения при реализации сберегательной стратегии будут размер процентной ставки и взаимосвязь с государственными органами (табл. 2).

Последствия финансового кризиса коснулись и сложившихся дифференцированных моделей принятия потребительского решения. Скорее всего, важнейшими критериями выбора банковского учреждения при реализации сберегательной стратегии будут размер процентной ставки и взаимосвязь с государственными органами (табл. 2).

Повышение лояльности:

§ создание позитивного имиджа банка

§ бонусные программы (ценовое и неценовое стимулирование)

§ повышение финансовой грамотности

§ пакетирование банковских услуг

§ private banking, предлагающий индивидуальное комплексное обслуживание

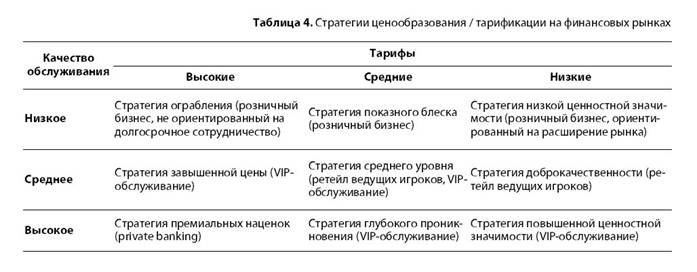

Матрица ценообразования для банковского сектора помогает учитывать критерии качества обслуживания (возможность предоставления дополнительного сервиса) и тарифы на предоставляемые услуги (табл. 4). Такой подход способствует введению стандартных пакетов услуг, ориентированных на различные сегменты в соответствии со стратегией развития банка.

Реализация программ лояльности невозможна без внедрения единых стандартов обслуживания, связанных с мотивационными программами развития персонала. Сотрудники, непосредственно контактирующие с потребителями, занимающиеся предоставлением сервисных услуг, могут принести большую пользу, т.к. являются своеобразными информационными каналами.

Последовательное и систематизированное внедрение клиентоориентированных инструментов маркетинга улучшает конкурентное положение компании, помогая за счет удовлетворения потребностей постоянных клиентов снижать издержки на обслуживание и увеличивать прибыль. Формирование лояльности является альтернативным подходом к борьбе за клиента и позволяет финансовым организациям избегать ценовых войн в условиях трансформации поведения потребителей.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 873; Нарушение авторских прав?; Мы поможем в написании вашей работы!