КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налогообложение операций с цб

|

|

|

|

НДС по цб не начисляется

Налогообложение доходов

Доходы:

1) от операций

1. Комиссионные (брокерские) вознаграждения

Комиссионные вознаграждения получают организации - профессиональные участники фондового рынка.

К организациям, осуществляющим подобные операции, относятся брокерские и дилерские фирмы, коммерческие банки, инвестиционные компании

Профессиональные участники фондового рынка выполняют различного рода поручения своих клиентов:

- по купле-продаже ценных бумаг и за их счет (в том числе в порядке оказания брокерских услуг), - услуги по доверительному управлению клиентским портфелем ценных бумаг.

2. Доход от реализации и иного выбытия цб, находящихся на балансе

Операции при которых утрачивается право собственности:

1. мена

2. погашение

3. новация одних ценных бумаг в другие

4. реализация

Доходы от реализации и иного выбытия ценных бумаг при н/о определяются исходя из цены реализации и накопленного купона.

Доход от реализации = Цена реализации + Накопленный Купонный доход1(НКД1) + НКД2-НКД3

НКД1- это НКД уплаченный покупателем

НКД2- это НКД уплаченный эмитентом

НКД3 – это НКД1 учтенный ранее при налогообложении

Расходы от операций с цб

Расходы при реализации (или ином выбытии) ценных бумаг определяются исходя из цены приобретения ценной бумаги, затрат на реализацию, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении.

Р = Цпр + П(НКД)4 + 3реал - П(НКД)5,

где Р - расходы, учитываемые при исчислении налоговой базы по налогу на прибыль;

Ц - цена приобретения, включая расходы по приобретению ценной бумаги;

П(НКД)4 - проценты (НКД) по ценной бумаге, уплаченные продавцу;

3реал - затраты, связанные с реализацией ценной бумаги;

П(НКД)5 - проценты (НКД) по ценной бумаге, ранее учтенные при налогообложении.

2) от владения

Доходы от владения:

- дивиденды и % от долевого участия

Ставки налога на дивиденды (для резидентов и нерезидентов):

1. 0% - применяется по дивидендам, полученным организацией, которая на момент выплаты дивидендов владеет не менее чем 50% уставного (складочного) капитала выплачивающей организации сроком не менее 365 дней. Данное положение также распространяется также на владение депозитарными расписками, дающими право на получение не менее 50% начисленных дивидендов.

2. 15% - выплачивается резидентами нерезидентам. Сумма налога не может быть меньше суммы налога, которое уплачивает лицо по месту своего нахождения, кроме случаев, когда существуют договоры об исключении двойного налогообложения между государствами.

3. 9% - применяется к прочим доходам при выплате дивидендов

Налог на дивиденды i-го акционера = ki*ставка*(Двып. – Дполученные компанией)

ki – коэффициент учатсия = Дi/Добщее

- дисконт и % по долговым обязательствам

Дисконты включаются в НБ как прочие доходы (20%)

Признаются % по кредиту:

а) если кредитное обязательство не погашено в отчетном периоде на конец периода

б) в последнем отчетном периоде по факту прекращения обязательства по цб

Аналогично по цб

3) от размещения

Доходы от размещения:

- УК гарантирует выполнение обязательств общества перед учредителем. Это не облагается налогами. При первичном размещении дохода не возникает.

- Эмиссионные доходы относятся к добавочному капиталу. Если акция продана (размещена) по цене выше номинала, то образуется эмиссионный доход от размещения собственных акций. Эмиссионный доход по акциям не облагается налогами

- Облигация – возвращается номинал + %. Доход облагается.

- Доход за выполнение агентских функций

Основные виды расходов при размещении:

1) на подготовку проспекта эмиссии

2) на изготовление бланков цб

3) на регистрацию выпуска

4) на возмещение услуг реестродержателя, депозитария, платежи агента и т.д.

Типы цб: обращаются на РЦБ или нет

Обращаются. К таким цб предъявляются следующие требования:

- если допущены к обращению хотя бы одним организатором торговли

- если информация о ценах котировках публикуется в СМИ, либо мб предоставлена организатором торговли любому заинтересованному лицу в течении 3х лет после завершения сделки

- если по цб в течении 3 последних месяцев рассчитываются рыночные котировки (если предусмотрено нац. законодательством).

Рыночные котировки в целях н/о – средневзвешенная цена цб по сделкам, совершенным в течении 1 торгового дня у российского организатора торговли, или цена закрытия позиции по сделкам иностранного организатора торговли.

Если котировка рассчитывается несколькими организаторами, то налогоплательщик может выбрать.

В условиях н/о рыночной ценой признается цена реализации, если она находится в коридоре Min и Max цен одного торгового дня.

Если налогоплательщик выпал из этого коридора

• если Цреал >Цмакс, в целях н/о признается Цmax;

• если Цреал<Цмин, признается Ц мин.

ЦБ, не обращающиеся:

За р.ц. принимается фактическая цена сделки, если она находится в пределах мин и макс значения, рассчитывается исходя их расчётной цены и предельного отклонения:

Ц расч (-20%) <Цреал <Црасч (+20%)

И по правилу, которое указано выше.

Расчет Црасч:

1. Црасч > средневзвеш. цена предложений о покупке необращающейся цб

не < 3х брокеров и дилеров в день совершения сделки

2. как цена необращающейся цб, рассчитанной на основе размещенных котировок на покупку в информационной системе(?)

Требования к информационной системе:

- оператор – проф. участник РЦБ либо СРО участков

- хранение информации обо всех котировках не менее 5ти лет

- не м. распространять котировки не проф участникам РЦБ (?)

- количество брокеров, дилеров и других проф участников имеющих доступ к инф системе не менее 100

3. На акции страховых организаций: деление ЧА общества на общее количество обычных акций

4. Обыкновенные акции кредитных учреждений: Собственные средства КО/Общее кол-во обыкн. акций

5. АО: ЧА/Об. акции

6. Независимые оценщики. Ставка 0% по доходам с ц/б компаний

Формирование фин. результата по операциям с ценными бумагами

Расходы

1. Покупная стоимость

2. Комиссионные вознаграждения (биржи, брокеры, дилеры)

3. Расходы, связанные с получением информации о цб

4. % по кредиту

5. Пр. расходы связ. с приобретением

Включаются в ПС (скорее всего описка и это БС – балансовая стоимость) цб в момент принятия к учету

При расчете финансового результата при выбытии цб организация самостоятельно выбирает способ определения себестоимости выбытия: ФИФО или стоимости единицы

Финансовые результаты (доходы или убытки) по операциям с ценными бумагами по-разному учитываются участниками фондового рынка в общей налоговой базе по налогу на прибыль от основной деятельности.

При этом можно выделить три категории налогоплательщиков:

1) профессиональные участники, осуществляющие дилерскую деятельность на рынке ценных бумаг, включая банки;

2) профессиональные участники, не осуществляющие дилерскую деятельность на рынке ценных бумаг, включая банки;

3) другие налогоплательщики.

Организации, осуществляющие дилерскую деятельность на рынке ценных бумаг, формируют налоговую базу и определяют сумму убытка, подлежащую переносу на будущее, с учетом всех доходов, расходов и сумм убытка, которые получены от осуществления уставной предпринимательской деятельности, включая операции с обеими категориями ценных бумаг.

Профессиональные участники рынка ценных бумаг признаются осуществляющими дилерскую деятельность фактически при двух условиях:

1. Состоит в том, что дилерская деятельность предусмотрена соответствующей лицензией, выданной участнику рынка ценных бумаг в установленном порядке.

2. Реальная деятельность профучастника в качестве дилера на фондовом рынке, в частности, он должен не только публиковать свои котировки по ценным бумагам, но и осуществлять по ним операции.

Профессиональным участникам рынка ценных бумаг (включая банки), не осуществляющим дилерскую деятельность, в учетной политике для целей налогообложения необходимо определить порядок формирования налоговой базы по операциям с ценными бумагами, обращающимися на ОРЦБ, и налоговой базы по операциям с ценными бумагами, не обращающимися на ОРЦБ.

При этом налогоплательщик самостоятельно выбирает ту категорию ценных бумаг (обращающихся на ОРЦБ или не обращающихся на ОРЦБ), финансовый результат (убытки) по операциям с которой включается в совокупности с другими доходами и расходами в общую налоговую базу по налогу на прибыль.

По другой же категории ценных бумаг налоговая база и перенос убытков на будущее будет осуществляться обособленно, т.е. убытки по операциям с ними не уменьшают налоговую базу по уставной деятельности.

Другие организации формируют налоговую базу по финансовым результатам по основной предпринимательской деятельности, а также налоговые базы отдельно по операциям с ценными бумагами, обращающимися на ОРЦБ, и по операциям с ценными бумагами, не обращающимися на ОРЦБ.

Убытки от операций с ценными бумагами, не обращающимися на ОРЦБ, полученные в предыдущем налоговом периоде (периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими же ценными бумагами, определенной в отчетном периоде.

Убытки от операций с ценными бумагами, обращающимися на ОРЦБ, полученные в предыдущем налоговом периоде (периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с ценными бумагами, обращающимися и не обращающимися на ОРЦБ, осуществляется раздельно по указанным категориям ценных бумаг соответственно в пределах прибыли, полученной от операций с такими же ценными бумагами.

Доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг и наоборот. (Взято из печатных старых печатных лекций, не должно противоречить текущим).

Переоценка цб

Обязательно: банкам по гос. (?) …, цб, которых обращаются на организованном рынке

Др. организациям – по желанию

Результат переоценки на налоговые обязательства не влияет

Формирование резервов под обесценение цб

Обязательно кредитными учреждениями, проф. уч. РЦБ по желанию

Превышение рыночной цены над учетной

Величина отчислений в резерв под обесценение ценных бумаг определяется как превышение цен приобретения эмиссионных ценных бумаг, обращающихся на организованном рынке ценных бумаг, над их рыночной котировкой (расчетная величина резерва). При этом в цену приобретения ценной бумаги включаются также расходы по ее приобретению.

Механизм приблизительно такой же как при формировании резервов на возмещения потерь по ссудам

Если по окончании отчетного (налогового) периода сумма резерва с учетом рыночных котировок ценных бумаг на конец этого периода оказывается недостаточна, налогоплательщик увеличивает сумму резерва в установленном выше порядке, и дополнительные отчисления в резерв учитываются в составе расходов в целях налогообложения. Если на конец отчетного (налогового) периода сумма ранее созданного резерва с учетом восстановленных сумм превышает расчетную величину, резерв уменьшается (восстанавливается) налогоплательщиком до расчетной величины с включением в доходы суммы такого восстановления

Специфика определения ФР ро гос. и муниципальным цб

2 типа доходов

1) % доход (объявленный) – ставка 15%, за исключением тех, что были выполнены до 21.1.97, и те по которым проведена новация в 1999 г.

2) дисконтный (курсовая) – ставка 20%

Приказ минфина от 5.08.02 №80н «перечень гос. и муниципальных цб, по которым предусмотрено получение % доходов»:

- облигации федеральных займов ОФЗ

- гос. краткосрочные облигации (бескупонные) ГКО

- облигации государственного сберегательного займа ОГСЗ

- облигации внутреннего государственного валютного облигационного займа ОВВЗ

3-4% ставки облигаций РФ за рубежом (ставки низкие из-за большого спроса)

В НБ включаются и накопленные купонные доходы (НКД) – это часть процентного купонного дохода, выплата которого предусматривает условиями выпуска цб. Рассчитывается пропорционально количеству дней, прошедших с даты выпуска цб или даты, предшествующей купонному доходу до даты проведения сделки.

Налоговая база по процентным доходам в виде НКД рассчитывается владельцем каждый раз при наступлении одного из событий:

• промежуточная выплата (погашение) процента, предусмотренная условиями выпуска;

• последний день отчетного (налогового) периода (при методе начислений);

• реализация ценных бумаг на основании договора купли-продажи.

Налоговая база по процентному доходу по государственным ценным бумагам формируется исходя из номинала ценной бумаги, объявленной доходности и соответствующего периода времени.

НКДобл = НКД2 – НКД1

где:

НКДобл - сумма накопленного купонного дохода, подлежащая включению в налоговую базу отчетного (налогового) периода, облагаемую по ставке 15% (0%)

НКД2 - сумма накопленного купонного дохода от даты размещения (предыдущей выплаты купонного дохода) до даты реализации (текущей промежуточной выплаты купонного дохода, а при методе начислений - начисления процентного дохода по налоговому учету текущего отчетного периода);

НКД1 - сумма накопленного купонного дохода от даты размещения (предыдущей выплаты купонного дохода) до даты приобретения (при методе начислений - даты начисления процентного дохода по налоговому учету предшествующего периода).

Н/о Страховых организаций

НДС не уплачивают. Имеются исключения (3х способ метода учета НДС)

НП

Доходы:

1) По страхованию:

1. Страховые премии(взносы): договоры, страхования, сострахования, перестрахования

2. Вознаграждения и тантьемы (специф. вознаграждения) по договорам перестрахования

3. Вознаграждения по договорам сострахования

Дата признания: дата возникновения обязательства страховой организации перед страхователем, не зависит от выплат

Если в договоре не указаны дата возникновения обязательства, то этой датой считается дата выставления счета. Если раскрыта – доход включается в НБ на момент внесения очередного платежа

2) От доходов, связанных с операциями страхования

1. Вознаграждения за оказание услуг сюрвейера, а так же аварийного комиссара

2. От реализации перешедшего к страховщику права требования страхователя/выгодополучателям к лицам, ответственным за причиненный ущерб

3. Сумма санкций на невыполнение условий договора

4. Прочее

3) Прочее

1. доходы от размещения страховых резервов

(нельзя вкладывать в договоры займа ФЛ и ЮЛ, договоры купли\продажи интеллектуальной собственности)

2. и т.д.

Расходы:

1) страховые выплаты

2) страховые резервы

3) прочее

Особенности определения расходов страховых организаций для целей налогообложения:

1) Расходы по страхованию

2) по договорам, связанным с осуществлением операций страхования

3) прочее

Первая группа: расходы по страхованию:

I. Страховые выплаты, признаются, если одновременно соблюдаются условия:

а. есть лицензия на страховую деятельность

б. в договоре страхования предусмотрены события, при наступлении которых у страховщика возникают обязательства произвести страховую выплату

Документами, подтверждающими возникновение обязательства страховой организации по осуществлению страховой выплаты, могут быть:

• двусторонний акт о наступлении страхового случая, подписываемый со страхователем;

• двусторонний акт о наступлении страхового случая, подписываемый другим лицом, оказывающим услуги (выполняющим работы) по предмету договора страхования;

• страховой акт, подписываемый только страховой организацией;

• решение страховой организации о страховой выплате;

С 01.03.09 ОСАГО – прямое возмещение убытков

2 пути расчетов между страховщиками:

1) возмещение сумм убытков по каждому требованию

2) возмещение сумм убытков исходя из числа удовлетворенных требований в течении отчетного периода и фиксированной средней суммы страховых выплат

II. Страховые резервы

Основные резервы:

1. Резерв незаработанной премии

2. резервы убытков: а. резерв заявленных, но не урегулируемых убытков

б. Резерв произошедших, но незаявленных убытков

3. Стабилизационный

Резерв незаработанной премии - это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Резерв заявленных, но неурегулированных убытков является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат (включая расходы, связанные с обслуживанием таких убытков: оплата экспертных, консультационных или иных услуг.

Резерв произошедших, но незаявленных убытков является оценкой обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах.

Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.

Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом отчетном периоде, к величине заработанной страховой премии за этот же период.

К = (Сумма произв страх выплат + резерв 2а+ резерв 2б)/ Размер заработанной страховой премии

Резерв незаработанной премии создается отдельно по каждой установленной группе договоров (19 групп)

3 метода создания:

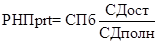

1. Незаработанная премия методом "pro rata temporis" определяется по каждому договору как произведение базовой страховой премии по договору на отношение неистекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях).

Где:

РНПprt – резерв незаработанной премии по методу «pro rata temporis»,

СПб – базовая страховая премия,

СДост – неистекший срок действия договора (дни),

СДполн – полный срок договора (дни).

2. Для расчета незаработанной премии (резерва незаработанной премии) методом "1/24" принимается:

1) дата начала действия договора приходится на середину месяца;

2) срок действия договора, не равный целому числу месяцев, равен ближайшему большему целому числу месяцев.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии.

Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах месяцев) ко всему сроку действия договоров подгруппы (в половинах месяцев).

Где:

РНП – резерв незаработанной премии по методу 1/24,

СПбаз – сумма базовых страховых премий,

Kнп – коэффициент расчета.

Где:

СДост – неистекший срок договора (в половинах месяца),

СДполн – полный срок договора (в половинах месяца)

3. Для расчета незаработанной премии (резерва незаработанной премии) методом "1/8" принимается:

1) дата начала действия договора приходится на середину квартала;

2) срок действия договора, не равный целому числу кварталов, равен ближайшему большему целому числу кварталов.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии.

Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

Резерв заявленных, но неурегулированных убытков является оценкой неисполненных или исполненных. База для формирования – размер неурегулируемого убытка +3% (расходы по урегулированию убытка)

Стабилизационный резерв. В обязательном порядке по некоторым учётным группам. (6,7,10,12,14,15)

Учетные группы:

- учетная группа 1. страхование (сострахование) от несчастных случаев и болезней;

- учетная группа 2. добровольное медицинское страхование (сострахование);

- учетная группа 3. страхование (сострахование) пассажиров (туристов, экскурсантов);

- учетная группа 4. страхование (сострахование) граждан, выезжающих за рубеж;

- учетная группа 5. страхование (сострахование) средств наземного транспорта;

- учетная группа 6. страхование (сострахование) средств воздушного транспорта;

- учетная группа 7. страхование (сострахование) средств водного транспорта;

- учетная группа 8. страхование (сострахование) грузов;

- учетная группа 9. страхование (сострахование) товаров на складе;

- учетная группа 10. страхование (сострахование) урожая сельскохозяйственных культур;

-учетная группа 11. страхование (сострахование) имущества, кроме перечисленного в учетных группах 5 - 10, 12;

- учетная группа 12. страхование (сострахование) предпринимательских (финансовых) рисков;

- учетная группа 13. добровольное страхование (сострахование) гражданской ответственности владельцев автотранспортных средств;

- учетная группа 13.1 обязательное страхование (сострахование) гражданской ответственности владельцев транспортных средств;

- учетная группа 14. страхование (сострахование) гражданской ответственности перевозчика;

- учетная группа 15. страхование (сострахование) гражданской ответственности владельцев источников повышенной опасности, кроме указанного в учетной группе 13;

- учетная группа 16. страхование (сострахование) профессиональной ответственности;

- учетная группа 17. страхование (сострахование) ответственности за неисполнение обязательств;

- учетная группа 18. страхование (сострахование) ответственности, кроме перечисленного в учетных группах 13 - 17;

- учетная группа 19. договоры, принятые в перестрахование.

Механизм: база – величина финансового результата от страховых операций указанной учетной группы. Если он > 0, то стабилизационный резерв = 60% от суммы такого превышения. Если < 0, то стаб. резерв уменьшается на эту абсолютную отрицательную величину.

Предельные значение стаю резерва = в % от годовой страховой брутто премии. По группам 6,7,10,14,15 не > 250%, по 12 не > 150%

Вторая группа расходов: расходы по деятельности, связанной с осуществлением операций страхования

а) на обследование

б) услуги актуариев

в) услуги детективов

г) услуги различных специалистов

д) услуги организации медицинского обследования

е) услуги по изготовлению страховых полисов и свидетельств

Третья группа: Прочее как в других организациях.

Специфические страховые организации (негосударственные пенсионные фонды)

НПФ – особая организационно-правовая форма некоммерческой организации соц. обеспечения

Исключительный вид деятельности:

1) деятельность по негосударственному пенсионному обеспечению участников фонда

2) деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с федеральным законом и договорами об обязательном пенсионном страховании;

3) деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Специфика: Это страховая организация, размещающая средства через управляющую компанию. Формируются не страховые, а пенсионные резервы

Имущество НПФ:

- имущество для обеспечения уставной деятельности

- пенсионные резервы

Н/о этих групп осуществляется по отдельности

Доходы от размещения пенсионных резервов:

1. дивиденды, % по цб, банковским депозитам

2. чистый финансовый результат от реализации имущества

3. чистый финансовый результат от переоценки пенсионный резервов

Н/о этих доходов

Доходы от размещения резервов – как положительная разница между доходами, полученными от размещения резервов и доходов доходами рассмотренными исходя из ставки рефинансирования ЦБ РФ с учетом времени фактического размещения

Дн/о = Дпенсрезерв. – Д расч

Драсч.= Р*ЦБ*д/365

где Драсч. - расчетный доход от размещения пенсионных резервов;

Р - сумма пенсионных резервов за отчетный период, подлежащие инвестированию самостоятельно

негосударственным пенсионным фондом или через доверительного управляющего в отчетном

(налоговом) периоде;

ЦБ - ставка рефинансирования Центрального банка РФ;

д - количество дней отчетного периода, в течение которых став¬ка рефинансирования оставалась

постоянной.

Расходы по размещению пенсионных резервов:

1. Связанные с получением доходов от размещения пенсионных резервов

а) вознаграждения управленческой компании, депозитарию, профучастнику РЦБ

б) поддержание в должном состоянии объектов имущества, в которое размещены пенсионные резервы

в) отчисления на формирование имущества предприятия для осуществления уставной деятельности

Доходы от уставной деятельности

1. Доходы от размещения имущества, предназначенное для обеспечения уставной деятельности фонда

Например: сдача здания в аренду

2. Отчисления от дохода от размещения пенсионных резервов, направленных на формирование имущества, предназначенного для обеспечения уставной деятельности фонда;

Расходы, связанные с обеспечением уставной деятельности:

1) вознаграждения за оказание услуг по заключению договоров пенсионного обеспечения;

2) оплата услуг актуариев;

3) прочее

Норматив: другие отчисления на формирование имущества для уставной деятельности, а также возмещение расходов, связанные с деятельностью самого фонда, не > 15% доходов, получает Негос. Пенс. Фонд от размещения пенсионных резервов.

| Уставная деятельность | Пенсионный резерв |

| +размещение имущества +отчисления на имущество по уставной деятельности ФР облагается как обычно | + % по вкладам - отчисления на имущество для уставной деятельности ФР облагается специфически |

Н/О финансовых инструментов срочных сделок

ФИСС для целей н/о – соглашения участников срочных сделок, определяющие их права и обязанности в отношении базисного актива, в том числе фьючерсные, опционные, форвардные контракты, а также иные финансовые инструменты.

Исполнением прав и обязательств по операции с финансовыми инструментами срочных сделок является исполнение финансового инструмента срочных сделок в одной из следующих форм:

1) поставка базисного актива

2)произведения окончательного взаиморасчета по финансовому инструменту срочных сделок;

3)совершения участником срочной сделки операции, противоположной ранее совершенной операции с финансовым инструментом срочных сделок. Например, при покупке базисного актива противоположной является операция по продаже базисного актива.

2 учетные группы:

1) ФИСС, обращающиеся на организованном РЦБ

2) не обращающиеся

Финансовые инструменты срочных сделок признаются обращающимися на организованном рынке при одновременном соблюдении следующих двух условий:

1) порядок заключения сделок, обращения и исполнения ФИСС определяется организатором торговли

2) Информация о целях ФИСС публикуется в СМИ либо мб предоставлена организатором торговли в течении 3х лет после сделки

Доходы:

1) сумма вариационной маржи, причитающаяся к получению налогоплательщиком в течение отчетного (налогового) периода. Под вариационной маржой понимается сумма денежных средств, рассчитываемая организатором торгов и уплачиваемая (получаемая) участниками срочных сделок в соответствии с установленными организаторами торгов правилами;

2) иные суммы, причитающиеся к получению в течение отчетного (налогового) периода по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, в том числе в порядке расчетов по операциям с финансовыми инструментами срочных сделок, предусматривающими поставку базисного актива

Расходы:

1) сумма вариационной маржи, подлежащая уплате налогоплательщиком в течение налогового (отчетного) периода;

2) иные суммы, подлежащие уплате в течение отчетного (налогового) периода по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, а также стоимость базисного актива, передаваемого по сделкам, предусматривающим поставку базисного актива;

3) иные расходы, связанные с осуществлением операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке.

Финансовый результат по обращающимся и необращающимся ФИСС - раздельно.

Отражение ФР по обращающимся ФИСС уменьшает НБ по прочим операциям. Отражения ФР по необращающимся ФИСС – нет, он мб быть перенесен на будущие налоговые периоды

Цена реализации для Н/о:

а) Необращающиеся ФИСС – цена продажи, если выполняется хотя бы 1 из следующих условий:

- цена соответствующей сделки – в интервале цен по аналогичным/ однородным ФИСС на день торговли или на ближайших торгах, состоявшихся до указанной даты

- цена сделки находящейся в пределе 20% от средневзвешенной цена аналогичной однородной ФИСС, которая рассчитывается организатором торговли на день торговли или по итогам ближайших торгов, состоявшихся до указанной даты

б) Обращающееся ФИСС – рыночная цена

Вставка из печатных лекций прошлых лет (тут описано более подробно):

обращающимися на организованном рынке.

Налоговая база по операциям с финансовыми инструментами срочных сделок, обращающимися и не обращающимися на организованном рынке, исчисляется отдельно.

Налоговая база по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, определяется как разница между суммой доходов по указанным операциям со всеми базисными активами, причитающейся к получению за отчетный (налоговый) период, и суммой расходов по указанным операциям со всеми базисными активами за отчетный (налоговый) период.

Отрицательная разница, полученная при расчете налоговой базы, соответственно признается убытком от операций с финансовыми инструментами срочных сделок. Убыток по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, уменьшает налоговую базу, определяемую по основным видам предпринимательской деятельности организации.

Налоговая база по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке, определяется как разница между суммой доходов и суммой расходов по указанным операциям со всеми базисными активами. Отрицательная разница соответственно признается убытком от таких операций, они не уменьшают налоговую базу по основным видам предпринимательской деятельности, но могут быть перенесены на будущее по этой группе операция.

Н/О операций РЕПО

Сделка РЕПО – договор купли/продажи с обязательством приобретения указанных активов по обозначенной цене

2 части сделки:

1) реализация

2) обязательство приобретения

НБ:

Для продавца – разница между ценой приобретения 2й части РЕПО и ценой реализации по 1й части

Если разница >0, то это расход

Для покупателя – разница между ценой реализации по 2й части и ценой приобретения по 1й части

>0 – доход

Вставка из старых печатных лекций:

Особенности определения налоговой базы по сделкам РЕПО с ценными бумагами.

В целях налогообложения под операциями РЕПО понимаются сделки по продаже (покуп¬ке) эмиссионных ценных бумаг (первая часть РЕПО) с обязатель¬ной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный договором срок (не более 6 месяцев) по цене, ус¬тановленной этим договором при заключении первой части та¬кой сделки. При этом сделка может быть пролонгирована на срок, не превышающий количество дней от даты исполнения сделки по условиям ее заключения до конца отчетного периода.

Операция РЕПО не меняет цену приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату первой части РЕПО в целях налогообложения доходов от после¬дующей их реализации после обратной покупки ценных бумаг по второй части РЕПО.

Доходы (убытки) от реализации ценных бумаг по первой ча¬сти операции РЕПО при определении налоговой базы не учиты¬ваются.

Налоговая база по процентным (купонным) доходам определяется в следующем порядке:

1. Для продавца по первой части РЕПО разница между ценой приобретения второй части РЕПО и ценой реализации первой части РЕПО признается налоговой базой:

• если такая разница положительна - расходами по выплате процентов по привлеченным средствам, которые включаются в состав расходов;

• если такая разница отрицательна - доходами в виде про¬центов по займу, предоставленному ценными бумагами, кото¬рые включаются в состав доходов.

2. Для покупателя по первой части РЕПО разница между це¬ной реализации по второй части РЕПО и ценой приобретения по первой части РЕПО признается налоговой базой:

• если такая разница положительна - доходами в виде про¬центов по размещенным средствам, которые включаются в со¬став доходов;

• если такая разница отрицательна - расходами в виде про¬центов по займу, полученному ценными бумагами, которые включаются в состав расходов.

При расчете разницы между ценой реализации (приобрете¬ния) по второй части РЕПО и ценой приобретения (реализации) по первой части РЕПО, определяемой в рассмотренном выше порядке, цена реализации (приобретения) по второй части РЕПО исчисляется с учетом накопленного процентного (купонного) дохода на дату второй части РЕПО, увеличенного на сумму ку¬понной выплаты эмитентом (если таковая имела место) и умень¬шенного на сумму накопленного процентного (купонного) до¬хода на дату первой части РЕПО.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1212; Нарушение авторских прав?; Мы поможем в написании вашей работы!