КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационный эффект

|

|

|

|

На рыночную стоимость акций оказывают влияние значительное число разнообразных факторов, но одним из основных является величина дивидендов. Поэтому информацию о выплате дивидендов отслеживают не только сами акционеры, но и профессиональные участники рынка ценных бумаг, и специализированные информационные агентства. Всякое известие о снижении дивидендов по сравнению с предшествующими периодами или тем более об их невыплате может привести к резкому снижению курсов акций. Акционерное общество может проводить политику стабильных дивидендных выплат для того, чтобы не вызвать нежелательных рыночных слухов или паники.

При формировании дивидендной политики необходимо учитывать, что классическая формула: «Курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям» применима на практике далеко не во всех случаях. Инвесторы могут высоко оценить стоимость акций общества даже без выплаты дивидендов, если они хорошо информированы о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли.

Принятие решения о выплате дивидендов и их размере в значительной мере определяется стадией жизненного цикла организации. Например, если ее руководство предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций и, соответственно, к увеличению суммы средств, полученной в результате размещения дополнительных акций.

Российские акционерные общества в основном используют «остаточный принцип» выплаты дивидендов, т. е. выплата осуществляется после того, как обеспечено финансирование социальных и инвестиционных программ.

2. Методики и порядок дивидендных выплат

В Методических рекомендациях по разработке финансовой политики предприятия, утвержденных приказом Министерства экономики РФ от 1 октября 1997 г. № 118, приводятся следующие методики дивидендных выплат:

Таблица 2Характеристики методик дивидендных выплат

| Название методики | Основной принцип | Преимущест- ва методики | Недостатки методики | Примечания |

| 1. Методика постоянного процентного распределения прибыли | Соблюдение постоянства показателя «дивиденд- ный выход» | Простота | Снижение сум- мы дивиденда на акцию (при уменьшении чистой прибыли) приводит к падению курса акций | Методика до-вольно часто применяется в практике, не- смотря на пре- достережения теоретиков |

| 2. Методика фиксированных дивидендных выплат | 1. Соблюдение постоянства суммы дивиденда на акцию в течение длит. периода вне зависимости от динамики курса акций. 2. Регулярность дивидендных выплат | 1. Простота 2. Сглажива ние колебаний курсовой стоимости акций | Если прибыль сильно снижа- ется, выплата фиксированных дивидендов подрывает ликвидность предприятия | |

| 3. Методика выплаты гарантированного минимума и «экстра- дивидендов» | 1. Соблюдение постоянства регулярных выплат фиксированных сумм дивидендов 2. В зависимости от успешности работы предприятия - выплата чрезвычайного дивиденда(«экс- тра») как премии к фиксированной сумме дивидендов | Сглаживание колебаний курсовой стоимости акций | «Экстра»- ди- виденд при слишком час- той выплате становится ожидаемым и перестает иг- рать должную роль в поддер- жании курса акций | «Экстра»- дивиденды не должны выпла- чиваться слиш- ком часто |

| 4. Методика выплаты дивидендов акциями | Вместо денежного дивиденда акционеры получают дополнит. акции | 1.Облегчается решение ликвидных проблем при неустойчив. фин. положении 2. Вся нераспред. прибыль поступает на развитие 3. Появл-ся большая свобода маневра структурой источников 4. Появ-ся возм-ть дополнит. стимул-я высших управленцев, наделяемых акциями | Ряд инвесторов может предпочесть деньги и начнет продавать акции | Расчет на то, что большинство акционеров устроит получение акций, если эти акции достаточно ликвидны, чтобы в любой момент превратиться в наличность |

Коэффициент «дивидендный выход», который упоминался в первой методике, равен отношению дивидендов, выплачиваемых по обыкновенным акциям к прибыли, доступной акционерам - держателям обыкновенных акций.

Порядок выплаты дивидендов российскими акционерными обществами определяется Федеральным законом «Об акционерных обществах» (в ред. от 27 февраля 2003 г. № 29-ФЗ).

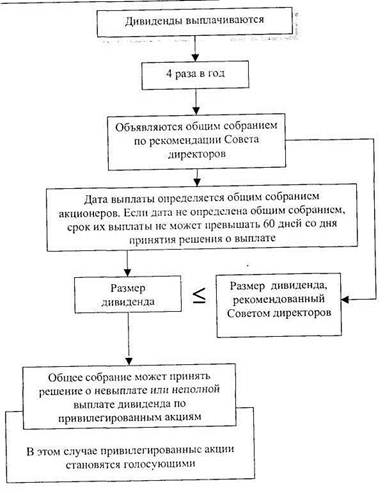

Выплата дивидендов - это право, а не обязанность. Акционерное общество имеет право по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям (см. рис. 3).

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Рис 3. Порядок выплаты дивидендов по акциям

Решения о выплате дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории (типа) принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного Советом директоров (наблюдательным советом) общества.

Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. Если уставом общества или решением общего собрания акционеров дата выплаты дивидендов не определена, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Право на получение дивидендов должны иметь акционеры и номинальные держатели акций, включенные в реестр на день составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате дивидендов.

Для обеспечения правильного удержания причитающихся с акционеров налогов номинальный держатель акций должен представить данные о лицах, в интересах которых он держит акции, на дату составления списка. Дивиденды по таким акциям начисляются номинальным держателям, а они, в свою очередь, обязаны перечислить дивиденды акционерам, интересы которых они представляют.

Дивиденды не начисляются на акции, не выпущенные в обращение и находящиеся на балансе общества.

Дата выплаты дивидендов - это день, начиная с которого она производится, а при безналичном платеже — день всех расчетов с акционерами.

Общество обязано выплатить объявленные по каждой категории (типу) акций дивиденды в сроки, определенные решением об их выплате, в противном случае акционеры вправе требовать их выплаты через суд.

Однако в некоторых случаях акционерное общество не вправе выплачивать даже объявленные дивиденды по акциям, а именно:

♦ если на день выплаты оно отвечает признакам несостоятельности (банкротства) в соответствии с законодательством РФ или если эти признаки появятся в результате выплаты дивидендов;

♦ если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше в результате выплаты дивидендов;

♦ в иных случаях, предусмотренных федеральными законами.

При прекращении указанных выше обстоятельств акционерное общество обязано выплатить акционерам объявленные дивиденды.

В случае, если акции, на которые выплачивается дивиденд, размещались путем открытой подписки, общество обязано раскрыть информацию об объявлении и выплате дивидендов, т. е. опубликовать соответствующее объявление в открытой печати.

Публикация осуществляется не позднее пяти дней с момента объявления о выплате или начала выплаты дивидендов в печатных средствах массовой информации, распространяемых тиражом, доступным для большинства владельцев ценных бумаг общества.

3. Налогообложение доходов, полученных по акциям

Сумма налога на доходы физических лиц согласно ст.214 главы 23 «НДФЛ» в отношении доходов от долевого участия в организации, полученных в виде дивидендов, определяется с учетом следующих положений:

1) сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется налогоплательщиком самостоятельно применительно к каждой сумме полученных дивидендов по ставке, предусмотренной пунктом 4 статьи 224 НК РФ, гл.23.

При этом налогоплательщики, получающие дивиденды от источников за пределами РФ, вправе уменьшить сумму налога, исчисленную в соответствии с главой 23, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, только в случае, если источник дохода находится в иностранном государстве, с которым заключен договор (соглашение) об избежание двойного налогообложения.

В случае, если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную в соответствии с главой 23, полученная разница не подлежит возврату из бюджета;

2) если источником дохода налогоплательщика, полученного в виде дивидендов, является российская организация, эта организация признается налоговым агентом и определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной пунктом 4 статьи 224 гл.23, в порядке, предусмотренном статьей 275 НК РФ.

Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги:

1. При определении налоговой базы по доходам по операциям с ценными бумагами, включая инвестиционные паи паевого инвестиционного фонда, и операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги, учитываются доходы, полученные по следующим операциям:

- купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

- купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

- с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги;

- купли-продажи инвестиционных паев паевых инвестиционных фондов, включая их погашение;

- с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги, осуществляемым доверительным управляющим (за исключением управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд) в пользу учредителя доверительного управления (выгодоприобретателя), являющегося физическим лицом.

Доход (убыток) по операциям купли-продажи ценных бумаг определяется как сумма доходов по совокупности сделок с ценными бумагами соответствующей категории, совершенных в течение налогового периода, за вычетом суммы убытков.

Доход (убыток) по операциям купли-продажи ценных бумаг, в том числе инвестиционных паев паевых инвестиционных фондов, определяется как разница между суммами доходов, полученными от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком (включая расходы, возмещаемые профессиональному участнику рынка ценных бумаг, управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд), либо имущественными вычетами, принимаемыми в уменьшение доходов от сделки купли-продажи.

Налог. ставка уст-ся в размере 9% в отношении доходов от долевого участия в деят-ти организаций, полученных в виде дивидендов.

Налог. ставка уст-ся в раз-ре 15% в отношении всех доходов, получаемых физ. лицами, не являющимися налоговыми резидентами РФ.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 498; Нарушение авторских прав?; Мы поможем в написании вашей работы!