КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація документообороту

|

|

|

|

Документи з моменту їх складання або одержання від інших підприємств до передачі в архів на зберігання проходять певний шлях. Відомо, що первинні документи містять інформацію про фак-

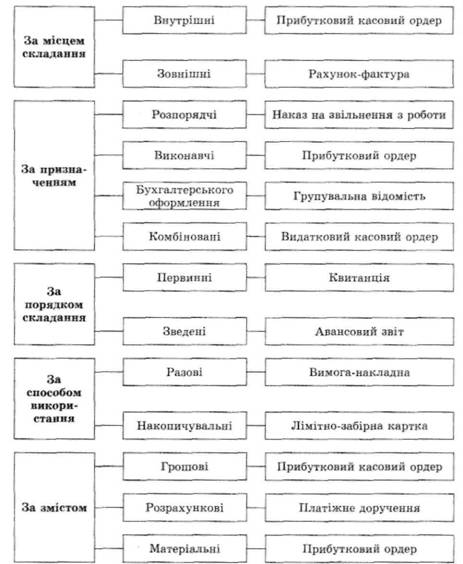

Рис. 4.1. Класифікація документів

ти господарського життя, і ця інформація належним чином опрацьовується, узагальнюється й накопичується з метою одержання підсумкових даних у балансі та звітності. Своєчасний і якісний облік забезпечується певним порядком організації складання й опрацювання документів, або документооборотом.

Документооборотом називаються порядок і шляхи руху документів з моменту їх складання або надходження до моменту здачі в архів.

Головне завдання документообороту — прискорення руху документів, і чим коротше і швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Кожне підприємство, враховуючи специфіку своєї господарської діяльності та структури управління, визначає напрями й обсяги документів. Організує документооборот на підприємстві головний бухгалтер чи бухгалтер, який розробляє правила і технологію обробки облікової інформації. Ця технологія визначає основні етапи проходження документів: складання первинних документів або реєстрація тих, що надійшли зі сторони, облікова обробка та реєстрація документів; передача документів на зберігання до архіву.

Організаційно перелічені етапи документопотоку відображаються у спеціальному документі, який називається план (графік) документообороту. Він має визначати здійснення систематичного контролю складання і строків проходження первинних, зведених документів між окремими структурними підрозділами, передачі їх у бухгалтерію. План (графік) документообороту розробляється головним бухгалтером і затверджується керівником. Вимоги головного бухгалтера щодо порядку складання і подання до бухгалтерії та опрацювання документів є обов'язковими для'всіх підрозділів і служб підприємства.

Документи, як правило, складаються оперативними працівниками підприємства (касирами, рахівниками цехів, комірниками, майстрами та ін.) або надходять зі сторони через канцелярію з обов'язковою реєстрацією (рахунки, акти, листи, повідомлення тощо). Кожному виконавцю видають виписку з плану (графіка) документообороту, в якій наводиться перелік документів, що відносяться до функціональних обов'язків виконавця, термін їх подання і перелік служб (підрозділів) підприємства, в які передаються ці документи. Витяг із графіка документообороту підприємства наведено в табл. 4.1.

Таблиця 4.1. Графік документообороту

| Назва документа | Створення та оформлення документа | Перевірка документа | Обробка документа | Передача на зберігання в архів | ||||

| Виконавець | Термін виконання | Виконавець | Термін виконання | Виконавець | Термін виконання | Виконавець | Термін виконання | |

| Вимога-накладна | Завідувач складу | Понеділок Середа | Бухгалтер цеху | День надходження документа | Бухгалтер матеріального сектору бухгалтерії | Протягом трьох днів 3 ДНЯ приймання | Заступник головного бухгалтера | Протягом десяти днів після складання річного звіту |

При надходженні документів до бухгалтерії проводять їх перевірку:

- за формою (формальна перевірка заповнення всіх реквізитів, відповідності стандарту і формі документа, своєчасності складення документа і подання до бухгалтерії);

- за змістом (змістовна перевірка правильності відображення господарської операції, її відповідність законодавчим та нормативним вимогам, інтересам власника чи підприємства);

- арифметична (перевірка правильності проставлених цін і тарифів, розрахованих сум і підсумків).

Перевірені бухгалтерією документи проходять облікову реєстрацію. Процес обробки в бухгалтерії прийнятих від виконавців бухгалтерських документів включає три етапи: розцінка (таксування), групування і бухгалтерське проведення (проводка).

Розцінка (таксування) документів полягає у проставленні у відповідних графах документа ціни і суми, тобто переведення натуральних і трудових вимірників у грошовий здійснюється в самому документі шляхом множення показника на ціну. Ця операція характерна для документів, якими оформлюють рух матеріальних цінностей (вимоги-накладні, лімітно-забірні карти тощо), оскільки в момент їх складання записують тільки кількісні показники. Документи, в яких проставлено ціну та суму, не підлягають розцінці. У результаті розцінки здійснюється оцінка господарської операції у грошовому вимірнику.

Групування документів полягає в об'єднанні однорідних за змістом первинних документів у групи з метою підготовки зведених даних (за складами, цехами, замовленнями, касами тощо) і спрощення ведення первинного обліку. Документи, згруповані за певними ознаками однорідності в накопичувальні та групувальні відомості, істотно скорочують подальші реєстраційні операції.

Бухгалтерське проведення (проводка) передбачає вказування у первинних або згрупованих документах (відомостях) бухгалтерської проводки (кореспонденції рахунків бухгалтерського обліку), яку в майбутньому буде відображено в регістрах бухгалтерського обліку, а потім у звітності. Здебільшого первинні документи, накопичувальні та групувальні відомості, меморіальні ордери містять для зазначення кореспондуючих рахунків спеціальні графи.

Оформлені бухгалтерськими кореспонденціями документи обліку використовують для подальшого відображення господарських операцій, що в них містяться, у регістрах синтетичного й аналітичного обліку. На цьому практично завершується облікова робота з первинними бухгалтерськими документами. Первинні документи, виконавши свою обліково-аналітичну функцію, підлягають передачі в архів.

Для зберігання документів призначені архіви. Розрізняють поточні й постійні архіви. Поточний архів організовують безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки в поточному році часто є потреба звертатися до нього за довідками й інформацією. Поточний архів міститься у спеціальних закритих шафах. Постійний архів розміщується у спеціально обладнаному приміщенні й призначений для зберігання не тільки бухгалтерських документів і звітів, а й справ інших підрозділів і служб підприємства. Всі прийняті на зберігання справи реєструють в архівній книзі, що полегшує пошук документів чи справу в разі необхідності.

Відповідно опрацьовані: систематизовані у хронологічному порядку, прошиті й марковані ярликами (рубриками) документи з поточного архіву передають у постійний після закінчення звітного року. Первинна документація зберігається в архіві окремо від облікових регістрів.

Терміни зберігання документів у постійному архіві визначено Головним архівним управлінням при Кабінеті Міністрів України. Відповідно до Переліку, затвердженого наказом цього управління від 20 липня 1998 р. № 41, документи поіменовані в розд. 42. Бухгалтерський облік та звітність зберігаються від 3 до 5 років.

Так, для первинних документів, що фіксують факт виконання господарських операцій і є підставою для бухгалтерських і податкових записів, встановлено термін зберігання 3 роки; розрахунково-платіжних відомостей, актів документальних ревізій, податкових та інших перевірок — 5 років; особових рахунків робітників та службовців, студентів — 75 років; статути та положення, бухгалтерські звіти і баланси, передавальні, розділювальні та ліквідаційні баланси зберігаються постійно.

Витяг із наказу Головного архівного управління про терміни зберігання облікових документів та звітності подається в дод. 4.

Після закінчення встановлених термінів зберігання документи, що мають особливо важливе значення, передають на безстрокове зберігання до державного архіву, а інші документи підлягають знищенню спеціальною комісією за актом з відповідною відміткою в архівній книзі.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!