КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

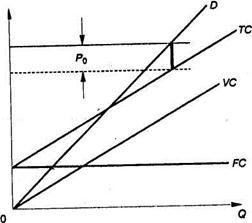

Прибыль, издержки

|

|

|

|

Объем производства и реализация

Объем производства и реализация

информационных продуктов

Рисунок 19 - Определение величины объема производства и реализации информационных продуктов и услуг (О) по задаваемой величине прибыли (P0)

FC — постоянные издержки; VC — переменные издержки; ТС— валовые издержки; О — валовая выручка; Ро — прибыль (целевая)

Очевидно, что эта величина является функцией цены, издержек и задаваемой прибыли.

В реальной жизни применяют несколько методов, проверяя таким образом достоверность результатов расчетов и добиваясь получения наиболее правильного конечного решения о базовой цене информационных продуктов и услуг на рынке.

Стратегия ценообразования на информационном рынке представляет собой выбор возможной динамики изменения исходной цены информационного продукта или услуги, наилучшим образом соответствующей целям фирмы.

Стратегия строится в зависимости от того, устанавливаем ли мы цену на новый информационный продукт или на информационные продукты, уже имеющиеся на рынке.

Рассмотрим возможные стратегии поведения предприятий информатики на рынке:

1. Стратегия «снятия финансовых сливок» (skimmingprice policy), заключается в том, что фирма выводит свои информационные продукты на рынок по максимальной цене, добиваясь высокой величины покрытия.

В начальный период фирма ориентируется на богатых пользователей информационной продукции. Такая стратегия характерна для краткосрочных целей.

Стратегия будет эффективна, когда существует достаточно большой первоначальный спрос на информационные продукты, а сам спрос неэластичен, предприятие защищено от конкуренции, а цена поддерживает образ высокого качества информационных продуктов.

Данная стратегия поведения на информационном рынке подходит в большей степени для технических средств, нежели для программных изделий или информационных продуктов

2. Стратегия прочного внедрения {penetration price policy) связана с установлением возможно низкой цены для завоевания определенной доли рынка и вытеснения конкурентов. Далее цена будет меняться с учетом рыночной ситуации. Предпочтительно, снизив издержки, снижать и цену, не теряя доходности. В дальнейшем, если продукция будет пользоваться спросом и утвердилась на рынке, цену можно постепенно повышать.

Данная стратегия эффективна при условии, что существует достаточно большой объем спроса, спрос эластичен, а низкая цена не заставляет думать потребителей, что предлагается продукция невысокого качества.

3. Стратегия установления цен на уже существующие товары, связанная с использованием стратегии скользящей падающей цены, эффективной при тех же условиях, что и стратегия «снятия финансовых сливок».

Чтобы не проиграть в конкуренции, надо продавать уникальные информационные продукты или проводить мероприятия по разработке новых информационных продуктов и услуг.

Кроме того, существует стратегия преимущественной цены, суть которой состоит в достижении преимущества по отношению к конкурентам по издержкам или по качеству информационных продуктов, предлагаемых по более высоким ценам.

Ценовая тактика на информационном рынке состоит в том, что устанавливаются начальные цены на информационную продукцию и определяется направление ее желаемого изменения с учетом воздействия рынка на действия производителя.

Интерес представляет установление психологически привлекательных цен. Например, вместо цены в $200 устанавливается цена в $199. Для увеличения объемов продаж используются различные скидки, в том числе скидки за покупку большего количества товаров, оперативность платежей, а также периодические скидки в рекламных целях, скидки постоянным пользователям.

Реально процесс купли-продажи на рынке в информационной сфере разнесен во времени: договор о поставке, разработке информационного продукта, оказании услуг заключается в одно время, сама поставка производится в другое, а оплата — в третье. Возможны изменения рыночной ситуации, определяющей уровень цен. В этих случаях стремятся застраховать цены, сделав в договоре специальные оговорки о возможном их повышении или понижении.

Учет основных средств

Для включения издержек на амортизацию ИР в состав себестоимости продукции ИС необходимо иметь данные бухгалтерского учета соответствующих основных средств. Обычно эти средства составляют значительную часть стоимости не только ИС, что вполне естественно, но и предприятия в целом, особенно в случае, когда это предприятие из сферы наукоемкой технологии. Так, по данным профессора Мертенса (Peter Mertens), для зарубежных промышленных предприятий эта доля может быть на уровне 4%, в сфере услуг – порядка 10%. Это вообще значительная доля, к тому же средства ИС имеют высокую динамичность, поэтому организация учета этих средств, их оценка и переоценка являются важными функциями менеджера, которому поручены вопросы информатизации предприятия. Далее приводятся используемые при этом центральные понятия.

В категорию средства зачисляются различные позиции: материальные (осязаемые) и нематериальные (неосязаемые). Однако они становятся средствами как таковыми лишь при условии наличия у них измеряемой стоимости (в частности, репутация фирмы не может быть отнесена к средствам, хотя явно влияет на ее доходность).

Средства подразделяются на оборотные и основные. Оборотные средства – это прежде всего деньги, а также средства, которые могут быть быстро обращены в деньги или полностью использованы в течение короткого времени (нормативный срок – до одного года). Это ценные бумаги, товарно-материальные средства, предназначенные к реализации, и т.д.

К основным средствам или основным фондам (ОФ) предприятия относятся здания, сооружения, машины, оборудование, транспортные средства, хозяйственный инвентарь и т.п. Их общим свойством является то, что они используются в течение длительного времени (как правило, не менее года), не меняя своей формы. В разных ситуациях отношение владельца средств к этому вопросу может быть различным: в одних случаях владелец может быть заинтересован в увеличении объема ОФ, в других же, наоборот, – в их уменьшении. Поэтому отнесение тех или иных объектов к основным фондам не является произвольным, оно жестко регламентируется.

Основные средства делятся на производственные и непроизводственные. К производственным относятся основные средства, которые связаны с осуществлением основной деятельности. К основным средствам непроизводственного назначения относят не связанные с осуществлением основной деятельности средства жилищного и коммунального хозяйства, здравоохранения, физической культуры, социального обеспечения, культуры.

Основные средства проходят некоторый жизненный цикл, т.е. в их составе могут происходить различные изменения (приобретение, износ, продажа, модернизация, ликвидация), которые требуют учета. Стоимость основных средств также может изменяться, причем как в результате износа, так и по внешним мотивам (из-за инфляции и т.д.).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 357; Нарушение авторских прав?; Мы поможем в написании вашей работы!