КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Балансовый метод исследования воспроизводства основного капитала

|

|

|

|

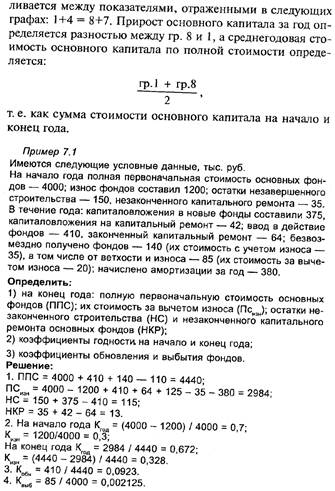

Процесс воспроизводства основного капитала за отчетный период характеризуют балансы основных фондов, в которых отражается их наличие на начало и на конец года, а также их изменения в течение года.

Баланс основного капитала представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основного капитала по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основного капитала. Данные о наличии его элементов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов.

Баланс основного капитала составляется органами статистики на федеральном и региональном уровнях.

Баланс основного капитала может разрабатываться по:

· формам собственности;

· коммерческим организациям (предприятиям и объединениям предприятий), включая личные подсобные хозяйства граждан;

· некоммерческим организациям, включая жилой фонд в собственности граждан.

Отнесение организаций к коммерческим и некоммерческим производится в соответствии с Общероссийским классификатором организационно-правовых форм хозяйствующих субъектов (ОКОПФ).

В соответствии с действующими видами оценки составляются следующие виды балансов основного капитала:

· по полной первоначальной или восстановительной стоимости;

· по первоначальной или восстановительной стоимости с учетом износа, т. е. по соответствующей остаточной стоимости.

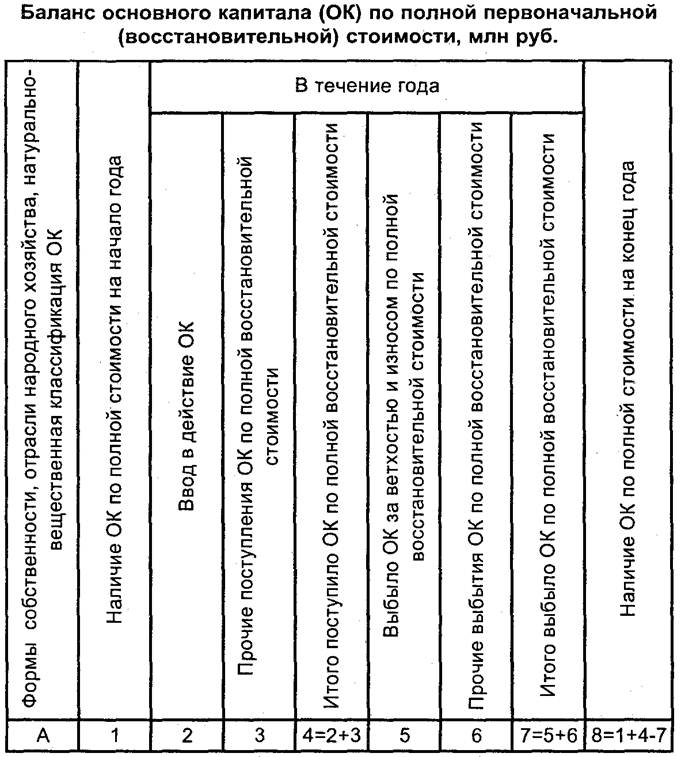

В балансах по полной стоимости (первоначальной или восстановительной) воспроизводство основных фондов рассматривается с точки зрения изменения их физического объема (в стоимостном выражении). В балансе отражаются: наличие основного капитала на начало года, ввод новых элементов, поступление из других источников, ликвидация, выбытие по прочим причинам и наличие его на конец года, а также среднегодовая стоимость основного капитала. (табл. 13.3)

Таблица 13.3

Баланс по остаточной стоимости (первоначальной или восстановительной стоимости с учетом износа) призван характеризовать изменение стоимости основного капитала не только вследствие изменения его физического объема, но и с учетом его состояния (восстановления и износа), а также других факторов, т. е. отразить изменение реальной стоимости основного капитала и его структуры, как правило, в течение года. (табл. 13.4)

Таблица 13.4

В балансе по полной стоимости основного капитала на конец года будет увеличиваться по сравнению с начальным уровнем за счет поступления новых элементов и уменьшаться за счет выбытия (см. табл. 13.3).

В балансе по остаточной стоимости при расчете стоимости основного капитала на конец года кроме поступления и выбытия учитывают сумму начисленной амортизации, уменьшающей стоимость фондов, и законченный капитальный ремонт, увеличивающей эту величину. (см. табл. 13.4)

И тот и другой балансы могут быть составлены по балансовой оценке в текущих, в среднегодовых или в сопоставимых (базисного периода) ценах.

В балансе основного капитала по полной (восстановительной или первоначальной) стоимости баланс устанав

Баланс основного капитала по балансовой стоимости. Баланс основного капитала, составленный по балансовой стоимости, является исходным балансом, на базе которого могут быть исчислены показатели в сопоставимых, среднегодовых и других ценах. Этот баланс необходим для изучения объема, структуры и воспроизводства основного капитала в реальных условиях и по реально складывающимся ценам.

Источниками информации о наличии и движении элементов основного капитала служит бухгалтерская и статистическая отчетность организаций, данные выборочных обследований, в том числе основного капитала, принадлежащего гражданам (физическим лицам).

Баланс ОК за отчетный год разрабатывается в текущих ценах.

Для разработки баланса ОК организаций имеющаяся отчетность группируется по формам собственности и хозяйственным отраслям в соответствии с основным видом деятельности этих организаций. Группировка по отраслям осуществляется в соответствии с Общероссийским классификатором отраслей народного хозяйства (ОКОНХ) 1991 г. с учетом внесенных в него изменений.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1003; Нарушение авторских прав?; Мы поможем в написании вашей работы!