КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки и ценообразование на предприятии

|

|

|

|

ИЗ УМП

Равновесие фирмы в долгосрочный период.

Издержки производства в краткосрочный период деятельности.

Равновесие фирмы в краткосрочном периоде.

Издержки производства в краткосрочный период деятельности.

Издержки и ценообразование на предприятии.

В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

ПРОИЗВОДСТВО И ИЗДЕРЖКИ ФИРМЫ

Затраты производственных факторов (ресурсов), используемые для производственной и реализационной деятельности в денежной форме, есть издержки. Следовательно, издержки - это все материальные, природные, энергетические, информационные, трудовые и прочие затраты, выраженные в денежной форме. От размера издержек во многом зависит реализационная цена, так как в ее основе лежат затраты ресурсов.

Издержки начали исследовать еще классики политической экономии: А. Смит ввел понятие «абсолютные издержки», а Д. Рикардо - «сравнительные издержки». Под термином «издержки» они понимали средние общественные затраты на производство единицы продукции на среднем предприятии.

Существенный вклад в изучение издержек внес К. Маркс. По Марксу, «издержки производства - это то, что стоит товар капиталисту, а именно сумма расходов на приобретение средств производства и рабочей силы.

Неоклассическая концепция рассматривает издержки как сумму затрат на приобретение факторов производства, т.е. как денежную оценку затрат физических и духовных способностей предпринимателя. Понятие издержек рассматривается применительно к предприятию (фирме).

Издержки с позиции социально-экономических отношений делятся на издержки общества и издержки фирмы.

К издержкам общества относятся затраты всего живого и овеществленного труда, отраженные в стоимости продукции.

Издержки фирмы - денежные затраты на потребленные в производстве и реализации ресурсы (средства производства и

заработная плата).

Следовательно, издержки фирмы состоят из издержек производства и издержек реализации (обращения) или коммерческих издержек.

Издержки производства - это денежное выражение затрат на производство продукции.

В России в 90-х гг. XX столетия издержки производства промышленной продукции были выше, чем в США, в 2,7 раза, Японии - 2,8, Франции, Германии, Италии - 2,3, Великобритании - 2 раза.

Издержки обращения (реализации) - денежное выражение затрат на реализацию продукции.

Издержки обращения делятся на два вида:

дополнительные издержки обращения - это денежное выражение затрат, связанных с продолжением процесса производства в сфере обращения (торговли). Это расходы на транспортировку, содержание складских помещении, хранение, сортировку и упаковку продукции. Они увеличивают цену реализуемой продукции;

чистые издержки обращения - это денежное выражение затрат, связанных с расходами на выплату заработной платы продавцам, кассирам, административно-управленческого персоналу в торговле, на рекламу. На долю чистых издержек в современных условиях приходится до 70% всех издержек обращения.

В Западной экономической литературе издержки в сфере обращения получили название «трансакционные издержки». Это понятие в научный оборот ввел американский экономист Р. Коуз.

Д. Нот выделил издержки:

- связанные с поиском информации о рынках и условиях движения товаров и услуг;

- на определение условий и оформление сделок;

- на выявление качества товаров, затрат на разработку стандартов, на охрану фирменных знаков;

- на защиту правового режима с помощью юридических систем;

- потери из-за необдуманного поведения на рынке. В рыночной экономике все издержки фирмы рассматривают как альтернативные издержки.

Альтернативные издержки - это одни и те же издержки, оцениваемые с точки зрения выгоды на производстве различных товаров и услуг. При этом выявляется недополученная полезность или упущенная возможность от этих издержек при альтернативном их использовании.

На экономическом языке это означает, что те издержки, или расходы на производство товара, от которых мы отказываемся, есть альтернативные (вмененные) издержки.

Вмененные издержки - издержки, от которых следует отказаться, чтобы получить другой товар.

Идея альтернативных издержек принадлежит австрийскому ученому Ф. Визеру, который критиковал затратную

концепцию Маркса.

С точки зрения экономиста и бухгалтера разделяют

издержки фирмы:

• на экономические;

• бухгалтерские.

Экономические издержки - это альтернативные издержки в форме явных (внешних) и неявных (внутренних) издержек.

Явные (внешние) - это выплаты фирмы (предприятия) из своего кармана. Они связаны с приобретением ресурсов на стороне. К ним относятся расходы на заработную плату рабочих и служащих, на сырье, материалы, транспортные услуги, отчисления на соцстрахование, амортизация и т.д. В российской действительности они образуют себестоимость продукции.

Неявные (внутренние или вмененные) - это альтернативные издержки, связанные с использованием ресурсов, принадлежащих владельцам фирмы. Однако эти издержки фирма, выплачивает не из своего кармана. Они являются издержками на собственные ресурсы фирмы, по объему они равны денежным платежам, которые могли быть получены за использование собственных ресурсов. Их называют вмененными или издержками упущенных возможностей. Это может быть доход предпринимателя от использования собственного труда в своей фирме; арендная плата, которую могла получить фирма от сдачи имущества в аренду; ссудный процент от предоставления собственных денег; земельная рента от предоставления земли и т. д.

В бухгалтерском отчете неявные издержки не отражаются. Бухгалтерские издержки - это денежные расходы на производство и реализацию продукции. Они отражаются на бухгалтерских счетах. Бухгалтерские издержки состоят только из явных (внешних) издержек, т. е. это выплаты фирмы из своего кармана.

В бухгалтерской и статистической отчетности эти издержки выступают в виде себестоимости продукции.

Явные издержки делятся на прямые и косвенные.

Прямые издержки - это издержки, непосредственно связанные с объемом выпускаемой продукции. Они изменяются при расширении или сокращении производства. К ним относятся расходы на найм рабочей силы, на закупку сырья, оплату электрической и тепловой энергии и т. д.

Косвенные издержки - это издержки, которые остаются неизменными при любом объеме производства. Это накладные расходы, арендные платежи, оплата труда предпринимателя, отчисления на соцстрахование и др.

С развитием предпринимательства и рынка в России понятие «себестоимость» должно уступить понятию «экономические издержки». В российской действительности предпринимательская прибыль, получаемая после реализации товаров и услуг, не входит в себестоимость продукции. В этом отличие себестоимости от экономических издержек.

Себестоимость - это бухгалтерские издержки, по размеру она соответствует средним издержкам. В российской практике себестоимость - денежное выражение издержек производства и реализации продукции. В ней учитываются все материальные и трудовые затраты в денежной форме. Определение себестоимости необходимо для того, чтобы знать окупаемость затрат фирмы на производство и реализацию продукции. В ней находит отражение уровень технической оснащенности фирмы, уровень организации производства, качество продукции, рациональные методы управления и т.д. Она является основой любой цены.

Себестоимость складывается из следующих элементов затрат (структура себестоимости):

• материальные затраты (стоимость сырья, энергии и т.д.);

• затраты на оплату труда;

• отчисления на социальные нужды (Госстрах, пенсионный фонд, обязательное медицинское страхование и т.д.);

• амортизация основных фондов;

• прочие затраты (налоги, отчисления во внебюджетные фонды, плата за аренду и т. д.);

• расходы по управлению и обслуживанию производства.

В совокупности все эти расходы образуют производственную себестоимость. Если к ней прибавить коммерческие расходы (расходы по сбыту продукции), расходы по подготовке кадров, на содержание административно-управленческого персонала, транспортные расходы, то получится полная себестоимость продукции.

По признаку участия в производственном процессе различают «основные» и «накладные» расходы.

Основные расходы - это затраты, связанные непосредственно с изготовлением продукции (стоимость сырья, материалов, топлива, заработная плата и т. д.).

Накладные расходы - это затраты, связанные с обслуживанием процесса производства и управления. К ним относятся общехозяйственные, общепроизводственные и коммерческие затраты.

Общехозяйственные расходы - затраты на содержание аппарата управления фирмы с начислениями, износ инвентаря фирмы общего назначения, амортизация основных фондов фирмы, расходы на командировки, почтовые расходы, расходы на подготовку кадров, налоги, сборы и другие платежи фирмы.

Общепроизводственные расходы - это затраты на содержание аппарата управления подразделений фирмы (цеха, отдела, бригады) с начислениями, износ инвентаря подразделений, амортизация основных фондов цехов, бригад и т.д.

Коммерческие расходы - это затраты, связанные со сбытом продукции (упаковкой, хранением, транспортировкой, погрузкой, рекламой и т.д.).

По методу отнесения затрат на себестоимость продукции бывают прямые и косвенные расходы:

• прямые - затраты, израсходованные на сырье, материалы, топливо, заработную плату рабочих с отчислениями и т.д.;

• косвенные - затраты, связанные с содержанием и эксплуатацией оборудования, а также общепроизводственные, общехозяйственные и коммерческие расходы. Они распределяются на себестоимость продукции пропорционально основной заработной плате рабочих.

Важнейшим условием повышения эффективности производства является снижение себестоимости продукции. Главными факторами снижения себестоимости являются: повышение технического уровня производства, улучшение организации производства, повышение производительности труда, экономия в расходовании производственных ресурсов.

Существует два подхода к определению цены: марксистский и рыночный.

Согласно марксистскому подходу цена - денежное выражение стоимости товара. Причем стоимость определяется затратами труда на производстве товара, т. е. имеет трудовую природу.

Рыночный подход предусматривает, что цена - это форма выражения полезности (ценности) товара.

В нашей стране рыночной ценой долгое время называлась цена продаваемых на колхозном рынке товаров.

В современных условиях в рыночной цене учитываются стоимость,и ценность (полезность) товара. Последняя определяется законом спроса и предложения (цена = стоимость + ценность, или полезность).

Рыночная цена выполняет следующие функции:

. информационную. Цена дает знать о платежеспособном спросе, о предложении товаров, об избытке ресурсов и т. д. Она является барометром определения состояния экономики страны в целом;

. стимулирующую. Цена поощряет тех, кто рационально использует свои ресурсы и добивается успехов, эффекта, кто внедряет достижения НТП, новые методы организации и управления производством и т. д.;

. распределительную. Ресурсы направляются в эффективные отрасли и производства. Цены могут разорить или обогатить товаропроизводителей;

. учетно-uзмерительные. По уровню цен можно судить об израсходованных материальных, трудовых и финансовых средствах;

. балансирующую. Цена устанавливает рыночное равновесие между спросом и предложением.

По степени свободы цены бывают:

. :жестко фиксированные (твердые цены). Они назначаются органами ценообразования;

. регулируемые. Такие цены регулируются государством,

прежде всего их верхний предел;

. рыночные - свободные от вмешательства государства;

. сопоставимые - это цены различных лет;

. расчетные - цены, определяющиеся посредством расчетов (исчислений);

. прейскурантные - это указатели цен;

. прогнозные и плановые - цены, регулируемые государством;

договорные - цены, оформляемые контрактом; комиссионные и аукционные - цены, назначенные комиссией или аукционом.

Умп+++2. Издержки фирмы в краткосрочном периоде.

Анализируются следующие показатели деятельности предприятия в краткосрочном периоде:

• общий, средний и предельный продукт;

• общие, средние и предельные издержки производства;

• совокупный, средний и предельный доход;

• максимизация прибыли.

Для наглядности изложения темы предлагаем условный пример. Производство осуществляется с использованием фиксированного (капитал) и переменного (труд) факторов (табл. 1).

Таблица 1

| Количество единиц фиксированного фактора производства (К) | Количество единиц переменного фактора производства (L) | Общий продукт, произведенный за определенное время (ТР) | Предельный продукт МР=∆ТР/ L∆ | Средний продукт АР=ТР/ L |

| - |

Рис.2

Рис.2

|

Рис. 3 |

ТР (единиц) Q (единиц продукции на единицу труда)

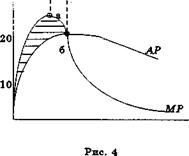

На рис. 2 и 3 приведены кривые зависимости общего ТР, среднего АР и предельного МР продуктов от L.

Очертание кривой ТР на рис. 2 (вогнутость переходит в выпуклость) отражает действие закона убывающей отдачи: при увеличении переменного фактора наступает момент, когда величина

предельного продукта уменьшается; максимальный угол наклона прямой в точке б означает mах АР. Из рис. 3 видно, что:

- кривые АР и МР исходят из одной точки, так как при бесконечно малом приросте аргумента L значения средней и предельной величин равны;

- сначала кривая МР растет быстрее кривой АР (например,

чтобы увеличивалась величина среднего продукта, очередной рабочий должен к общему продукту прибавить продукт, величина которого превышает средний);

- до тех пор, пока кривая МР выше (ниже) кривой АР, величина среднего продукта будет расти (уменьшаться);

- величина общего продукта ТР = П1 + П2 +...+ П N

где П1,П2, …,П N — продукт, произведенный 1, 2,..., N рабочими; N — число рабочих.

Геометрически величина ТР равна площади фигуры, ограниченной сверху кривой МР. В то же время ТР = АР*L.

|

|

|

| (единиц продукции наединицу труда) |

Существует еще одна группа показателей издержек – средние издержки, которые свидетельствуют о типичных затратах на производство единицы продукции.

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и объема выпуска Q:

AFC = TFC/Q

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат, поскольку одна и та же величина постоянных издержек делится на всевозрастающий объем производства. Поэтому при увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. Для фирмы это служит мощным стимулом увеличения производства.

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и объема производства Q:

AVC = TVC/Q

Кривая AVC сначала убывает, а затем, достигая минимума, начинает возрастать. Это следствие действия закона убывающей отдачи факторов производства.

Средние общие издержки (ATC) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. ATC определяется отношением валовых издержек TC и объема выпуска Q: ATC = TC/Q.

Так как TC = TFC + TVC, то ATC = AFC + AVC.

Кривая ATC в целом будет P ATC

Кривая ATC в целом будет P ATC

повторять движение кривой AVC.

повторять движение кривой AVC.

Однако вертикальное расстояние AVC

между двумя кривыми будет

уменьшаться по мере роста выпуска AFC

продукции. Это объясняется

неуклонным снижением средних Q

неуклонным снижением средних Q

постоянных издержек.

Величина средних общих издержек представляет большой интерес для производителя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

В классификации издержек важное место принадлежит категории предельных издержек. Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции:

МС = ∆ТС/ Q.

МС = ∆ТС/ Q.

Поскольку в краткосрочном периоде наблюдается эффект убывания предельной отдачи, предельные издержки сначала падают, а затем возрастают. Графически кривая предельных издержек зеркально отображает кривую предельного продукта.

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Связь предельных, средних переменных Р МС

Связь предельных, средних переменных Р МС

и средних общих издержек показана на рисунке. АТС

и средних общих издержек показана на рисунке. АТС

Кривая МС пересекает кривые AVC и ATC AVC

в точках, соответствующих минимальному

в точках, соответствующих минимальному

значению этих величин.

Q

Q

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения.

Соответственно видам издержек фирмы выделяют следующие виды дохода:

Валовой доход (TR) – это денежная сумма, поступающая от продажи определенного количества товаров. Он равен цене товара, умноженной на количество товара:

TR = PQ.

Средний доход (AR) – выручка от продажи единицы товара, то есть цена.

AR = TR/Q.

Предельный доход (MR) – это приращение дохода за счет увеличения произведенной и проданной продукции.

MR = TR/ Q

MR = TR/ Q

Для решения задач рекомендуется использовать таблицу 2.

Таблица 2

| Обозначение видов затрат и выручки | Затраты, выручка | Виды затрат и выручки | Формулы |

| T - общие | C - затраты | TC,TVC,TFC | TC=TVC+TFC |

| V - переменные | VC | VC=TC-FC | |

| F -постоянные | FC | Q=0,TC=FC | |

| A - средние | AC,AVC,AFC | AC=TC/Q | |

| AVC=VC/Q | |||

| AFC=FC/Q | |||

| M - предельные | MC | MC=∆TC/∆Q | |

| T - общая | R - выручка | TR | TR=Q*P |

| M - предельная | MR | MR=∆TR/∆Q | |

| A - средняя | AR | AR=TR/Q |

Пример решения задачи:

Условие. В таблице показана зависимость общих затрат предприятия от количества производимой продукции.

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, руб. |

Рассчитать постоянные, переменные, предельные, средние общие, средние постоянные, средние переменные.

Решение. Для решения этой задачи воспользуемся вышеприведенными формулами, а результаты решения внесем в таблицу. При этом будем учитывать, что:

1. при нулевом выпуске продукции переменные затраты отсутствуют и, следовательно, общие затраты равны постоянным;

2. предельные затраты являются приростными, поэтому их следует относить к середине интервала между двумя соседними значениями объема производства (при построении графика МС следует поступать аналогично).

| Выпуск, Q, шт | Затраты общие, TC, руб | Затраты постоянные, FC, руб. | Затраты переменные, VC, руб. | Затраты предельные, MC, руб. | Средние общие затраты, AC, руб. | Средние постоянные затраты, AFC, руб. | Средние переменные затраты, AVC, руб |

| - | - | - | - 33,33 | - 66,66 |

+3. Издержки фирмы в долгосрочном периоде. Эффект масштаба. Себестоимость продукции, ее структура.

В долгосрочном периоде запасы любых ресурсов можно увеличить или уменьшить. Предприятие для приспособления к рыночному спросу может варьировать свой масштаб производства, пропорционально изменяя все используемые ресурсы. Естественно, что при увеличении масштаба производства объем выпуска (а значит, и валовые издержки) растет. Однако характер увеличения масштаба производства может быть различен. Возможны три ситуации:

1) объем производства растет быстрее, чем увеличивается количество ресурсов;

2) объем производства растет в той же степени, что и количество ресурсов;

3) объем производства растет медленнее, чем увеличивается количество ресурсов.

Это различие в соотношении роста выпуска и ресурсов получило название эффекта масштаба.

Эффект масштаба – соотношение (коэффициент) изменения объема производства при изменении количества всех используемых ресурсов.

Возможны следующие варианты эффекта масштаба:

1) Если при увеличении потребления ресурсов в n раз увеличение выпуска происходит больше, чем в n раз, то говорят о возрастающей отдаче от масштаба, или положительный эффект масштаба (экономия на масштабах производства).

2) Если при увеличении потребления ресурсов в n раз в таком же отношении возрастает объем выпуска, то это есть постоянная отдача от масштаба, или отсутствие эффекта масштаба.

3) Если при увеличении использования факторов в n раз выпуск увеличивается меньше, чем в n раз, то возникает убывающая отдача от масштаба, или отрицательный эффект масштаба (дезэкономия на масштабах производства).

В долгосрочном периоде все элементы издержек изменчивы. Если для каждого объема выпуска применялась комбинация ресурсов, обладающая наименьшей стоимостью, то в долгосрочном периоде кривая средних издержек будет являть собой совокупность точек, характеризующих минимальные значения для каждого объема производства издержки (кривая LRAC). Форма и направленность этой кривой могут быть разными, так как динамика издержек в долгосрочном периоде определяется эффектом масштаба.

Кривая LRAC позволяет продемонстрировать, что для каждой отрасли может существовать свой оптимальный размер предприятия, что определяется как технологией, так и рыночной ситуацией. Например, в металлургической, авиационной, судостроительной индустрии рационально строить крупномасштабные предприятия, поскольку именно они позволяют максимально понизить средние долгосрочные издержки и в полной мере использовать эффект масштаба. Вовсе не обязательно предприятие-гигант будет всегда эффективнее малого или среднего. В таких отраслях, как парикмахерское дело, конкурентными преимуществами будут обладать малые предприятия. В данной сфере положительный эффект масштаба исчерпывается очень быстро и дальнейшее увеличение размеров предприятия приведет только к росту средних издержек.

В долгосрочном периоде сохраняется тот же характер взаимосвязи средних и предельных издержек, что и в краткосрочном.

В долгосрочном периоде при заданном объеме производства предприятие минимизирует издержки в случае достижения равновесия в применении вводимых факторов производства, когда любая замена одного фактора другим не приводит к уменьшению издержек на единицу продукции. Этим обусловлены действия предприятия при изменении относительных цен ресурсов.

Изменение объема производства предприятия в долгосрочном периоде наглядно отражено на рис. 4 в виде кривой средних издержек.

Изменение объема производства предприятия в долгосрочном периоде наглядно отражено на рис. 4 в виде кривой средних издержек.

Средние издержки

В точках А, В, С ордината равна средним идержкам при оптимальном соотношении K и L в

| С(с)' |

случае определенного объема производства. Линия, соединяющая эти точки, есть кривая средних издержек в долгосрочном периоде.

| q(с)q(b) |

| Рис. 4 |

| Выпуск продукции |

Снижение кривой LАC от О до q (а) и ее дальнейшее повышение объясняется "эффектом экономии на масштабах'': сначала средние издержки уменьшаются за счет специализации производства, разделения труда, повышения производительности труда, но в какой-то момент расширение производства ведет к дополнительным расходам на управление и организацию производства.

В точке т объем производства q (т) недостижим при малых издержках. В точке п объем производства q (n) достижим при больших издержках.

Рассмотрим взаимосвязь кривых средних издержек в краткосрочном и долгосрочном периодах.

В точке С имеем минимум затрат С (с) при объеме производства q (с). Для перемещения С в В необходимо увеличить величину капитала К, следовательно, требуется время, в течение которого предприятие может функционировать так же, как в краткосрочном периоде, и при тех же факторах увеличивать объем производства до величины q (d), т.е. производство будет эффективным. Если предприятие рискнет и увеличит величину капитала, то сначала q (d) сократится до q (b), а С (d) увеличится до С (b), но затем в следующем краткосрочном периоде объем производства увеличится до q (е) и одновременно снизятся издержки до С (е).

Величина упущенной выгоды (вмененных издержек) определяется следующим образом: q(t)- q(d)*(C(d)-C(t)).

Точка А соответствует глобальному минимуму, т.е. дальнейшее расширение производства никогда не приведет к снижению издержек.

Основными показателями эффективности работы предприятия являются:

1.Общий показатель

Эффективность производства = Результат производства / Затраты.

2. Рентабельность производства:

| R= | (P-C)*Q | *100% |

| K aв |

где Р — цена производства; С — себестоимость единицы продукции; Q — объем продукции; Кав — авансированный капитал.

Кроме общей рентабельности производства важно определять и учитывать на практике показатели: производительность труда, фондоотдача, материалоотдача и др.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1682; Нарушение авторских прав?; Мы поможем в написании вашей работы!