КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Начисление амортизации в зависимости от произведенной работы

|

|

|

|

Субъекты малого предпринимательства вправе начислять амортизацию основных средств в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств, а также списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком полезного использования более 3 лет.

При этом, нужно учитывать, что слишком высокая доля амортизационных отчислений увеличивает величину издержек производства, а следовательно снижает конкурентоспособность, уменьшает срок оборачиваемости средств, вложенных в приобретение ОФ, а это ведет к старению, снижению конкурентоспособности, потере позиций на рынке.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции.

В практике начисления амортизации применяются два вида методов:

· пропорциональные, характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов.

· методы ускоренной амортизации - основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся:

· равномерно-прямолинейный;

· начисление износа в зависимости от установленного срока службы средств труда;

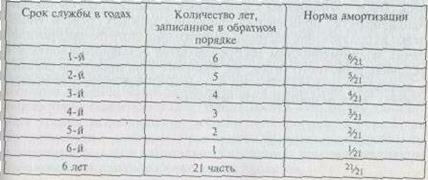

· начисление амортизации в зависимости от произведенной работы.

Основным методом начисления износа в нашей стране, как и за рубежом, является равномерно-прямолинейный. При этом методе расчет сумм амортизационных отчислений осуществляется по следующим этапам:

1) распределение основных фондов по группам, имеющим одинаковую норму амортизации;

2) расчет среднегодовой стоимости основных фондов по группе;

3) определение суммы амортизации путем умножения нормы на среднегодовую (средне балансовую) стоимость фондов.

Достоинства равномерно-прямолинейного метода начисления амортизации:

· равномерность поступления отчислений в амортизационный фонд;

· стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции;

· простота и высокая точность расчетов.

Два других пропорциональных метода представляют собой разновидности равномерного способа и учитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится, главным образом, по подвижному составу автомобильного и городского транспорта. В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых (погонные ставки амортизации).

Наряду с положительными моментами пропорциональные методы имеют и недостатки:

· не всегда обеспечивается полный перенос стоимости основных фондов на производимый продукт;

· образуется ”недоамортизация” средств труда, представляющая собой прямую потерю стоимости, убыток;

· не обеспечивается концентрация ресурсов, необходимая для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных фондо в. В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными из них являются три:

· метод твердо фиксированного срока службы средств труда;

· метод уменьшающегося остатка при удвоенной норме, или метод постоянного процента;

· кумулятивный метод, или метод «суммы чисел».

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд. Если срок установлен в 5 лет, то ежегодно на себестоимость продукции переносится 20% стоимости капитала. Впервые этот метод был применен в США в 1940-1945 гг. с целью стимулирования вложений частного капитала в военную промышленность. В настоящее время этот метод в чистом виде применяется крайне редко.

Сущность метода уменьшающегося остатка, или постоянного процента, заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости основных фондов.

Пример.

Стоимость оборудования, амортизируемого по методу постоянного процента составляет 24 млн. руб.Норма амортизации при прямолинейном методе – 7%.

Начисление износа: 1-й год – 14% (удвоенная норма) от 24 млн. руб. = 3,36 млн. руб.;

2-й год – 14% от 20,64 (24 – 3,36) = 2,89 млн. руб.; 3-й – 14% от 775 (20,64 – 2,89) = 2,49 млн. руб. и т.д.

Стоимость действующих средств труда списывается, главным образом, в первые годы их функционирования, что позволяет немедленно использовать решающую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

Кумулятивный метод, или метод «суммы чисел», сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма износа в первые годы их эксплуатации,

Пример.

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. Вместе с тем решающая доля амортизации начисляется впервые два–три года. Стимулирующая роль амортизации возрастает.

В России применяют четыре способа начисления амортизации:

· линейный,

· уменьшающегося остатка;

· начисление износа в зависимости от установленного срока службы средств труда;

На некоторые виды основных средств амортизация не начисляется:

· жилищный фонд (неиспользумый в коммерческих целях);

· объекты внешнего благоустройства;

· многолетние насаждения, не достигнувшие эксплуатационного возраста;

· продуктивный скот;

· книжные издания;

· основные средства, потребительские свойства не теряются со временем:

o земельные участки;

o объекты природопользования.;

· основные средства, полученные по договору дарения и безвозмездно.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 634; Нарушение авторских прав?; Мы поможем в написании вашей работы!