КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разработка бизнес-плана. Международная практика обоснования проектов

|

|

|

|

Если законченный вариант бизнес-плана должен начинаться с резюме, то процесс его разработки обычно резюме завершается. Главное здесь – правильное формулирование целей бизнес-плана, количественных и качественных, финансовых и нефинансовых, а также их обоснование при помощи соответствующего маркетингового исследования, результаты которого смогли бы подтвердить обоснованность сделанных оценок, исходных финансовых показателей, прежде чем проводить какие-либо финансовые расчеты.

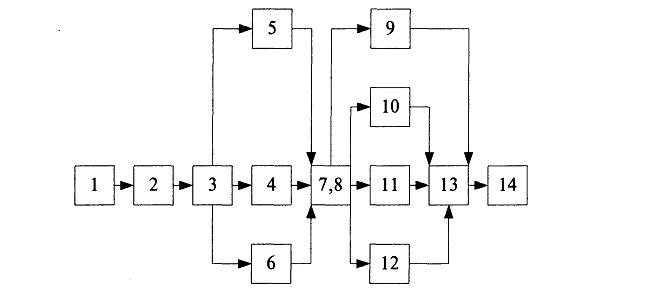

Известный экономист А.С. Пелих подтвердил, что не существует жестко регламентированной формы и структуры бизнес-плана, и предложил следующую последовательность составления бизнес-плана (рис.).

Рис. Последовательность составления бизнес-плана

1 — принятие решения о создании нового предприятия или совершенствовании действующего;

2 — анализ собственных возможностей и способности взяться за реализацию задуманного проекта;

3 — выбор изделия или услуги, производство (или оказание) которых будет являться целью задуманного проекта;

4 — исследование возможного рынка сбыта;

5 — составление прогноза объемов сбыта (для первого года — помесячно, для второго — поквартально);

6 — выбор места для осуществления производственной или коммерческой деятельности;

7 — разработка плана производства;

8 — разработка плана маркетинга;

9 — разработка организационного плана;

10 — разработка юридической схемы будущей коммерческой деятельности;

11 — решение вопросов организации бухгалтерского учета;

12 — решение вопросов страхования;

13 — разработка финансового плана;

14 — написание резюме к бизнес-плану.

Международная практика обоснования проектов применяет несколько обобщающих показателей для подготовки решения о целесообразности вложения средств. В их числе:

• чистая текущая стоимость;

• рентабельность;

• внутренний коэффициент эффективности;

• период возврата капитальных вложений;

• максимальный денежный отток;

• норма безубыточности.

Показатель чистой текущей стоимости (называемый нередко в отечественных источниках интегральным экономическим эффектом) представляет собой разность совокупного дохода от реализации продукции, рассчитанного за период реализации проекта, и всех видов расходов, суммированных за тот же период, с учетом фактора времени (т.е. с дисконтированием разновременных доходов и расходов).

Рентабельность исчисляется как отношение прибыли к капитальным вложениям или как отношение прибыли к акционерному капиталу; для каждого года реализации предпринимательского проекта рентабельность рассчитывается и как среднегодовая величина. При этом учитывается и налогообложение.

Внутренний коэффициент эффективности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни инвестиций. Проект считается рентабельным, если внутренний коэффициент эффективности не ниже исходного порогового значения.

Показатель периода возврата капитальных вложений широко применяется в отечественной практике как срок окупаемости капитальных вложений. Он представляет собой количество лет, в течение которых доход от продаж за вычетом функционально-административных издержек возмещает основные капитальные вложения. Остается дискуссионным вопрос о том, должен ли период возврата рассчитываться с дисконтированием или без него.

Максимальный денежный отток — наибольшее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками покрытия всех затрат.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 702; Нарушение авторских прав?; Мы поможем в написании вашей работы!