КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Касовий план. 3. Складання платіжного календаря

|

|

|

|

3. Складання платіжного календаря

Оперативне фінансове планування включає складання платіжного календаря, касового плану і розрахунок потреби в короткостроковому кредиті.

Зміст оперативного планування при розробці платіжного календаря заключається у визначенні конкретної послідовності та строків здійснення всіх розрахунків, що дозволяє своєчасно перерахувати платежі до державного бюджету і позабюджетних фондів та забезпечити фінансування нормальної господарської діяльності підприємства. Платіжний календар складається на короткі проміжки часу (місяць, 15 днів, декаду, п’ятиденку). Строк визначається, виходячи з періодичності основних платежів підприємства. Найбільш доцільним є складання місячних планів з щодекадною розбивкою. Платіжний календар охоплює всі видатки і надходження коштів як в безготівковій, так і в готівковій формах, включаючи відносини з бюджетом та банками. Таким чином, платіжний календар дозволяє спостерігати за станом власних коштів, а також вказує на необхідність використання коштів у вигляді залученого капіталу.

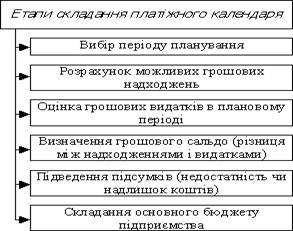

Процес складання платіжного календаря можна розділити на 5 етапів (див. рис. 5.3).

Рис. 5.3. Послідовність складання платіжного календаря

Перевищення видатків над надходженнями свідчать про зниження можливостей підприємства в покритті майбутніх видатків. В такому випадку слід частину непершочергових платежів перенести на інший календарний період, прискорити, по можливості, відвантаження і реалізацію продукції.

Вихідними даними для складання платіжного календаря є:

- дані обліку операцій по поточному рахунку в банку;

- дані обліку здачі розрахункових документів до банку;

- дані про термінові і прострочені платежі постачальникам;

- графік відвантаження продукції;

- фінансові результати реалізації продукції;

- планові внески до бюджету податку на прибуток, інших податків;

- відрахування до позабюджетних фондів;

- стан розрахунків з дебіторами і кредиторами.

При розробці платіжного календаря особлива увага має бути відведена правильному визначенню суми виручки від реалізації продукції, тому що остання складає основну частину всіх надходжень підприємства. Щоб забезпечити рівномірне надходження виручки від реалізації продукції і послуг, необхідно встановити щоденний фінансовий контроль за виконанням плану відвантаження готової продукції, оформленням платіжних документів і своєчасної здачі їх до банку, що особливо важливо в нових умовах господарювання, коли задоволення виробничих і соціальних потреб здійснюється за рахунок зароблених коштів.

З огляду на це неодмінною умовою розробки платіжного календаря є оперативний фінансовий облік стану запасів готових виробів, ходу відвантаження і реалізації продукції, а також одержання прибутку.

Першим розділом платіжного календаря є його видаткова частина, що відображає всі розрахунки і перерахування коштів, другим – його доходна частина. Співвідношення між двома цими частинами повинно бути таким, щоб забезпечувалась їх рівність або перевищення доходів і надходжень над видатками. В останньому випадку надлишки коштів залишаються на поточному рахунку підприємства, що означає вищий рівень стійкості фінансового стану підприємства в майбутньому періоді.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 593; Нарушение авторских прав?; Мы поможем в написании вашей работы!