КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи оцінки ефективності інвестиційних проектів, що не включають дисконтування

|

|

|

|

2. Методи оцінки ефективності інвестиційних проектів, що включають дисконтування.

До першої групи відносяться наступні:

а) метод, що засновано на визначенні норми прибутку на капітал;

б) метод, що засновано на розрахунках термінів окупності інвестицій;

в) метод, що засновано на розрахунку різниці між сумою доходів й інвестиційними витратами за весь термін використання інвестиційного проекту, який відомий під назвою Cash-flow (накопичене сальдо грошового потоку);

г) метод порівняльної ефективності приведених витрат на виробництво продукції;

д) метод вибору варіантів капітальних вкладень на основі порівняння маси прибутку (метод порівняння прибутку).

Методи оцінки ефективності, що не включають дисконтування, називають статичними методами. Вони базуються на проектних, планових та фактичних даних про витрати та результати, що обумовлені реалізацією інвестиційних проектів. В окремих випадках використовують такий метод, як розрахунок середньорічних даних про витрати та результати за весь термін використання проекту (у ситуаціях, коли витрати й результати нерівномірно розподілено за роками проекту). Але при цьому не враховується часовий аспект вартості грошей. Тому статичні методи найбільш доцільно використовувати у випадках, коли витрати й результати рівномірно розподілено за роками реалізації інвестиційних проектів й термін їхньої окупності незначний.

Усю сукупність статичних методів можна умовно поділити на дві групи:

1) методи абсолютної ефективності інвестицій (метод, заснований на розрахунках терміну окупності, та метод, заснований на визначенні норми прибутку на капітал);

2) методи порівняльної ефективності варіантів капітальних вкладень

Теорія абсолютної ефективності виходить з передпосилки, що реалізації підлягає проект, який забезпечує виконання встановлених інвестором нормативів ефективності використання капітальних вкладень. До таких нормативів належить нормативний термін корисного використання інвестиційного проекту, або одержання заданої норми прибутку на капітал. Якщо розрахункове значення показників буде дорівнювати або вище нормативного, то проект підлягає впровадженню.

Теорія порівняльної ефективності виходить з передпосилки, що впровадженню підлягає такий проект з декількох, який забезпечує або мінімальну суму приведених витрат, або максимум прибутку, або максимум накопиченого ефекту за розрахунковий період його використання.

У випадках реалізації великомасштабних проектів застосовуються методи оцінки ефективності інвестицій, що засновано на дисконтувані (динамічні методи). Серед них відомі наступні:

- метод чистої приведеної вартості (чистої дисконтованої вартості, чистої поточної вартості);

- метод внутрішньої норми прибутку;

- дисконтований термін окупності інвестицій;

- індекс доходності;

- метод ануітету.

2. Традиційні методи оцінки інвестицій.

Метод простої (бухгалтерської) норми прибутку (рентабельності інвестицій). Показник бухгалтерської рентабельності інвестицій ROI (return on investment) іноді в літературі носить назву середньої норми прибутку на інвестиції ARR (average rate of return) або розрахункової норми прибутку ARR (accounting rate of return).

Сутність методу віражається формулою

(4.1)

(4.1)

де ПРr – середній за період життя проекту чистий бухгалтерський прибуток, гр. од.,

И∑ – загальна сума інвестицій у проект, гр. од.

Даний показник орієнтован на оцінку інвестицій на основі не грошових надходжень, а бухгалтерського показника – прибутку підприємства (середньої величини прибутку за бухгалтерською звітністю). При цьому розрахунок бухгалтерської рентабельності інвестицій робиться на основі прибутку до процентних й податкових платежів - EBIT (earning before interest and tax) або прибутку після податкових, але до процентних платежів EBIT (1-H). Частіше використовується величина прибутку після оподаткування, так як вона ліпше характеризує вигоду, яку одержують власники підприємства та інвестори. Величина інвестицій, по відношенню до якої визначається проста норма прибутку, визначається як середнє між обліковою вартістю активів на початок й кінець реалізації проекту.

Для розрахунків використовують наступні формули доходності інвестицій:

або

або  (4.2)

(4.2)

де  – дохід до процентних й податкових платежів (середньорічний дохід фірми), гр. од.,

– дохід до процентних й податкових платежів (середньорічний дохід фірми), гр. од.,

Ан, Ак – вартість активів на початок й кінець реалізації проекту (або відповідно початкова величина інвестицій та ліквідаційна вартість інвестиційного проекту), гр. од.

Н – ставка оподаткування.

Щоб проста норма прибутку коректно оцінювала ефективність проекту, для її визначення доцільно обирати найбільш характерний інтвервал планування (це може бути період, у якому вже досягнуто запланований у проекті рівень виробництва або повне освоєння виробничих потужностей, але ще продовжується погашення спочатку одержаних кредитів).

Інвестиційний проект за цим методом оцінюється як прийнятний, якщо його розрахунковий рівень перевищує величину рентабельності, що принята інвестором за базову (стандартну) величину, тобто  .

.

Визначають також норму доходності (річну) на загальний вкладений капітал:

(4.3)

(4.3)

де ЧП – чистий прибуток, гр.од.,

А – амортизаційні відрахування, гр.од.,

Двн – внеаріалізаційні надходження (наприклад, відсотки за цінними паперами й т.і.), гр.од.

(4.4)

(4.4)

де В – виручка від реалізації продукції (без ПДВ), гр.од.,

Звир – витрати виробництва, гр.од.,

ФИ – фінансові витрати (% за кредит), гр.од.

Цей метод використовується для приблизного та швидкого відбракування інвестиційних проектів на перших стадіях оцінки, враховуючи його переваги та недоліки (див. табл. 4.1)

Таблиця 4.1 – Переваги й недоліки простої норми прибутку

| Переваги | Недоліки |

| 1. Простота сприйняття 2. Прості розрахунки 3. Розрахунок за даними бухгалтерської звітності 4. Оцінка прибутковості проекту | 1. Не враховує можливість реінвестування одержаних доходів.

2. Не враховує різниці у термінах реалізації проектів.

3. Складно обрати рік (період), найбільш характерний для проекту.

4. Враховується, як правило, чистий прибуток, а не грошовий потік.

5. Неможливо визначити кращий проект при однакових  , але різних інвестиціях , але різних інвестиціях

|

Простий (бездисконтний) термін повернення (окупності) інвестицій – визначається кількістю років, що необхідні для повного повернення початкових інвестицій за рахунок прибутку від інвестиційного проекту.

Сутність методу виражається формулою

(4.5)

(4.5)

При нерівних грошових надходженнях по роках термін повернення визначається методом вирахування.

За цим методом проект оцінюється як прийнятний, якщо його розрахунковий рівень не перевищує величину, прийняту інвестором за базову. Для бюджетних інвестицій термін повернення звичайно приймають у розмірі 2 років.

При оцінці ефективності термін окупності, як правило, виступає у якості обмеження: серед проектів, що задовільняють цьому обмеженню, подальший відбір по цьому показнику проводитися не повинен.

Використання методу припустимо при наступних умовах:

- інвестиційні проекти мають однаковий термін життя;

- грошові надходження не дуже змінюються у часі;

- інвестиції мають одноразовий характер.

Усі статичні методи мають загальні недоліки:

- не враховують моменти одержання доходів та вкладення інвестицій, тобто не враховують фактор часу;

- показником повернення інвестованого капіталу найчастіше приймається лише прибуток. Але на практиці інвестиції повертаються у вигляді грошового потоку, що складається з чистого прибутку й амортизаційних відрахувань (тому оцінка завищує термін окупності та занижує коефіцієнт ефективності);

- не приймається до уваги, що досягнутий раніше надлишок доходів над витратами може бути поміщено під відсотки й, таким чином, є більш вигідним, ніж той надлишок, що виникає піздніше (можливість реінвестування доходів).

Але ці методи є простими, тому можуть бути використанні для первісного відбракування проектів або для їхнього ранжування.

3. Методи оцінки ефективности інвестицій, що засновано на показниках грошового потоку.

Методи оцінки інвестицій за показниками грошового потоку враховують увесь життєвий цикл проекту. Грошовий потік інвестиційного проекту – це залежність від часу надходжень й платежів від реалізації проекту, що визначається для усього розрахункового періоду. Значення грошового потоку на кожному кроці характеризуються (рис. 4.1):

припливом, що дорівнює розміру грошових надходжень (або результатів у вартісному вираженні) на цьому кроці;

відтоком, що дорівнює платежам на цьому кроці;

сальдо (активним балансом, ефектом), що дорівнює різниці між припливом та відтоком. Сальдо в інвестиційній фазі будемо позначати Иt, в експлуатаційній – Дt.

|

| ||||

|

Рисунок 4.1 – Розрахункова схема грошових потоків інвестиційного проекту

Чистий дохід – ЧД (net value, NV - чиста вартість,) накопичений ефект (сальдо грошового потока) за розрахунковий період:

де ЧД – чистий дохід, гр. од.

Він характеризує перевищення сумарних грошових надходжень над сумарними відтоками проекта без врахування часової цінності грошей.

Чистий дисконтований дохід – ЧДД (чистий приведений дохід, чиста приведена вартість (net рresent value, NPV – чиста поточна вартість) – різниця між приведеними до сучасної вартості сумою грошового приплива за період експлуатації проекта й сумою інвестуємих у його реалізацію засобів. Він характеризує загальний абсолютний результат інвестиційного проекту у поточних цінах. Це величина, на яку може змінитися «цінність фірми» в результаті реалізації даного інвестиційного проекту.

або

де ЧДД – чистий дисконтований дохід, гр. од.,

Дt – грошові припливи (доходи) за кроками розрахункового періоду, гр. од.

Иt – інвестиції (відтоки) за кроками розрахункового періоду, гр. од.,

Ио – одночасні інвестиції у нульовий момент часу, гр. од.,

Е – норма (ставка) дисконту (норма доходності інвестицій). При даних розрахунках вона задається,

Т – горизонт розрахунку (кількість років життєвого циклу проекту).

При прогнозуванні необхідно враховувати усі види надходжень як виробничого, так й невиробничого характеру, що асоціюються з проектом. Наприклад, це можуть бути надходження у вигляді ліквідаційної вартості обладнання або вивільнення частини обігових засобів.

Різниця (ЧД – ЧДД) має назву дисконта проекту.

NPV – це максимальна сума, яку може заплатити підприємство за можливість інвестувати капітал без погіршення свого фінансового становища.

Якщо при розрахунку NPV використовуються різні за роками ставки дисконтування, то необхідно до кожного грошового потоку застосовувати індівідуальні коефіцієнти дисконтування. У цьому випадку NPV рекомендовано розраховувати за формулою (4.8)

де

Критерій ефективності інвестицій за NPV:

- якщо NPV>0 – проект вважається ефективним при данній нормі д исконту («цінність фірми» зростає, капітал інвестора збільшується);

- якщо NPV<0 – проект неефективен (інвестор несе збитки);

- якщо NPV=0 – у випадку прийняття проекту добробут інвестора не зміниться, але обсяги виробництва зростають, тобто масштаби підприємства збільшаться.

Абсолютна величина NPV залежить від двох видів параметрів:

а) перші – характеризують інвестиційний процес об'єктивно й визначаються виробничим процесом (обсяг виробництва, прибуток, витрати й т.і.);

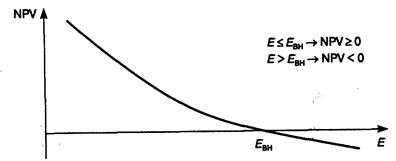

б) інші – носять суб'єктивний характер (ставка дисконту). Тому доцільно при аналізі проекту визначати NPV не для однієї ставки, а для деякого діапазону ставок (рис. 4.2). Величина NPV знижується, при інших рівних умовах, при збільшенні норми дисконту.

Рисунок 4.2 – Залежність величини NPV від норми дисконту

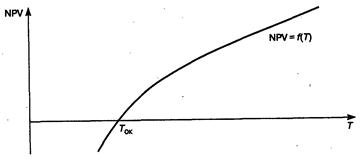

При визначеній нормі дисконту NPV залежить від величини горізонту розрахунку Т (горізонту обліку) (див. рис. 4.3)

Рисунок 4.3 – Залежність величини NPV від горизонту розрахунку

Необхідно звернути увагу на наступне: при високому рівні дисконтної ставкиокремі платежі оказують незначний вплив на величину NPV. Тому інвестиції, що розрізняються тривалістю періодів віддачи, можуть виявитися практично рівноцінними за кінцевим економічним ефектом.

Основні недоліки метода пов'язано з наступним:

- NPV є абсолютним показником, тому не показує прибутковості проекту та не враховує розміру альтернативних інвестиційних проектів;

- залежить від величини норми дисконту;

- потребує детальних довгострокових прогнозів.

Індекси доходності (profitability index – PI).

Так як серед факторів, що впливають на величину NPV, можна назвати масштаби діяльності, які визначаються величиною інвестицій, обсягом виробництва й продажів, тому більше значення NPV не завжди відповідає найбільш ефективному використанню інвестицій. У такій ситуації доцільно розраховувати індекси доходності.

Цей індекс схожий на показник «проста норма прибутку», але за змістом він зовсім інший, тому як у якості доходу від інвестицій розглядають не чистий прибуток, а грошовий потік. Так як він характеризує дохід на одиницю витрат, йому слід віддавати перевагу при оцінці незалежних проектів при обмеженості загального обсягу інвестицій. Індекси можуть розраховуватися як для дисконтованих, так й для недисконтованих грошових потоків.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!