КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ использования фонда заработной платы

|

|

|

|

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ расходования средств, направляемых на потребление, имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

Приступая к анализу использования ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

Абсолютное отклонение (ФЗПабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников.

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (ФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФЗП.

Переменная часть ФЗП зависит от объема производства продукции (VВП), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ). Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о Факторах, определяющих его уровень. Поэтому в дальнейшем должны быть проанализированы причины изменения средней зарплаты Работников по предприятию, подразделениям, категориям и профессиям.

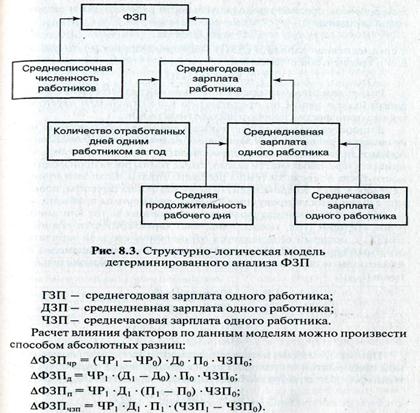

При этом нужно учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднедневной зарплаты. а среднедневная зарплата (ДЗП) - от продолжительности рабочего дня и среднечасовой зарплаты.

Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

- ФЗП = ЧР * ГЗП

- ФЗП = ЧР * Д * дЗП

- ФЗП = ЧР * Д * П * чЗП,

где ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

дЗП и чЗП – соответственно среднедневная и среднечасовая зарплата (см. рис.).

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о Факторах, определяющих его уровень. Поэтому в дальнейшем должны быть проанализированы причины изменения средней зарплаты Работников по предприятию, подразделениям, категориям и профессиям.

Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения Необходимой прибыли и рентабельности важно, чтобы темпы роста производитель- ности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (IГВ).

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Тема 7. Анализ затрат на производство и реализацию продукции (работ, услуг).

1. Анализ общей суммы затрат на производство продукции.

2. Анализ себестоимости отдельных видов продукции.

3. Методика определения резервов снижения себестоимости продукции.

1.Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Объекты анализа себестоимости продукции:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на рубль выпущенной продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

Общая сумма затрат на производство продукции может измениться из-за:

• объема производства продукции;

• структуры продукции;

• уровня переменных затрат на единицу продукции;

• суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить.

В процессе анализа необходимо оценить также изменения в структуре по элементам затрат. Уменьшение доли заработной платы и увеличение доли амортизации свидетельствуют о повышении технического уровня предприятия, росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции, а также провести межхозяйственные сравнения по этому показателю.

Затраты на рубль произведенной продукции — очень важный обобщающий показатель, характеризующий уровень затратоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы — убыточным.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2744; Нарушение авторских прав?; Мы поможем в написании вашей работы!