КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

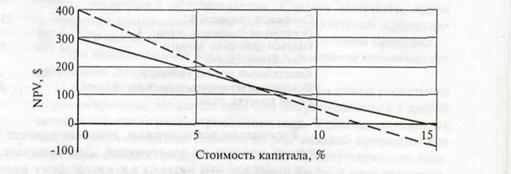

R Проект А Проект В

|

|

|

|

СРАВНЕНИЕ NРV- И IRR-МЕТОДОВ

К сожалению, NPV- и IRR-методы могут "конфликтовать" друг с другом. Рассмотрим этот феномен на конкретном примере, Проведем оценку сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками. Исходные данные для расчета эффективности помешены в следующей таблице:

Год Проект А Проект В

0 ($ 1 000) ($1 000)

1 500 100

2 400 300

3 300 400

4 100 600

Для дальнейшего анализа используем так называемый NPV-профиль, который по определению представляет собой зависимость показателя NPVот стоимости капитала проекта (рис. 2).

Рассчитаем NPV для различных значений стоимости капитала:

0 300,00 400,00

5 180,42 206,50

10 78,82 49,18

15 (8,33) (80,14)

Решив уравнения, определяющие внутреннюю норму доходности, получим:

• для проекта A IRR =14,5%;

• для проекта В IRR =11,8 %.

Таким образом, по критерию внутренней нормы доходности предпочтение следует отдать проекту А, как имеющему большее значение IRR. В то же время NPV-мeтод неоднозначно дает вывод в пользу проекта А.

Проанализировав соотношение NPV-профилей, пересекающихся в точке r (7,2 %), приходим к следующему выводу:

• если r > r', оба метода дают одинаковый результат;

• если r < г', методы конфликтуют: NPV-метод принимает проект В, IRR -метод—проект А.

Следует отметить, что этот конфликт имеет место только при анализе взаимоисключающих проектов. Для отдельно взятых проектов оба метода дают один и тот же результат, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 354; Нарушение авторских прав?; Мы поможем в написании вашей работы!