КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники рентабельності

|

|

|

|

Планування витрат за місцями та видами. Прямі та непрямі витрати. Постійні та змінні витрати. Виробничі та невиробничі накладні витрати. Виробнича собівартість. Валовий прибуток.

ТЕМА 10. ВИТРАТИ ВИРОБНИЦТВА

ТЕСТИ ДЛЯ САМОСТІЙНОЇ РОБОТИ

ТЕМА 9. ВИРОБНИЧА ІНФРАСТРУКТУРА

ТЕСТИ ДЛЯ САМОСТІЙНОЇ РОБОТИ

Система показників виміру продуктивності праці

|

|

Мета планування продуктивності праці – неухильне підвищення її рівня.

Рівень продуктивності праці вимірюється кількістю продукції (обсягом робіт), яка виробляється працівником за одиницю часу (виробіток) або кількістю часу, витраченого на виробництво одиниці продукції (трудомісткість).

ПР = ,

,

де:

ПР – виробіток;

ОВ – обсяг продукції (послуг);

ч – чисельність працівників, чол.

Ріст продуктивності праці у відсотках у порівнянні з базисним періодом (∆П):

∆П = Ч100,

Ч100,

де:

ПБАЗ, ППЛ – продуктивність праці в базовому та плановому періодах.

Трудомісткість продукції – це кількість робочого часу витраченого на виробництво одиниці продукції в цілому за діючими нормами.

Мета планування фонду оплати праці – підвищення рівня оплати праці кожного працівника на підставі зростання зацікавленості його в підвищенні особистих і загальних результатів праці, ощадливе використання коштів.

Укрупнено плановий фонд заробітної плати (ФЗП) розраховується:

ФЗП = ФЗПБАЗКО±∑ЕіЧЗП,

де:

КО – коефіцієнт зростання обсягу виробництва в плановому періоді;

∑Еі - зміна чисельності працівників під дією основних техніко-економічних чинників, чол.

ЗП – середня заробітна плата одного працівника у плановому періоді, грн.;

або

ФЗП = ЗП Ч чПЛ,

де:

чПЛ – планова чисельність працівників, чол.

Нормативний метод визначення фонду заробітної плати:

ФЗП = ОВЧН,

де:

ОВ – плановий обсяг виробництва;

Н – норматив затрат заробітної плати промислового виробничого персоналу на одиницю продукції.

Плановий фонд заробітної плати працівників, які оплачуються за окладами:

ФЗПі = ОКЧ чіЧМ,

де:

ОК –посадовий оклад;

М –кількість місяців роботи;

чі - кількість працівників, які мають однаковий оклад.

Середня заробітна плата характеризує рівень і динаміку матеріального добробуту працівників:

ЗП =

Співвідношення темпів росту продуктивності праці і середньої зарплати визначається індексним методом:

І =  ,

,

де:

ІПП – індекс продуктивності праці;

ІЗП – індекс оплати праці.

Питання для самоконтролю

1. Який зміст плану по праці і заробітній платі і які завдання ставляться при його розробці?

2. Які методи використовуються при плануванні чисельності працюючих по категоріях?

3. Які основні завдання при плануванні заробітної плати?

4. Як розрахувати середню заробітну плату?

1.Персонал(кадри) підприємства-це:

а/сукупність всіх працівників підприємства на даний момент;

б/сукупність постійних працівників, які отримали необхідну професійну підготовку та мають досвід практичної діяльності і забезпечують діяльність суб’єкта господарювання;

в/сукупність всіх постійних працівників підприємства;

г/усі працівники, які своєю працею беруть участь у господарській діяльності підприємства на основі трудового договору, а також інших форм, що регулюють трудові відносини працівника з підприємством.

2. Трудовий колектив підприємства-це:

а/сукупність всіх працівників підприємства на даний момент;

б/сукупність постійних працівників, які отримали необхідну професійну підготовку та мають досвід практичної діяльності і забезпечують діяльність суб’єкта господарювання;

в/сукупність всіх постійних працівників підприємства;

г/усі працівники, які своєю працею беруть участь у господарській діяльності підприємства на основі трудового договору, а також інших форм, що регулюють трудові відносини працівника з підприємством.

3.В залежності від функцій, які виконують працівники на підприємстві, вони поділяються на:

а/промислово-виробничий персонал та персонал неосновної діяльності;

б/робітники, керівники, спеціалісти, службовці, охорона та учні;

в/інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

г/діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

4. Залежно від характеру функцій, що виконуються, персонал підприємства поділяється на:

а/промислово-виробничий персонал та персонал неосновної діяльності;

б/робітники, керівники, спеціалісти, службовці, охорона та учні;

в/інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

г/діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

5.До спеціалістів підприємства належать:

а/промислово-виробничий персонал та персонал неосновної діяльності;

б/робітники, керівники, спеціалісти, службовці, охорона та учні;

в/інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

г/діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

6.До службовців підприємства належать:

а/промислово-виробничий персонал та персонал неосновної діяльності;

б/робітники, керівники, спеціалісти, службовці, охорона та учні;

в/інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

г/діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

7.Професія-це:

а/різновид трудової діяльності в межах даної професії, який має специфічні особливості та потребує від працівника додаткових(спеціальних) знань та навичок;

б/особливий вид трудової діяльності, здйснення якої потребує певних теоретичних знань та практичних навичок;

в/рівень знань та трудових навичок, необхідний для виконання робіт певної складності за відповідною професією чи спеціальністю;

г/всі відповіді вірні.

8.Спеціальність-це:

а/різновид трудової діяльності в межах даної професії, який має специфічні особливості та потребує від працівника додаткових(спеціальних) знань та навичок;

б/особливий вид трудової діяльності, здйснення якої потребує певних теоретичних знань та практичних навичок;

в/рівень знань та трудових навичок, необхідний для виконання робіт певної складності за відповідною професією чи спеціальністю;

г/всі відповіді вірні.

10.Штатний розпис-це:

а/внутрішній нормативний документ підприємства, в якому визначається перелік посад, що є на даному підприємстві, чисельність працівників за кожною з них і розміри їх місячних посадових окладів;

б/сукупність соціально-правових, організаційно-економічних і психологічних зазодів держави з формування, використання і відтворення трудового(кадрового) потенціалу;

в/система планів, норм і нормативів і заходів для вирішення кадрових проблем підприємства;

г/всі відповіді вірні.

11.Кадрова політика-це:

а/внутрішній нормативний документ підприємства, в якому визначається перелік посад, що є на даному підприємстві, чисельність працівників за кожною з них і розміри їх місячних посадових окладів;

б/сукупність соціально-правових, організаційно-економічних і психологічних зазодів держави з формування, використання і відтворення трудового(кадрового) потенціалу;

в/система планів, норм і нормативів і заходів для вирішення кадрових проблем підприємства;

г/всі відповіді вірні.

12.Явочна чисельність визначає:

а/показник чисельності працівників облікового складу на певну дату звітного пероіда;

б/всі працівники, які з’явились на роботу;

в/чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

г/чисельність працівників за штатним розкладом.

13.Облікова чисельність на дату-це:

а/показник чисельності працівників облікового складу на певну дату звітного пероіда;

б/всі працівники, які з’явились на роботу;

в/чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

г/чисельність працівників за штатним розкладом.

14.Середньооблікова чисельність працівників-це:

а/показник чисельності працівників облікового складу на певну дату звітного пероіда;

б/всі працівники, які з’явились на роботу;

в/чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

г/чисельність працівників за штатним розкладом.

15.Продуктивність праці як економічна категорія:

а/кількість продукції, що виробляється одним працівником за одиницю робочого часу;

б/ефективність трудових витрат і здатність створювати за одиницю часу певну кількість матеріальних благ;

в/затрати часу на одиницю продукції;

г/всі відповіді вірні.

16.Рівень продуктивності праці-це:

а/кількість продукції, що виробляється одним працівником за одиницю робочого часу;

б/ефективність трудових витрат і здатність створювати за одиницю часу певну кількість матеріальних благ;

в/затрати часу на одиницю продукції;

г/всі відповіді вірні.

17.Трудомісткість-це:

а/кількість продукції, що виробляється одним працівником за одиницю робочого часу;

б/ефективність трудових витрат і здатність створювати за одиницю часу певну кількість матеріальних благ;

в/затрати часу на одиницю продукції;

г/всі відповіді вірні.

18.Нормативна трудомісткість визначає:

а/затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт, розраховані згідно з діючими нормами;

б/фактичні затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт;

в/затрати праці на виготовлення одиниці продукції або виконання певної роботи з урахуванням можливої зміни нормативної трудомісткості шляхом здійснення заходів, передбачених планом підвищення ефективності виробництва;

г/плановий рівень продуктивності праці.

19.Фактична трудомісткість визначає:

а/затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт, розраховані згідно з діючими нормами;

б/фактичні затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт;

в/затрати праці на виготовлення одиниці продукції або виконання певної роботи з урахуванням можливої зміни нормативної трудомісткості шляхом здійснення заходів, передбачених планом підвищення ефективності виробництва;

г/плановий рівень продуктивності праці.

20. Планова трудомісткість визначає:

а/затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт, розраховані згідно з діючими нормами;

б/фактичні затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт;

в/затрати праці на виготовлення одиниці продукції або виконання певної роботи з урахуванням можливої зміни нормативної трудомісткості шляхом здійснення заходів, передбачених планом підвищення ефективності виробництва;

г/плановий рівень продуктивності праці.

21.Витрати на оплату праці включають:

а/основну заробітну плату; додаткову заробітну плату, заохочувальні та компенсаційні виплати;

б/номінальну, реальну заробітну плату та реальні доходи;

в/відрядну і погодинну заробітну плату;

г/фонд заробітної плати промислово-виробничого персоналу.

22.Підприємства застосовують такі основні форми заробітної плати:

а/основну заробітну плату; додаткову заробітну плату, заохочувальні та компенсаційні виплати;

б/номінальну, реальну заробітну плату;

в/відрядну і погодинну заробітну плату;

г/фонд заробітної плати промислово-виробничого персоналу.

23.Розрізняють такі види заробітної плати:

а/основну заробітну плату; додаткову заробітну плату, заохочувальні та компенсаційні виплати;

б/номінальну, реальну заробітну плату;

в/відрядну і погодинну заробітну плату;

г/фонд заробітної плати промислово-виробничого персоналу.

24.Плановий фонд заробітної плати-це:

а/основна заробітна плата; додаткова заробітна плату, заохочувальні та компенсаційні виплати;

б/фонд заробітної плати промислово-виробничого персоналу.

в/вся сума коштів, що виділяється для оплати праці працівників за виконану роботу та відпрацьований час, а такожсума виплат і доплат;

г/номінальна, реальна заробітна плата.

25.Планова середня заробітна плата одного працівника визначається за формулою:

а/ЗПпл.ср=ФЗП/Чпрац;

б/ЗПпл.ср=Тшт х Тст;

в/ЗПпл.ср=Тст х Чпрац х Тшт

г/ЗПпл.ср=ТовПрод х Норм.зп

Література.

Основна:

1. Швайка Л.А. Планування діяльності підприємства: Навчальний посібник.- Львів. – 2006-Тема 7.

2. Планування та прогнозування в умовах ринку.Навчальний посібник. Під редакцією д.ф.н., проф. В.Г.Воронкової. / К.- 2006.- Тема 10.

3. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства. Навчальний посібник. К.-2003- Тема 9.

Додаткова:

4. Закон України „Про оплату праці”/ Відомості Верховної Ради України.- 1995.- № 17.

5. Економіка підприємства. За ред. Покропивного С. Ф./ К.- 2000.- Розділ 15.

6. Каретнікова В. С. Планування діяльності підприємства/ Харків.- ХДПУ.- 1999.- Розділ 7.

· Особливості функціонування і планування підрозділів виробничої інфраструктури

· Планування забезпечення підприємства технологічним оснащенням

· Планування діяльності ремонтного виробництва

· Планування енергозабезпечення підприємства

· Планування транспортного обслуговування виробництва

Міні-лексікон

Виробнича інфраструктура підприємства. Норми витрат інструменту

Енергетичний баланс. Вантажопотік. Вантажооборот

Виробнича інфраструктура підприємства – це сукупність підрозділів, які прямо не беруть участь у створенні основної продукції підприємства, але своєю діяльністю створюють умови для нормального перебігу виробничого процесу в основних цехах.

Особливості функціонування виробничої інфраструктури.

· Результати її роботи відіграють роль корисних дій не набираючи вигляду продукції в матеріально речовій формі.

· Її продукція, як вид послуг, не існує самостійно поза виробничим процесом.

· Їхня просторова незалежність.

Планування діяльності інструментального цеху

Потреба підприємства в інструментах розраховується на підставі обсягів основного виробництва, номенклатури, інструментів по технологічній документації та норм витрат інструментів.

Потреба в інструменті для діючого виробництва:

І = Ін + ОФп – ОФф,

де:

І – потрібна кількість інструменту (шт.) на плановий період;

Ін - нормативні витрати інструменту в плановому періоді;

ОФп – потрібний обіговий фонд, шт.;

ОФф – фактичний обіговий фонд на початок планового періоду.

Витрати оснащення визначають залежно від типу виробництва та особливості експлуатації. У великосерійному та масовому виробництві витрати Ір визначають:

Ір = ,

,

де:

Ng – кількість деталей, оброблюваних цим інструментом, шт.;

Hi – норми витрат ріжучого інструмента на 100, 1000 деталей, шт.;

N – кількість оброблюваних деталей, на які визначають норму витрат (10, 100, 1000).

У дрібносерійному й одиночному виробництві:

Ip =  ,

,

де:

tЧР – час роботи верстатів, який витрачається на обробку даної групи деталей, год.;

tРН - час роботи верстатів на який розраховується норма витрат, год.;

Ні - норма витрат ріжучого інструмента на 100, 1000 год. роботи верстатів, шт.

Основні розділи плану інструментального, ремонтно-механічного, енергетичного та транспортного цехів однакові, а саме:

– виробнича програма;

– чисельність, заробітна плата;

– собівартість.

Розрахунок окремих планових показників по цехам мають свої особливості.

Ремонт – це процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання.

Ремонтний цикл – це проміжок часу між двома капітальними ремонтами або між початком експлуатації та першим капітальним ремонтом.

Структура ремонтного циклу – перелік і послідовність планових ремонтів, процесів технічного обслуговування в межах одного ремонтного циклу.

Обсяги трудомісткості ремонтних робіт обчислюються як добуток загальної кількості ремонтних одиниць, тобто таких, що підлягають ремонту, на трудомісткість одиниці ремонтної складності за видами ремонтів.

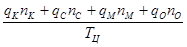

Середньорічний обсяг ремонтних робіт Qp:

Qp =  УR,

УR,

де:

qK,, qC ,qM, qO – трудомісткість відповідно капітального, середнього, малого ремонту та огляду на одну ремонтну одиницю, людино-год.

nK, nC, nM, nO - число відповідно капітальних, середніх та малих ремонтів та оглядів у міжремонтному циклі.

Тц – тривалість міжремонтного циклу, років.

УR – загальна кількість ремонтних одиниць усього устаткування, що працює в цеху.

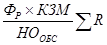

Річний обсяг робіт із міжремонтного обслуговування:

QpОБСЛ =  ,

,

де:

Фр - річний розрахунковий фонд часу роботи одного робітника, год.;

НОобс - норма обслуговування на одного робітника за зміну, рем. од;

КЗМ - змінність роботи обслуговування обладнання.

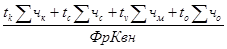

Розрахунок чисельності ремонтних робітників (верстатників, слюсарів з ремонту):

а) чисельність зайнятих плановими ремонтами:

Ч =

,

,

де:

Фр – річний фонд робочого часу робітника, годин;

tк, tс, tм, tо – норма часу на одну ремонтну одиницю відповідно капітального середнього, малого ремонту та огляду, нормо-годин;

Учк, Учс, Учм, Учо – кількість ремонтних одиниць устаткування по видах ремонтів у плановому періоді.

Квн – коефіцієнт виконання норм.

б) чисельність робітників з технічного обслуговування устаткування обчислюється за формулою:

Что =  ,

,

де:

УR – загальна кількість ремонтних одиниць складності устаткування;

КЗМ – коефіцієнт змінності роботи устаткування;

НО – норматив обслуговування ремонтних одиниць на одного робітника в зміну.

До складу електросилового господарства входять такі його види :

- газове: газогенераторгні станції, газові мережі, холодильні та вентиляційні установки;

- теплосилове: котельні, компресори, теплосилові мережі, водопостачання, каналізація;

- електросилове: знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

- слабкострумове: власна телефонна станція, різні види зв’язку.

При визначенні потреби в енергії та паливі враховують виробничу програму на плановий період, прогресивні норми витрат палива та енергії на одиницю продукції, норми витрат палива та енергії на власні потреби, організаційно-технічні заходи підприємства, відпуск енергії за межі підприємства, норми витрат.

Загальна потреба в енергії (Ез) в квт.год.:

Ез = НеЧПВ + Евл + Ест + Евт,

де:

Не - планова норма витрат палива та енергії на одиницю продукції;

ПВ – плановий обсяг випуску продукції в натуральному, або вартісному вираженні;

Евл – витрати палива і енергії на власні потреби;

Ест – енергія, яка буде відпущена стороннім споживачам;

Евт – втрата енергії в мережах.

Розрахунок потреби електричної енергії для технологічних цілей розраховується на основі планових об‘ємів виробництва і прогресивних норм витрати енергії.

Кількість електричної енергії, що іде на освітлення розраховується виходячи із потужності ламп, числа часів їх горіння за добу та тривалості роботи підприємства в плановому періоді.

Планування діяльності транспортних цехів має на меті:

- забезпечення чіткого і безперервного функціонування виробничого процесу

- оптимальне використання всії транспортних засобів;

- механізація і автоматизація навантажувально-розвантажувальних робіт;

- підвищення продуктивності праці робітників транспортного господарства;

- зниження собівартості транспортних операцій.

Уся сукупність транспортних операцій на підприємстві здійснюється за допомогою трьох взаємопов’язаних видів транспорту:

- зовнішньго;

- міжцехового;

- внутрішньоцехового.

Вантажний потік – кількість вантажів, які переміщуються в певному напрямку між окремими пунктами.

Вантажооборот – це кількість вантажів, які потрібно перемістити за певний час.

Планові обсяги транспортних і планово-ремонтних робіт в вартісному вираженні плануються виходячи з тарифів, розроблених на базі єдиних тарифів, застосовуваних для спеціалізованих транспортних господарств, або спеціально розробленої внутрішньої ціни однієї машино-години.

Планова чисельність робітників транспортного цеху розраховується по видам транспорту та типам транспортних засобів.

Планова собівартість одиниці вантажу визначається окремо за видами транспорту діленням планового кошторису витрат по цеху на кількість тонно-кілометрів або тонн перевезених вантажів.

Витрати на утримання та експлуатацію транспортних засобів розраховується згідно установленим нормами та нормативами на підставі загальнодержавних норм витрат мастил, палива, автопокришок, розміру амортизаційних відрахувань залежно від марки машини і класу доріг, балансової вартості або пройденого шляху.

Загальний кошторис витрат транспортного цеху визначається як сума кошторисів витрат на транспортні, навантажувально-розвантажувальні та ремонтні роботи та кошторису витрат послуг сторонніх організацій.

Питання для самоконтролю

1. Які підрозділи виробничого підприємства входять до виробничої інфраструктури?

2. Як розраховується потреба в інструментах?

3. Які показники затверджуються транспортному цеху?

4. Як обчислюється середньорічний обсяг ремонтних робіт?

5. Як обчислюється кількість слюсарів з ремонту і технічного обслуговування?

1. Під виробничою структурою підпрємства розуміють

а) комплекс цехів, господарств і служб підприємства, які забезпечують необхідні умови для функціонування підприємства в цілому;

б) сукупність підрозділів, які прямо не беруть участь у створенні основної продукції, але своєю діяльністю створюють необхідні умови для успішного функціонування основних виробничих цехів;

в) комплекс служб, які забезпечують необхідні умови роботи для працівників підприємства.;

г) всі відповіді вірні.

2. Виробнича інфраструктура включає:

а) заготівельні, механчні,складальні цехи;

б) медпункти, стадіони, профілакторії;

в) допоміжні та обслуговучі цехи, комунікаційні мережі;

г) все вищезазначене.

3.Соціальна інфраструктура:

а) заготівельні, механчні,складальні цехи;

б) медпункти, стадіони, профілакторії;

в) допоміжні та обслуговучі цехи, комунікаційні мережі;

г) все вищезазначене.

4.Інструментальне господарство – це:

а) сукупність внутрішньо-виробничих підрозділів підприємства, які займаються придбанням, проектуванням, виготовленням і ремонтом технологічної оснастки, її обліком зберіганням і видачею на робочі місця;

б) підрозділи підприємства, які займаються систематичним технічним обслуговуванням, виконанням ремонтних робіт та заходів з технічної діагностики;

в) господарство, яке забезпечує підприємство всіма видами енергії встановлених параметрів при мінімумі витрат;

г) сукупність підрозділів, які потребують різноманітного оснащення та інструменту.

5.Ремонтне господарство – це:

а) сукупність внутрішньо-виробничих підрозділів підприємства, які займаються придбанням, проектуванням, виготовленням і ремонтом технологічної оснастки, її обліком зберіганням і видачею на робочі місця;

б) підрозділи підприємства, які займаються систематичним технічним обслуговуванням, виконанням ремонтних робіт та заходів з технічної діагностики;

в) господарство, яке забезпечує підприємство всіма видами енергії встановлених параметрів при мінімумі витрат;

г) сукупність підрозділів, які потребують ріноманітного оснащення та інструменту.

6. Енергетичне господарство – це:

а) сукупність внутрішньо-виробничих підрозділів підприємства, які займаються придбанням, проектуванням, виготовленням і ремонтом технологічної оснастки, її обліком зберіганням і видачею на робочі місця;

б) підрозділи підприємства, які займаються систематичним технічним обслуговуванням, виконанням ремонтних робіт та заходів з технічної діагностики;

в) господарство, яке забезпечує підприємство всіма видами енергії встановлених параметрів при мінімумі витрат;

г) сукупність підрозділів, які потребують ріноманітного оснащення та інструменту.

7.Ремонт –це:

а) процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання;

б) сукупність організаційно-технічних заходів із покращення основних параметрів і характеристик агрегатів;

в) перелік і послідовність планових ремонтів, процесів технічного обслуговування в межах одного ремонтного циклу;

г) план-графік планово-попереджувального ремонту.

8. Структура ремонтного циклу – це:

а) процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання;

б) сукупність організаційно-технічних заходів із покращення основних параметрів і характеристик агрегатів;

в) перелік і послідовність планових ремонтів, процесів технічного обслуговування в межах одного ремонтного циклу;

г) план-графік планово-попереджувального ремонту.

9. Модернізація – це:

а) процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання;

б) сукупність організаційно-технічних заходів із покращення основних параметрів і характеристик агрегатів;

в) перелік і послідовність планових ремонтів, процесів технічного обслуговування в межах одного ремонтного циклу;

г) план-графік планово-попереджувального ремонту.

10.До складу електросилового господарства входять:

а) газогенераторгні станції, газові мережі, холодильні та вентиляційні установки;

б) котельні, компресори, теплосилові мережі, водопостачання, каналізація;

в) знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

г) власна телефонна станція, різні види зв’язку.

11.До складу теплосилового господарства входять:

а) газогенераторгні станції, газові мережі, холодильні та вентиляційні установки;

б) котельні, компресори, теплосилові мережі, водопостачання, каналізація;

в) знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

г) власна телефонна станція, різні види зв’язку.

12.До складу газового господарства входять:

а) газогенераторгні станції, газові мережі, холодильні та вентиляційні установки;

б) котельні, компресори, теплосилові мережі, водопостачання, каналізація;

в) знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

г) власна телефонна станція, різні види зв’язку.

13.До складу слабкострумового господарства входять:

а) газогенераторгні станції, газові мережі, холодильні та вентиляційні установки;

б) котельні, компресори, теплосилові мережі, водопостачання, каналізація;

в) знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

г) власна телефонна станція, різні види зв’язку.

14. Вантажний потік – це:

а) кількість вантажів, які необхідно перемістити за певний час;

б) кількість вантажі, які переміщуються в певному напрямку між окремими пунктами;

в) загальна кількість вантажу, доставленого на підприємство;

г) перелік напрямків транспортних перевезень підприємства.

15. Вантажооборот – це:

а) загальна кількість вантажів, які необхідно перемістити за певний час;

б) кількість вантажі, які переміщуються в певному напрямку між окремими пунктами;

в) загальна кількість вантажу, доставленого на підприємство;

г) перелік напрямків транспортних перевезень підприємства.

Питання для самоконтролю

6. Які підрозділи виробничого підприємства входять до виробничої інфраструктури?

7. Як розраховується потреба в інструментах?

8. Які показники затверджуються транспортному цеху?

9. Як обчислюється середньорічний обсяг ремонтних робіт?

10. Як обчислюється кількість слюсарів з ремонту і технічного обслуговува

Література.

Основна:

1. Швайка Л.А. Планування діяльності підприємства: Навчальний посібник.- Львів. – 2006-Тема 6.2.

2. Планування та прогнозування в умовах ринку.Навчальний посібник. Під редакцією д.ф.н., проф. В.Г.Воронкової. / К.- 2006.- Тема 7.1.

3. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства. Навчальний посібник. К.-2003- Тема 10.

Додаткова:

4. Економіка підприємства. За ред. Покропивного С. Ф./ К.- 2000.- Розділ 15.

5. Ильин А.И. Планирование на предприятии/ Минск.- 2001.- Глава 12.

6. Планування діяльності підприємства. Навчально-методичний посібник для самостійного вивчення дисципліни. За заг. ред. Москалюка В.Є./ Київ.- 2002.- Розділ 3.

7. Шепеленко И.Г. Экономика, организация и планирование производства на предприятии/ Ростов-на-Дону: Март.- 2002.- Тема 12.

· Склад витрат підрозділів і порядок їх планування

· Склад статей калькулювання виробничої собівартості

· Формування кошторисів підрозділів

· Планування собівартості продукції

· Методика розрахунку статей прямих витрат

Міні-лексікон

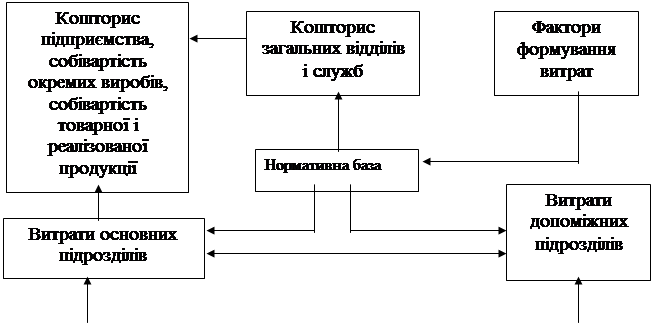

Планування витрат за місцями здійснюється для контролю за їх формуванням та для організації відповідальності за досягнутий рівень витрачення через порівняння фактичної і планової величини.

Планування витрат за їх видами, тобто однорідними економічними елементами, показує ресурсний аспект витрат, що має важливе значення для аналізу собівартості продукції і виявлення резервів її зниження.

Прямі витрати безпосередньо обчислюються на одиницю продукції (калькуляційну одиницю). Непрямі витрати не мають безпосереднього зв‘язку з конкретним виробом або такий зв‘язок установити досить важко.

Змінні витрати залежать від обсягу виробництва, й їх загальна величина змінюється внаслідок зміни останнього. Постійні витрати в межах даної виробничої та організаційної структури не залежать від обсягу виробництва.

Виробничі накладні витрати – це витрати виробничих підрозділів, які не мають безпосереднього зв‘язку з виробничим процесом. До невиробничих накладних витрат належать витрати на утримання центрального апарату управління підприємством (адміністративні витрати), загальнозаводську виробничу інфраструктуру, комерційні та деякі інші витрати. Згідно з таким поділом витрат собівартість продукції підрозділу рівня цеху називають виробничою собівартістю, яка містить основні (прямі) і виробничі накладні витрати.

Загальна схема складання плану витрат

підрозділу підприємства (цеху)

|

Спрощена схема складання плану витрат підприємства

|

Формування кошторисів підрозділів

Основною формою планування витрат підрозділів, як центрів відповідальності, є складання їх кошторисів. Кошторис охоплює всі витрати підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від ступеня її готовності.

Кошторис складається на основі виробничої програми підрозділу та відповідної нормативної бази, а також цін і тарифів на ресурси. Структурно він може будуватися за статтями й елементами витрат.

Матеріали (за вирахуванням відходів). До статті заносяться витрати на матеріали, що утворюють основу виготовленої продукції (основні матеріали), а також на матеріали допоміжного призначення (допоміжні матеріали), які можна прямо віднести на окремі вироби (кріпильні матеріали, фарби, формувальні матеріали та ін.). Витрати на матеріали обчислюються за формулою:

См =  Ni Ч Нмі Ч Цм (1 +

Ni Ч Нмі Ч Цм (1 +  ) - Ві Ч Цв,

) - Ві Ч Цв,

де:

См – витрати на матеріали певного виду, грн.;

n – кількість найменувань виготовленої продукції;

Ni – випуск (запуск) виробів і-го найменування в плановому періоді у натуральному виразі;

Нмі – норма витрат матеріалу на одиницю і-го виробу у натуральному виразі;

Цм – ціна одиниці матеріалу, грн.;

Рт – частка транспортно – заготівельних витрат у вартості купованих матеріалів, %;

Ві – кількість зворотних відходів з усієї сукупності і-х виробів у натуральному виразі;

Цв – ціна одиниці відходів, грн.

Куповані вироби й напівфабрикати. Купованими вважаються вироби, що купуються для укомплектування виготовленої продукції і потребують витрат на їх установку чи складання.

Паливо та енергія на технологічні потреби. До статті включають витрати палива та енергії на безпосереднє виконання технологічних процесів, випробувань виробів, передбачених технологічним процесом тощо.

Основна заробітна плата виробничих робітників. Стаття включає оплату праці робітників, безпосередньо зайнятих виготовленням основної продукції.

Витрати на відрядну заробітну плату основних виробничих робітників:

Свз = Ni Ч Зрі,

де:

Зрі – агрегована відрядна розцінка за і-ий виріб, грн.

Витрати на почасову оплату праці основних виробничих робітників:

Спз = Чоб Ч Тп Ч Зтг,

де:

Чоб – середньооблікова кількість основних виробничих робітників на почасовій оплаті праці, осіб;

Тп – фонд часу роботи основного виробничого робітника в плановому періоді, год.;

Зтг – годинна тарифна ставка, грн.

Додаткова заробітна плата виробничих робітників. До неї належать додаткові виплати понад установленої норми за трудові успіхи (премії) особливі умови праці, за відпустки та інші доплати передбачені законом та трудовою угодою.

Відрахування на соціальні заходи. Вони охоплюють відрахування в Пенсійний фонд і фонди соціального страхування та сприяння зайнятості.

Загальновиробничі витрати. Зазначені витрати узагальнюються в окремому кошторисі, який складається на рік з поквартальним розподілом. Вони поділяються на дві групи:

- витрати на утримання й експлуатацію машин та устаткування охоплюють широке коло витрат, необхідних для роботи устаткування в режимі виробничого процесу, а також для підтримання його в стані готовності до експлуатації;

- витрати на організацію та управління виробництвом, їх склад значною мірою залежить від економічного статусу підрозділу.

Втрати від браку. Ця стаття витрат планується тільки в тих виробництвах, де за досягнутого рівня технології та якості матеріалів неможливо забезпечити стопроцентну відповідальність продукції встановленим технічним вимогам. Фактичні витрати від браку обчислюються так:

Вб = Сбв + Сбз – Ск,

де:

Сбв - собівартість внутрішнього остаточного браку, грн.;

Сбз – собівартість зовнішнього остаточного браку, грн.;

Ск – компенсація витрат від браку, грн.

Планування собівартості продукції

Загальна собівартість продукції дорівнює:

Ск = Сз + Сн1 - Сн2,

де:

Ск - собівартість кінцевої продукції підрозділу за плановий період, грн.;

Сз - загальні витрати підрозділ за кошторисом, грн.;

Сн1 , Сн2 – собівартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Прибуток це основний абсолютний показник ефективності роботи підприємства і основне джерело нарахування коштів у державний бюджет.

Види прибутків залежно від формування та розподілу

Види прибутків залежно від формування та розподілу

| Загальний прибуток (балансовий) Весь прибуток, одержаний від усіх видів діяльності до його оподаткування і розподілу. | Прибуток після оподаткування (чистий) прибуток, що реально поступає в розпорядження підприємства | ||||

Джерела формування прибутку Джерела формування прибутку

| |||||

| Продаж продукції (послуг) | Продаж іншого майна | Позареалізаційні операції | |||

Прямий метод планування прибутку

Прибуток від продажу продукції (послуг) обчислюється як різниця між виручкою від продажу продукції (без урахування податку на додану вартість і акцизного збору) та її повною собівартістю.

Прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальних активів), нематеріальних активів, цінних паперів інших підприємств, тощо. Його розраховують як різницю між ціною продажу за балансовою (залишковою) вартістю об‘єкта, який продається і витратами від продажі.

Прибуток від позареалізаційних операцій – це прибуток від пайової участі у спільних підприємствах, здавання майна в оренду, дивідендів на цінні папери, надходження від економічних санкцій тощо.

Чистий прибуток визначається як різниця між прибутком до оподаткування і податком на прибуток.

Аналітичний метод планування прибутку

Сутність аналітичного методу планування прибутку полягає у виявленні впливу на її розмір ряду чинників.

1. Визначається відсоток прибутку по товарній продукції в базисному році (П).

2. Визначається збільшення суми прибутку внаслідок збільшення обсягу виробництва товарної продукції в році, що планується, в порівнянні з базисним роком при базовому відсотку прибутку (П1).

3. Розраховується збільшення прибутку (П2) у зв‘язку з передбаченим в році, що планується, зниження собівартості на 1 грн. товарної продукції.

4. Визначається вплив на прибуток зміни структури реалізованої продукції, зіставляється середній прибуток (% до собівартості) за два суміжні періоди – базисний і плановий. Різниця між ними, помножена на обсяг продукції, характеризує додатковий прибуток або його зменшення під впливом зміни структури продукції (П3).

Загальна величина прибутку, розрахована аналітичним методом:

Ппл = П + П1 + П2 + П3

Рентабельність - це відносний показник ефективності роботи підприємства (фірми) і визначається у відсотках.

|

| Загальна рентабельність підприємства і розрахункова | Рентабельність усієї продукції і окремих її видів |

Загальна рентабельність визначається як виражене у відсотках відношення балансового прибутку до середньорічної суми вартості основних виробничих фондів і нормованих обігових коштів:

,

,

де:

Пб – сума балансового прибутку;

Оф – середньорічна вартість основних виробничих фондів;

Обк – середньорічна сума обігових коштів, що нормуються.

Рентабельність може бути визначена як відношення прибутку від реалізації продукції до її собівартості.

Р =  Ч100%

Ч100%

Рівень рентабельності всієї продукції визначається відношеннямприбутку від реалізації до повної собівартості реалізованої продукції.

Під оптимальною рентабельністю розуміють такий її рівень, за яким прибуток підприємства забезпечує його потреби в фінансових ресурсах для капітальних витрат по розвитку виробництва для планового приросту власних обігових коштів, внесення в державний бюджет податків і утворення фондів економічного стимулювання.

Питання для самоконтролю

1. У чому полягає відмінність між поточними та інвестиційними витратами?

2. Для чого потрібно планувати витрати за їх місцями, видами і носіями?

3. Які витрати підрозділів відносять до прямих, а які до непрямих?

4. Розмежуйте витрати підрозділів на змінні та постійні.

5. Поясніть порядок розроблення плану витрат підрозділу.

6. Що таке кошторис підрозділу та які його функції?

7. Поясніть обчислення планових витрат на оплату праці та відрахування на соціальні заходи.

8. Як планується прибуток? Які Ви знаєте методи визначення планового прибутку?

9. Як визначається рентабельність підприємства?

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!